Я уже писала про известные и достаточно популярные среди инвесторов календарные аномалии на фондовых биржах. В преддверии Рождества и Нового года на Уолл-стрит принято вспоминать про «Ралли Санта-Клауса».

Что это?

Понятие «Ралли Санта-Клауса» впервые появилось в 1972 году в альманахе Йеля Хирча “The Stock Trader’s Almanac”, где было отмечено, что поведение рынка в последние 5 торговых сессий декабря и в первые 2 рабочих дня января может быть хорошим индикатором того, как сложится ситуация на фондовой бирже на следующий год.

Позже к «Ралли Санта-Клауса» стали относить аномально высокую наблюдавшуюся среднюю доходность в этот период или даже в целом - декабря.

Так, эксперт The Street Марк Халберат отмечает, что, например, промышленный индекс Dow Jones с 1896 года демонстрировал среднюю доходность в 2,5% в ноябре-декабре (что превышало на 1,3% среднюю двухмесячную доходность во все другие месяцы).

А индекс S&P500 за последние 5 лет ни разу не показал отрицательный результат за 7 дней «ралли Санта-Клауса»:

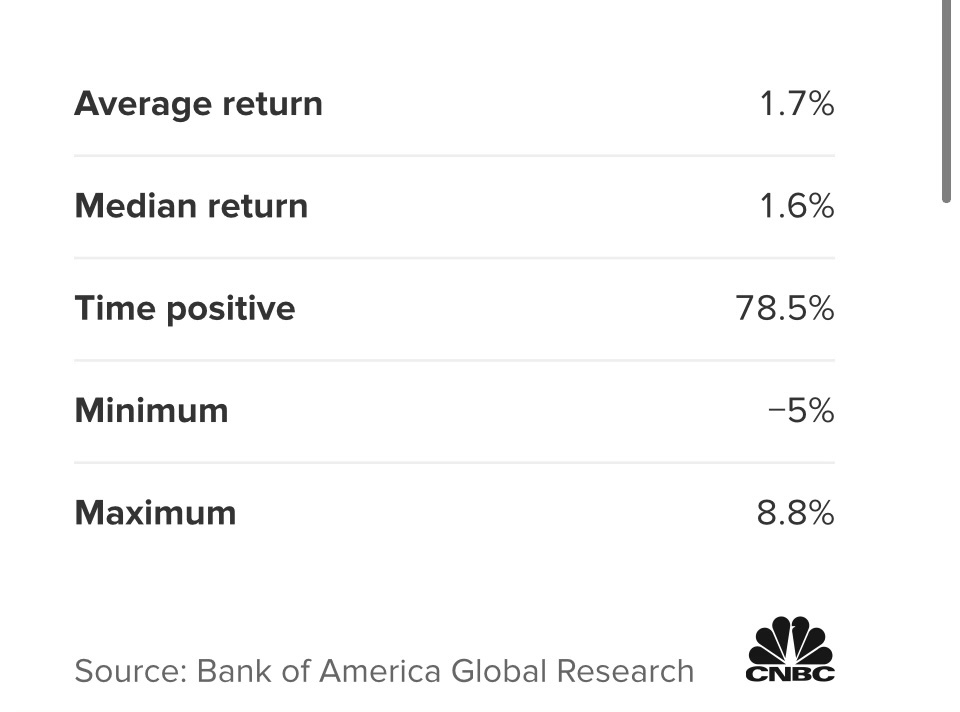

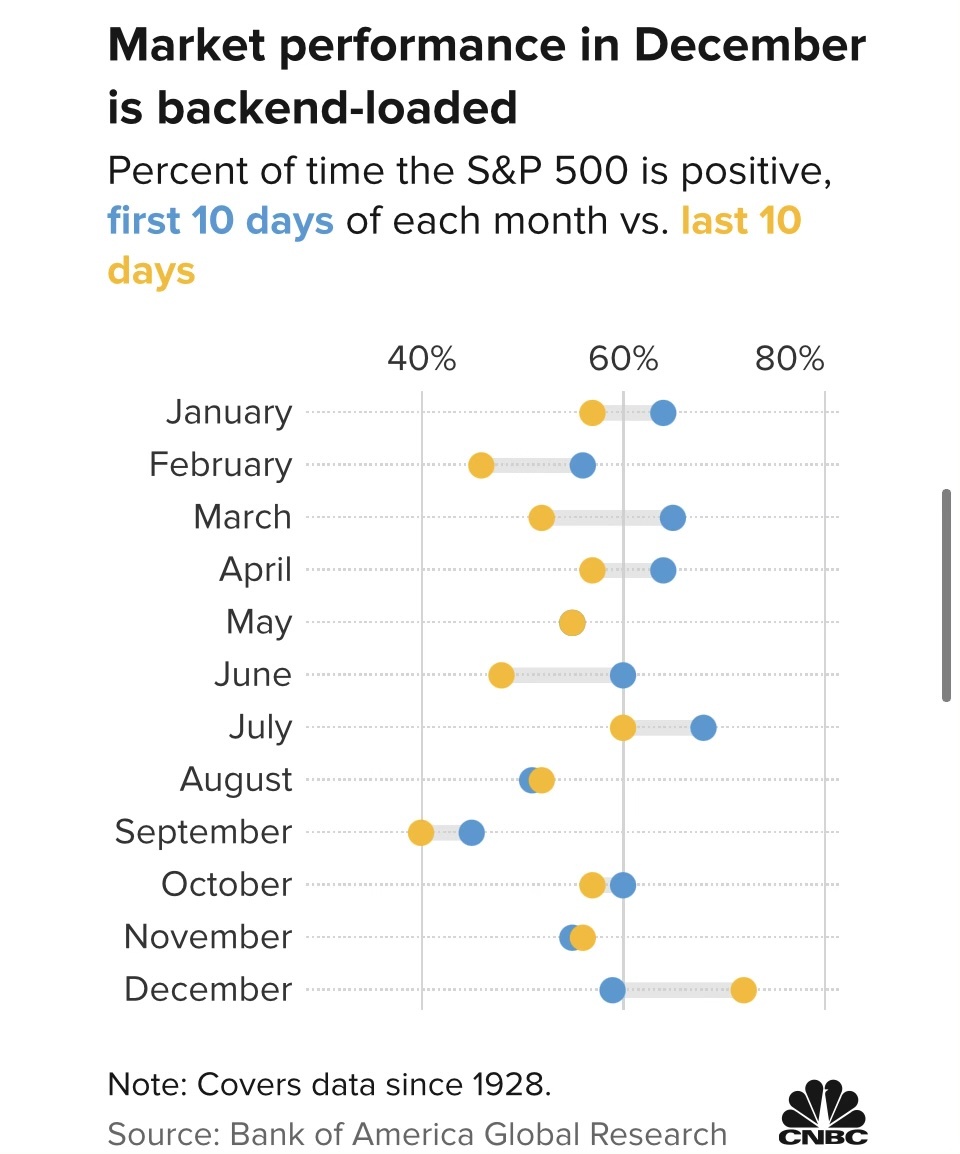

Аналитик Bank of America Стивен Саттмайер приводит расчеты по данным, начиная с 1928 года, исходя из которых средняя доходность этих 7 торговых дней по индексу S&P500 составляет 1,7%, а на последние 10 дней года в принципе приходится максимальный положительный результат.

Несмотря на то что доподлинные причины рождественского ралли не установлены, исследователи связывают данную аномалию со следующим:

- налоговая оптимизация, следуя которой инвесторы хотят зафиксировать прибыль/убыток года в последние рабочие дни декабря;

- выплата бонусов по итогам года, которые частные инвесторы желают сразу вложить в рынок;

- рождественский рост продаж всякой всячины от снежных шаров до машин и квартир.

Что ждать в этом декабре?

Уже упомянутый Стивен Саттмайер в своем исследовании заявил, что технические индикаторы указывают на разочарование инвесторов в рождественском ралли и усилении медвежьих настроений на рынке, связанных в том числе с опасениями по поводу нового штамма коронавируса.

Кроме того, S&P500 в 2021 году уже вырос более чем на 20%, и коррекция на рынке может вполне реализоваться (вспомним и рассуждения Джереми Грэнтэма об «эпическом пузыре» на биржах).

А как у нас?

Удивительно (или нет?), но в последние 5 лет рождественское ралли на МосБирже было выражено в разы сильнее, чем в США.

Кстати, ряд российских экономистов фиксировали наибольшую месячную доходность индексов РТС и МосБиржи именно в декабре.

——-

Верить или нет в «ралли Санта-Клауса», каждый решает для себя сам. Хочу лишь напомнить, что по общему правилу: «Историческая доходность не определяет будущую доходность».

———

Не является индивидуальной инвест. рекомендацией!