МСП, а также СОНКО могут получить из фед. бюджета субсидии на компенсацию определенной части расходов, которые связаны с пандемией коронавируса. Правилами их предоставления предусмотрены следующие требования:

- карантинная субсидия предоставляется только организациям, которые 2021 году работали в области муниципального образования с коронавирусными ограничениями;

- субсидия за нетрудовые дни выплачивается разово и предоставляется по причине нетрудовых дней в период с 30 октября до 7 ноября текущего года (в соответствии с указом Президента РФ), а также прочих ограничений.

В бухучете субсидии, используемые для компенсации последующих расходов, отображаются получателем в качестве объекта целевого финансирования и признаются в прочей прибыли по мере признания неиспользованных затрат. Когда субсидия компенсирует понесенные расходы, полученные деньги сразу же относятся на повышение финансовых итогов.

При исчислении налога на прибыль рассматриваемые субсидии не берутся в учет в качестве доходов. Поправки были внесены в НК РФ соответствующим федеральным законом. Затраты, компенсируемые полученными субсидиями, тоже не учитываются в качестве расходов.

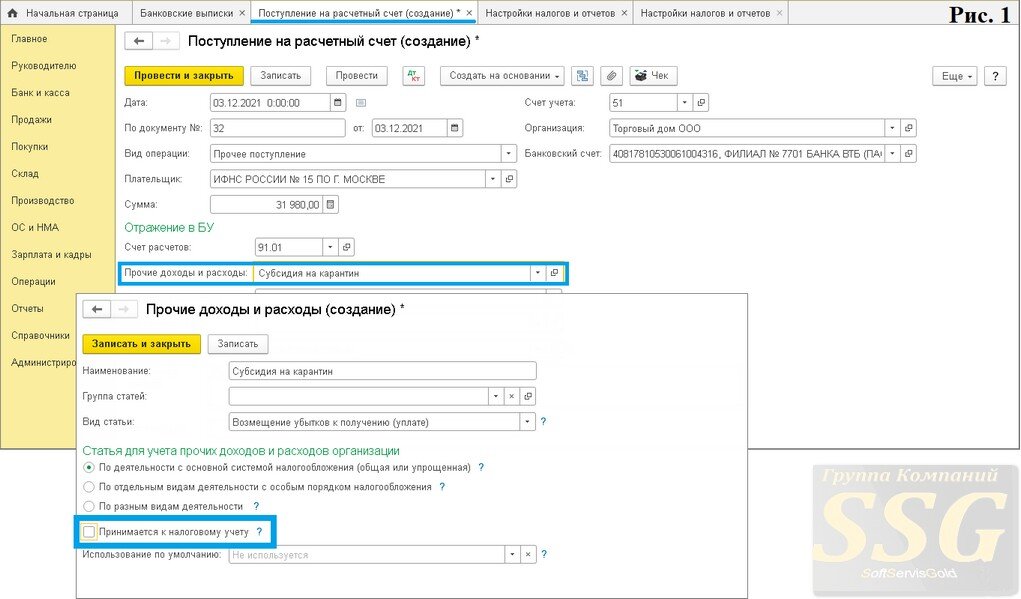

Для отображения получения субсидии в 1С Бухгалтерский учет применяется акт поступления на расчетный счет с типом «Прочее поступление» (рис. 1).

В графе Счет расчетов необходимо выбрать баланс 86, либо 91.1 (исходя и того, какие расходы будут компенсироваться субсидией). При выборе баланса 86 для отображения признания в бухучете доходов по субсидии используется акт Операция. Чтобы отобразить поступление субсидии можно выбрать баланс 76.09, а проводки по описанным балансам отобразить при помощи акта Операция.

Так как рассматриваемые субсидии не признаются в доходах по налогу на доходы, в аналитике к балансу 91.1 следует выбрать соответствующую статью и деактивировать в 1С Бухгалтерии принятие к налоговому учету (тип статьи не важен).

Выбор пункта позволит ознакомиться с итогами реализации акта в 1С Бухгалтерия 8.3 (рис. 2).