Капитал - это не мифическая куча денег. Это могут быть просто накопления, размещённые под проценты, для использования в будущем. К примеру - ПЕНСИОННЫЙ КАПИТАЛ.

К вопросу создания капитала следует подойти по принципу-

- Деньги-это наш труд ;

- Деньги не получаются "из воздуха";

- Для создания капитала-нужно время.

То есть -

- деньги следует беречь,

- без вложений прибыли не бывает,

- для получения хорошей прибыли нужно время.

Чтобы получить хорошую прибыль - деньгами нужно грамотно управлять.

Почему?

Потому, что сегодня на финансовом рынке существует множество способов заработать на инвестициях, но чтобы выбрать нужный нам - следует получить знания.

КАК использовать ТО, ЧТО ЕСТЬ У ТЕБЯ для того, чтобы СОЗДАТЬ ТО, ЧТО НУЖНО ИМЕННО ТЕБЕ.

Выбор способа - и есть ключевой момент создания капитала.

Какие варианты обычно мы используем ?

- Я могу положить деньги в банк на депозит под % около инфляции.

- Я могу купить страховой накопительный контракт.

- Я могу открыть пенсионный счет в НПФ.

- Я могу открыть брокерский счет и ЧТО-ТО купить.

- Я могу поступить с деньгами , как советует богатый сосед.

- Я могу получить профессиональную рекомендацию.

- Я могу научиться управлять деньгами сам.

- Я могу доверить управление профессионалу.

Разберём эти варианты.

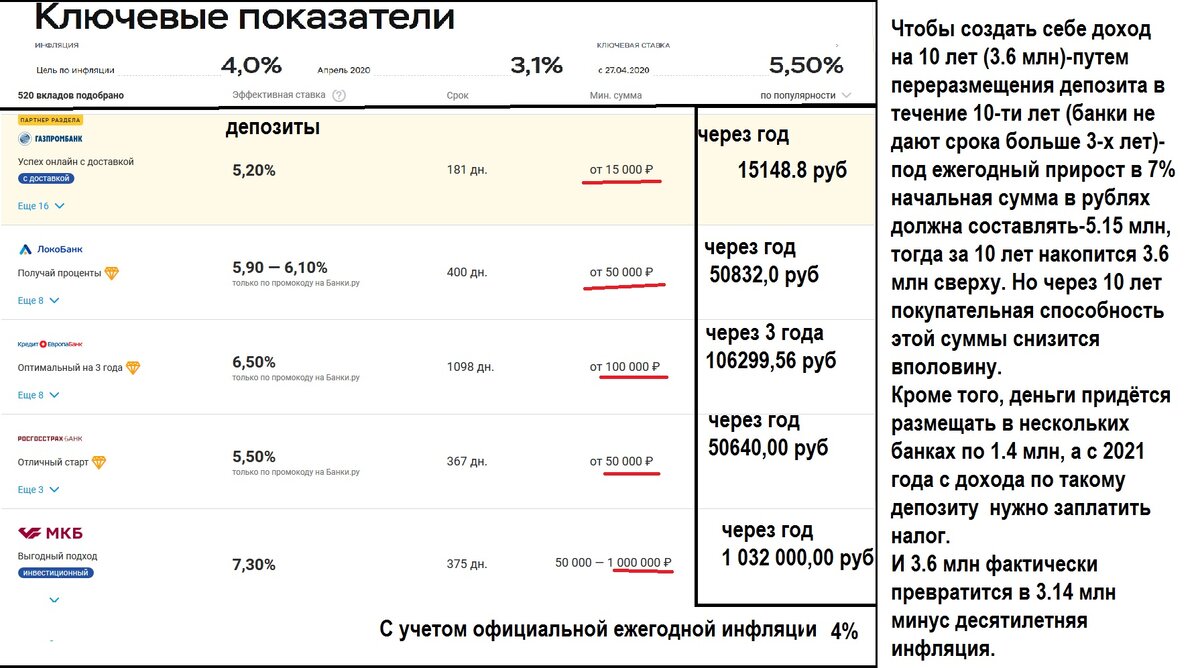

1 Деньги , размещенные на депозите , до 1.4 миллиона (в каждом лицензированном банке) застрахованы Агентством по Страхованию Вкладов(АСВ). Но процент по таким депозитам не превышает инфляционного. Этот вариант приемлем для краткосрочного сбережения, но как инвестиция - не подходит.

2. Накопительное страхование -неплохой вариант, но прирост по нему не гарантирован и вероятность получения прибыли- только вероятность.

3. Открытие счета в Негосударственном Пенсионном Фонде - для многих получилось само-собой, когда накопительную часть пенсионных взносов можно было разместить в НПФ. Что накопилось до "заморозки"- работает в НПФ. Но можно и самостоятельно открыть такой счет и переводить на него часть средств для получения их позднее в качестве добавки к страховой пенсии. Вариант, безусловно, имеющий право на жизнь, но только в случае создания пенсионного капитала - получить его можно только после достижения пенсионного возраста. Не много прирастает, но страхуется АСВ.

4. Я хочу сам управлять инвестициями! И открываю брокерский счет, чтобы покупать на него различные активы. Во-первых, есть смысл открыть ИИС и получать налоговые льготы (правда, только в случае открытия этого брокерского счета на 3 года) -льготы же можно получить 2- видов -1.Налоговый вычет(не более 52 тысяч рублей) 2. Освобождение от налога на ивестиционный доход.

Главное в таком случае будет понять-что покупать, сколько и когда продавать. Учитывать брокерские комиссии в расчетах предполагаемого дохода и курсовые разницы, если активы в валюте. Такой способ требует понимания биржевых процессов и знания рыночных инструментов. На всё это требуется отдельное время- САМО ничего не произойдет.

5. "Мой сосед увидев, как растут цены - поменял(купил) машину (квартиру). Машины(квартиры) подорожают - значит сейчас -дешевле. Я тоже могу так сделать, только мне не хватает полной суммы-возьму кредит, быстро расплачусь-тоже выиграю". Мой друг , купил квартиру, чтобы потом ее сдавать. А через три года он ее продаст по более высокой цене и получит большую прибыль. Но никто и никогда не скажет точно -ЧТО БУДЕТ ЗАВТРА. А может измениться все. В один день.

6."Хорошо бы получить рекомендацию человека, который разбирается в финансах. Но лучше, если консультация будет бесплатной - вон же сколько предложений". Бесплатную консультацию получить можно, но как ее приспособить к своим потребностям - придется думать самому. Ни один профессионал не станет давать огульных советов, не получив конкретной информации о ваших финансах. А рассказывать о своих деньгах человеку, который БЕСПЛАТНО вам что-то советует- как-то странно. Кроме того, с бесплатного совета-"взятки гладки" - не сбылось-так не сбылось. То, что у этого советчика "все хорошо", говорит только о том, что о себе он умеет позаботиться. О СЕБЕ - не о вас. Вывод - искать профессионала, который заинтересован в том, чтобы у вас тоже было "хорошо". Об этом в п.8.

7. "Можно научиться управлять инвестициями -вон сколько бесплатных курсов!".

"Ладно! Можно и за деньги! Подумаешь- $300!"

К сожалению, ни за 100 ни за 300 долларов обучиться управлению - не возможно. За эти деньги можно получить информацию о том-как работает финансовый рынок. Но такую информацию можно получить и бесплатно, прочитав учебники. Самое же главное, чему не учат ни одни курсы биржевых торгов - это умение анализировать информацию на будущее и переживать коррекцию . А именно ЭТО становится непреодолимой (зачастую) преградой для новичка. Этому может научить только опыт, который не получить за месяц, и даже за год. Попробовать можно, но и это не будет БЕСПЛАТНО.

8. Я могу доверить управление своими инвестициями профессионалу. У меня нет времени следить за рынком, продавать и покупать акции, контролировать свой портфель - пусть это делает тот, кто ЗАРАБАТЫВАЕТ на том, что умеет это делать хорошо. Определить - КТО умеет это делать хорошо можно по его опыту, который он не будет скрывать. Несколько лет управления инвестициями, включая периоды падения рынка -покажут насколько управляющий знает свое дело. Это не может быть коммерческой тайной, поскольку эффективность управления выражается в процентах, а не в суммах. Но, чем выше профессионализм и выше историческая доходность -тем дороже услуга управления. Принимая это во внимание - выбрать будет не сложно - ведь таких профессионалов не много. А дополнительные признаки качественной услуги -можно рассмотреть отдельно.

Вот мы и рассмотрели бОльшую часть вариантов создания ДЕНЕГ БУДУЩЕГО, или КАПИТАЛА.

Следует заметить, что доходы от инвестирования облагаются налогом НДФЛ. Из рассмотренных вариантов, только доход от пенсионных инвестиций не облагается налогом. Все остальные-в той или иной степени подлежат налогообложению. По некоторым видам можно получить налоговый вычет, по некоторым - отсроченную уплату налога, но есть условия, которые следует обсуждать индивидуально с вашим финансовым консультантом.

Собственно, особых секретов нет - главное желание и дисциплина.

Да! Ещё уважение к своему и чужому труду.

Берегите нас - мы - это ваш труд!

Ваши деньги.