Друзья, у меня для Вас новая головоломка. И снова речь о потребительские кредите - целевом, на покупку авто. Самое интересное в конце статьи.

Итак, клиент обратился за покупкой авто в салон: Ford transit, стоимостью 1 349 000 руб. А потом обратился к нам, чтобы мы провели ревизию купленного.

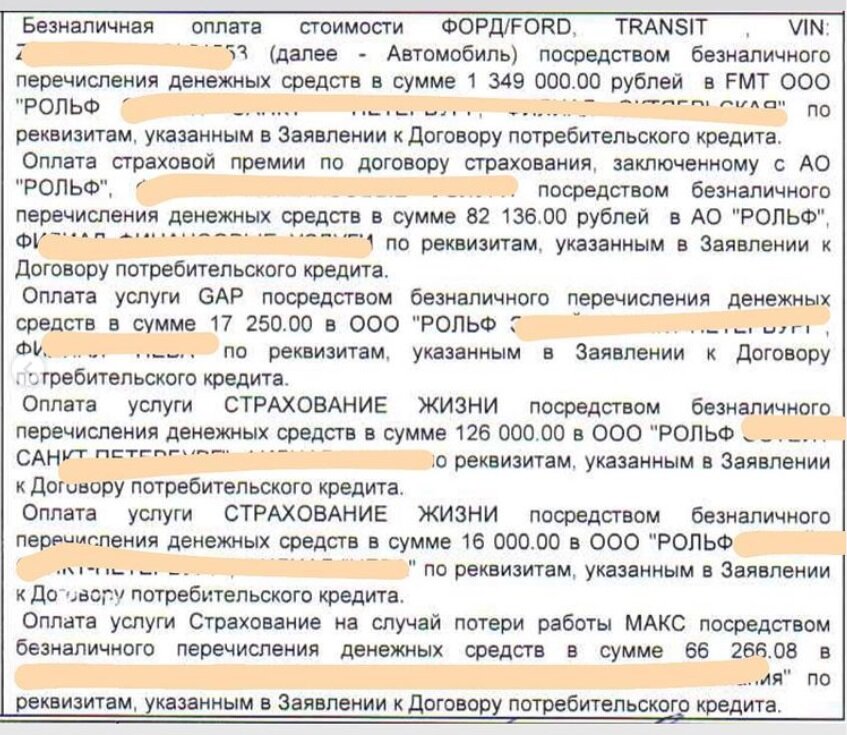

Мы провели 🤓 В этот раз, к счастью, опять никаких условий по доп скидке на авто, зато кредит выдали со всеми «плюшками»:

- 82 160 руб- Каско. Можно расторгнуть, ставка повысится. Можно застраховаться дешевле в соответствии с требованиями банка, тогда ставка останется прежней. Не стали расторгать.

- 17 250 руб - ГАП (Гарантия сохранения изначальной стоимости авто). Относится к страхованию. Можно расторгнуть. Ставка сохранится.

- 126 000 руб - сертификат медюрист. По условиям сертификат невозвратный.

- 16 000 руб - сертификат на онлайн консультации врачей (типа телемедицина). По условиям сертификат невозвратный.

- 66 266 руб - страхование от потери работы заёмщика. Можно расторгнуть. Ставка сохранится.

Итого, общая суммы кредита превратилась в 1 656 652 руб.

По 483-ФЗ вернуть можно только страховки.

Все сертификаты, консультации и доп услуги можно будет вернуть на основании ЗАКОНА, который только ещё вступит в силу 30 декабря 2021 года. Об этом смотрите в видео по ССЫЛКЕ.

-Получается, сертификаты на 142 000 не вернут?

-Вернут! Удивлены?

🧐 а все потому что от зоркого глаза не увильнёт ни один нюанс.

Читаем мы кредитный договор, и видим, что в кредитном договоре все эти сертификаты числятся как страховки:

Т.е. банк заплатил их салону как за страховки, а салон дальше накупил клиенту сертификатов. Ну а если указано «страховки», значит по закону их тоже можно вернуть.

Итого, 225 000 руб чистой экономии с сохранением ставки по кредиту!

❤️ Если понравилась статья, и Вас это не затруднит.

✅ Репост, если считаете его полезным для своих друзей

Хотите также? Пишите нам в Инстаграм @strahovka_ipoteki или по ссылке.

Полезные статьи про кредиты: