Банковские карты могут заставить ваши деньги работать и приносить дополнительный доход. Это касается всех карт — и дебетовых, и кредитных. Все зависит от подхода.

Редакторы Тинькофф Журнала — самого большого в России журнала про деньги — сделали бесплатный курс «Как использовать кредитку и богатеть». Он о том, как получить небольшой, но приятный дополнительный доход, грамотно управляя деньгами на разных картах.

Как заработать на банковских картах

Вам понадобятся:

- Кредитная карта с хорошим кэшбэком. Поможет получать деньги за то, что вы их тратите.

- Дебетовая карта с высоким процентом на остаток. С теми, кто пользуется такими картами, банк делится частью своей прибыли — начисляет проценты за то, что клиенты хранят деньги на счете, а не в копилке.

Идея простая. Свои деньги храните на дебетовой карте с процентом на остаток и старайтесь не тратить. Получили зарплату — кидайте на дебетовую карту, пусть лежит там. На остаток по дебетовой карте банк начислит проценты.

Покупки оплачивайте кредитной картой — за эти траты банк вернет вам кэшбэк. Когда беспроцентный период подходит к концу, снимайте деньги с дебетовой карты и закрывайте задолженность по кредитке. Так вам не придется платить банку проценты. А дальше опять расходуйте деньги с кредитки.

Главное — нельзя выходить за пределы беспроцентного периода. Не так — надо крупнее:

Выходить за пределы беспроцентного периода нельзя. За его пределами — огромные проценты.

Чтобы заработать больше, кредитка должна быть с беспроцентным периодом и максимальным кэшбэком, а дебетовая карта — с максимальным процентом на остаток. Остальные характеристики карт не очень важны. Например, если найдете кредитку с большим кэшбэком, но у нее будет зверская комиссия за снятие наличных — берите.

Больше о том, как зарабатывать на банках, можно узнать на бесплатном курсе Тинькофф Журнала. На курсе вы получите четкую пошаговую инструкцию, как получать от банка прибавку к зарплате и никогда не влетать на проценты. Пять коротких уроков займут меньше часа.

Сколько вы можете заработать на банках

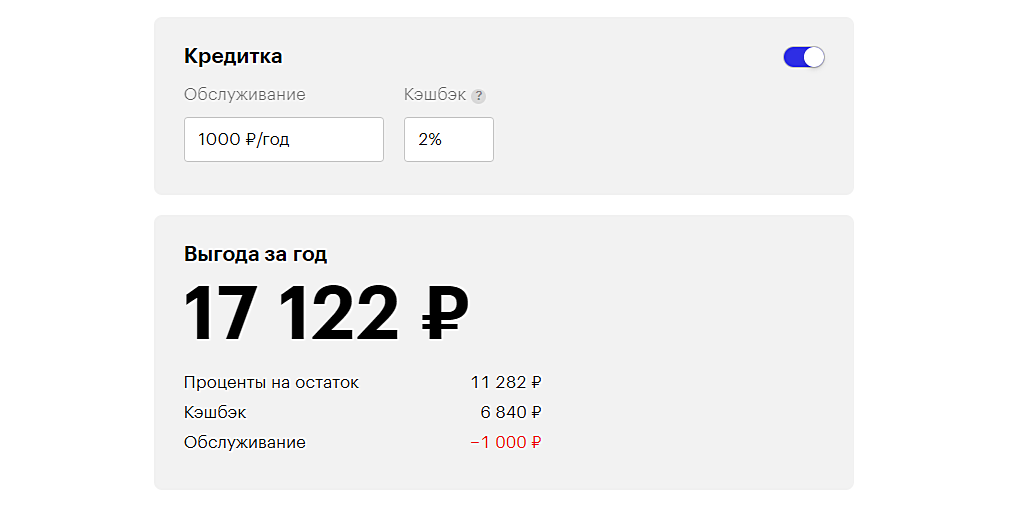

Допустим, у вас дебетовая карта с кэшбэком 1% и 5% на остаток и кредитка с кэшбэком 2% и платой за обслуживание 1000 ₽ в год. Ваш доход — 60 000 ₽ в месяц.

Каждый месяц вы тратите 50 000 ₽, из них 3000 ₽ — с дебетовой карты, чтобы банк начислил процент на остаток. Практически все банки устанавливают минимальную сумму, которую нужно потратить за месяц, чтобы получить проценты.

За расходы по дебетовой карте каждый месяц вы получаете кэшбэк: 3000 ₽ × 1% = 30 ₽. Ежемесячный кэшбэк по кредитке: 47 000 ₽ × 2% = 940 ₽.

Общий доход от кэшбэка по двум картам за год: 11 640 ₽.

Пока вы пользуетесь кредитными деньгами, ваши лежат на дебетовой карте и приносят доход. Все, что не тратите, вы откладываете на дебетовку — каждый месяц чуть больше с учетом заработка на картах. За год вы заработаете 5705 ₽ — это процент на остаток.

Комиссия за обслуживание — 1000 ₽ в год.

Чистая прибыль за год: 5705 ₽ + 11 640 ₽ − 1000 ₽ = 16 345 ₽.

Это был фрагмент бесплатного курса Тинькофф Журнала «Как использовать кредитку и богатеть». Зарегистрируйтесь, и вы сможете прочитать все уроки курса.

После курса вы поймете, как подобрать удачные сочетания карт, чтобы заработать на банках еще больше, и научитесь не вестись на рекламные обещания.

Один урок — короткая статья на 10 минут. Все просто и понятно, без воды и заумных терминов. Вас ждут наглядные примеры, схемки и удобные калькуляторы, которые помогут вам рассчитать свою выгоду.

Вот что вы сможете после курса:

- Разберетесь, как получать дополнительный доход без вложений.

- Научитесь пользоваться кредитками с умом и не влетать на проценты.

- Поймете, как самостоятельно выбирать самые выгодные банковские карты.

Банки зарабатывают на картах, и вы тоже сможете. Просто переходите по ссылке и регистрируйтесь на курс — это займет пару секунд, и вы сразу сможете приступить к урокам.