Вам не кажется, что в нашей жизни стало больше беспокойства? Кризис, инфляция, модный вирус и коды иже с ним, безработица, стреляющие подростки, бездействующие руководители шахт – вот навалилось, да?

Однако ж нервные клетки не восстанавливаются, и здоровье, сожженное на стрессе, нам никто не вернет. Поэтому в наших силах взять под личный контроль то, что поддается контролю и управлению, а именно – наши финансы. Если знать, что тем или иным явлением можно управлять – однозначно становится спокойнее.

Все приемы пришлось прорабатывать самой лично в тяжелое время: я была в декрете, а муж внезапно потерял работу. Хорошо, что ситуация достаточно быстро стабилизировалась, но привычка контролировать финансы осталась.

Дадим определение страху: боязнь остаться без денег. Отсюда шаг первый.

1.Начинаем считать (тому, кто ведет семейный бюджет – можно пропустить данный пункт).

Проще говоря, перестаем жить по принципу «куда опять все деньги делись». Мы должны знать – когда, куда, и сколько. Поэтому берем табличку в экселе (или блокнот с ручкой), заводим категории – продукты, коммуналка, обучение, одежда, кредит и так далее. Скурпулезно поначалу каждый день начинаем записывать траты – из банковского приложения, если предпочитаете безнал, или собираем все до одного чеки, если платим наличкой.

Совет: заведите отдельную графу «вредные привычки»: очень полезно узнать, сколько денег улетает «в трубу». У кого-то это стики-сигареты, у кого-то шоколадки-чипсы, кто-то грешит алкоголем или постоянно покупает «кофе с собой».

Если Вы действительно начали записывать все траты только сейчас – соберите статистику за показательный для Вас период – недели, месяцы. И переходите к бюджетированию: теперь Ваши расходы по категориям должны быть распланированы. То есть, например, в месяц на продукты выделяю 25 тысяч рублей, бытовую химию – 3 тысячи и так далее. Старайтесь не устанавливать комфортных для себя сумм с запасом, но и не жмитесь – бюджет должен быть выполним.

Составили? Включаем на полную самодисциплину и «под расстрелом» не выходим за пределы этих сумм. Конечно, могут быть и форс-мажорные обстоятельства: например, отвалился каблук, а ремонт не запланирован. В идеале нужно жертвовать другой статьей расходов, но если тяжело – вводите графу «непредвиденное».

Одновременно нужно прикинуть и плановые доходы по всем источникам.

Подобьем остаток: он положительный? То есть в плане на месяц доходов предполагается больше, чем расходов? Отлично, всё, что осталось – в накопления. Отрицательный? Режем расходы, «не дожидаясь перитонита» - меньше одежды, дешевле рацион, больше ходим пешком, а не тратимся на транспорт. И вводим новую привычку:

2. Сначала платим себе

Вообще выражение «платить себе» - из книги Джорджа Клейсона «Самый богатый человек в Вавилоне», написанной в начале прошлого века. Суть его в том, что обычно – например, после получения зарплаты, люди сначала платят другим (кредиторам, парикмахеру, продавцам продуктов и т.п.), а себя ставят в самый конец очереди, надеясь отложить то, что останется после всех трат. Не факт, что потом останется. Но это не особенно и беспокоит – за основные траты ведь уже заплачено.

Если же мы сначала откладываем часть только что полученного дохода, а затем уже платим всем остальным, то, во-первых, сохраняем у себя часть того, что зарабатываем, а во-вторых, ставим мозгу задачу максимально эффективно распределить оставшиеся деньги между теми, кто на них претендует. Такой подход гораздо чаще оказывается эффективным в плане накоплений.

Как начать платить себе? Самый распространенный совет – откладывать 10% от любых своих доходов в день их поступления, а оставшуюся сумму тратить согласно своего бюджета. Кто-то может откладывать и 30%. В Китае, например, норма накопления – 60%-70%.

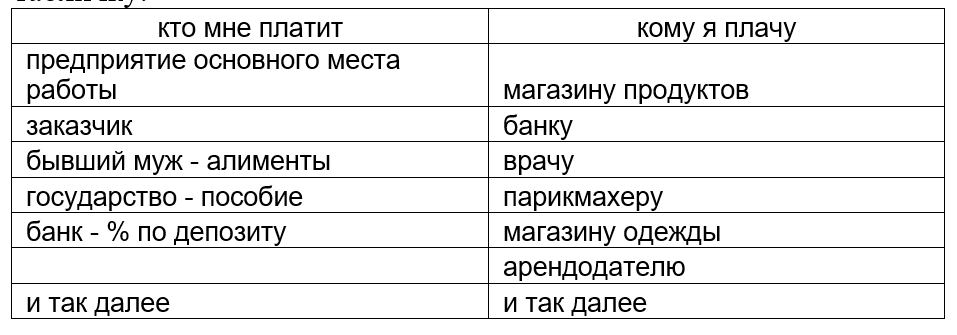

Можно для психологического эксперимента над собой составить следующую табличку:

В табличке есть дисбаланс? Поставьте себе задачу его выровнять – больше в левую колонку, меньше – в правой. Кроме того, составление такой таблички очень стимулирует начать платить себе, а потом уже это дело привычки. Полгода – год дисциплинированных действий, и для Вас это будет также естественно, как получать зарплату или гонорар.

А на что откладываем? В первую очередь – на подушку безопасности.

3.Финансовая подушка безопасности

Для спокойного отношения к деньгам иметь ее чрезвычайно важно. «Платим себе» до тех пор, пока не сформируется сумма нашего привычного дохода за три, а лучше за шесть месяцев. Это будет неприкосновенный запас денег на случай потери работы или серьезной болезни, еще каких-то форс-мажорных обстоятельств.

Здесь важно соблюдать два принципа:

- тратить финансовую подушку только в самых крайних обстоятельствах

- помнить, что инфляция любит деньги, которые плохо лежат.

Нужно защитить свои сбережения, используя разные финансовые инструменты. При этом для финансовой подушки безопасности важны надёжность и ликвидность — то есть возможность получить свои деньги быстро и с минимальными потерями дохода. Самые распространённые варианты — банковский вклад, накопительный счёт или хотя бы дебетовая карта с начислением процентов на остаток по счёту.

Инвестиции в более рискованные инструменты, например, в ценные бумаги, для хранения денег в финансовой подушке нам не подходят: за короткий срок при падении акций она может уменьшиться вдвое, а то и больше. И вдруг деньги понадобятся здесь и сейчас?

Итак, финансовая подушка накоплена и лежит в надежном месте. Для чего откладываем дальше?

4. Попробуйте вложить деньги в ценные бумаги.

В долгосрочной перспективе вы сможете не только компенсировать инфляцию, но и заработать. Сейчас этот рынок доступен даже для начинающих инвесторов с небольшими суммами. Кроме того, в период низкого курса целесообразно покупать доллары и евро, чтобы защитить себя от падений рубля.

При этом важно помнить простое, но важное правило из той же книги «Самый богатый человек в Вавилоне»:

Не инвестируйте туда, в чём не разбираетесь, не пытайтесь заработать на ростовщичестве и избегайте романтических желаний в отношении инвестиций.

Вообще эта книга богата на уроки и идеи, а самый, на мой взгляд, ценный вывод, который можно вынести из произведения: выбирайте мудрость вместо денег.

Другие наши статьи:

Мошенники на рынке новостроек. Продолжение

Они всё еще видят «очередь за забором». Самые бессовестные поступки работодателей

Врага нужно знать в лицо: правительство определило «границу бедности»

Зачем тренироваться на финансовом тренажере "CashGo" каждый день? Читайте здесь.

И конечно, заглядывайте в нашу группу вКонтакте.