Как заплатить налог на криптовалюту в России. Пошаговая инструкция

Сегодня в 2021 первом году мы отовсюду слышим заработай на криптовалюте ,приумножь свой капитал, Сделай иксы , кажется что весь мир настроен, чтобы вы заработали. Но давайте разбираться, когда вы заработаете у вас возникнет охотное желание вывести свои денежные средства и легализовать доход и вот тут у нас возникает главный Вопрос " Как это сделать?"

В ближайшее время Росфинмониторинг сможет отслеживать транзакции с цифровыми активами и идентифицировать их держателей. В каком случае необходимо декларировать доход от операций с криптоактивами и как это сделать

С 1 января 2021 года на территории России криптовалюта признана имуществом. Это позволяет официально заключать с ней сделки. Такая возможность у россиян появилась благодаря закону «О финансовых цифровых активах», который вступил в силу в начале этого года. Однако документ запрещает использование криптовалют в качестве средства платежа.

01.01.2021 г. вступил в силу закон о ЦФА, ЦВ (далее – Закон), который установил правовые основы регулирования операций с цифровой валютой.

Внесенный закон продолжает развивать данную сферу.

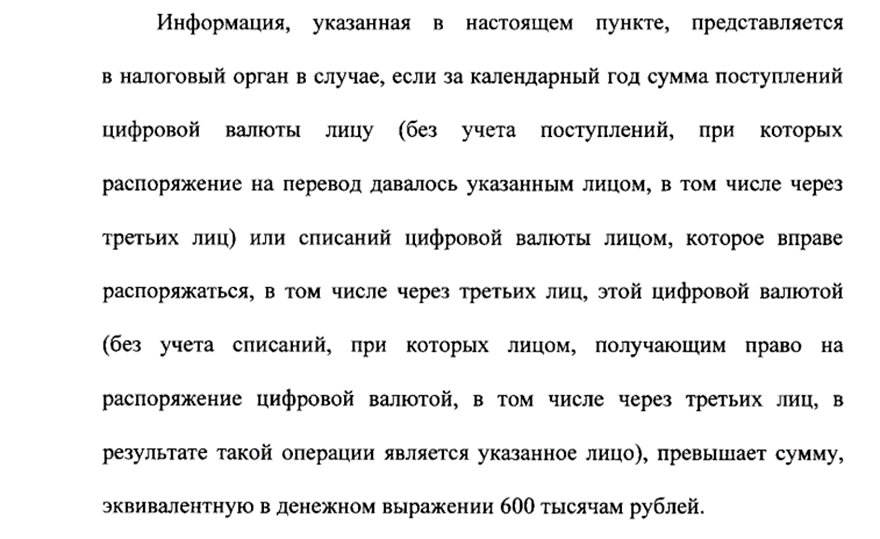

Согласно поправкам, граждане, получившие права распоряжаться ЦВ, т.е. использующие крипту, будут обязаны сообщать в налоговые органы о её обороте и остатке, если сумма за год в пересчете на рубли превышает 600 000 рублей (по рыночной стоимости).

На настоящий момент использование ЦВ в виде средства платежа по-прежнему не допускается (ч. 5 ст. 14 Закона), а о факте владения криптовалютой необходимо оповещать налоговые органы (ч. 6 ст. 14 Закона).

КАКИЕ НАЛОГИ ВСЕ-ТАКИ НАДО ПЛАТИТЬ ?

Письмо Минфина от 17.05.2018 № 03-04-07/33234

В 2021 г. установлена обязанность уплачивать налог с прибыли от продажи криптовалюты (НДФЛ) в размере 13% письмо Минфина от 17.05.2018 № 03-04-07/33234

Вместе с тем, согласно статье 41 Кодекса доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности её оценки и в той мере, в которой такую выгоду можно оценить, и определяемая для физических лиц в соответствии с главой 23 «Налог на доходы физических лиц» Кодекса.

Исходя из изложенного, налоговая база по операциям купли-продажи криптовалют определяется в рублях как превышение общей суммы доходов, полученных налогоплательщиком в налоговом периоде от продажи соответствующей криптовалюты, над общей суммой документально подтверждённых расходов на её приобретение. Федеральная налоговая служба.

В соответствии с подпунктом 1 пункта 1 и пунктами 2 и 3 статьи 228 Кодекса физические лица, получающие вознаграждения от физических лиц и организаций на основе заключённых договоров гражданско-правового характера, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьёй 225 Кодекса, и представляют в налоговый орган по месту своего учёта соответствующую налоговую декларацию.

Вывод

Какие действия необходимо выполнить

Шаг 1. За отчетный период (ежегодно до 30 апреля) следует суммировать все полученные доходы от реализации криптоактивов. Для этого нужно скачать доступные отчеты по биржам, обменникам, p2p-площадкам, а также выпискам с банковских карт и/или счетов, с помощью которых вы приобретали и продавали криптовалюту;

Шаг 2. Доход, полученный от каждого криптоактива, необходимо соотнести с расходом, который вы понесли для его приобретения в том же количестве, то есть нереализованную часть валюты в расчет включать не нужно. Все расчеты нужно производить в рублях. Если Вы продавали и/или покупали криптовалюту на бирже за иностранную валюту, то следует дважды пересчитать доход и расход согласно кросс-курсам на даты совершения операций, пока в итоге не получите итог в рублях;

Шаг 3. В отношении тех позиций, где значение прибыли больше нуля, необходимо заполнить декларацию по форме 3-НДФЛ. Сделать это можно несколькими способами, все они описаны на официальном сайте налоговой: nalog.gov.ru. При заполнении декларации есть ряд важных моментов. Учитывая складывающуюся практику по обороту криптовалют, декларировать продажу, например, Bitcoin, следует как реализацию «иного имущества»;

Шаг 4. По результатам камеральной проверки налоговым органом поданной декларации (о результате можно узнать в личном кабинете налогоплательщика) — уплатить утвержденную налоговым органом сумму налога.

А еще больше информации про Криптовалюту , IT-право, Корпоративное право вы сможете найти в нашем телеграмм канале https://t.me/it_digital_lawyers1 , на нашем ютуб канале https://www.youtube.com/channel/UCYegtHDdY6Nne3M1PhhEfYA а также в нашем тик токе IT_DIGITAL_LAWYERS , ПО индивидуальным вопросам обращайтесь к нашим юристам в телеграмм IT_DIGITAL_LAWYERS1