Пример

С.В. Абрамову, в соответствии с приказом руководителя, положена разовая премия по случаю Нового года. Она не предусмотрена системой оплаты труда, действующей в компании. Размер премии составляет 25000 рублей.

Оптимизация типа начисления

- Чтобы начислить рассматриваемую премию, необходимо сформировать в 1С Бухгалтерский учет соответствующий тип начисления.

- Сначала, необходимо перейти в меню расчета заработной платы и выбрать пункт Начисления.

- Далее нужно нажать на Создать.

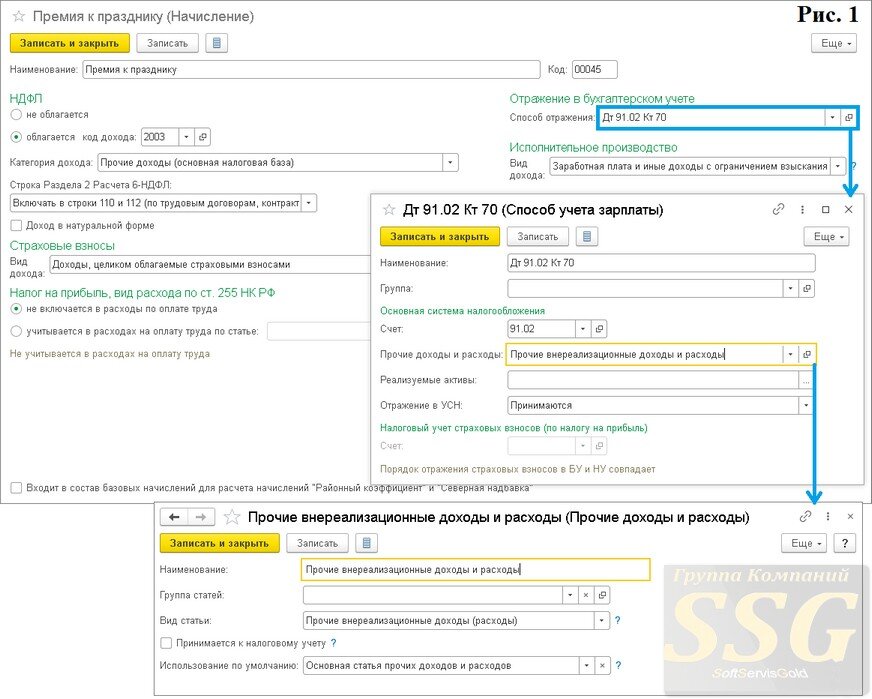

- В графу Наименование вносится название типа начисления (рис. 1).

- В графу Код вносится код типа начисления, который должен иметь уникальное значение.

- Во вкладке НДФЛ следует активировать пункт облагается, а также внести код доход в плоскости обложения НДФЛ. Для рассматриваемого примера это значение 2003.

- В графу Категория дохода вносится значение Прочие доходы (основная налоговая база).

- В графу с расчетом 6-НДФЛ можно внести порядок включения в поля 110-113 соответствующего шаблона. Изначально рассматриваемое начисление включается в поля 110 и 112. Информация в поле может быть изменена по желанию пользователя.

- Пункт Доход в натуральной форме активируется, если средства не выдаются работникам на руки.

- Во вкладке Страховые взносы в графе Вид дохода необходимо указать тип в плоскости страховых взносов. Изначально выбран вариант доходов, которые облагаются взносами за страхование полностью (он соответствует рассматриваемому начислению).

- Во вкладке с налогом на прибыль следует уточнить, учитывается ли рассматриваемое начисление в затратах на оплату труда, или нет. Следует выбрать вариант не включается, так как в рассмотренном примере премия никак не связана с итогами производственной деятельности. В ином случае следует выбрать соответствующий пункт, а также статью расходов.

- Во вкладке Отражение в бухгалтерском учете в графе Способ отражения можно выбрать метод отображения начисления в бухучете для составления проводок. Необходимый вариант можно выбрать из справочника методов учета заработной платы. При отсутствии необходимого метода, можно сформировать его самостоятельно. В справочнике необходимо указать только баланс дебета (для учета затрат по зарплате). Эта строка должна быть заполнена только в случае, если начисление отображается в бухучете одинаково для всех работников.

- Во вкладке с исполнительным производством, в графе Вид дохода, следует выбрать вариант Заработная плата и иные доходы с ограничением взыскания. Это требуется для корректного заполнения акта на выплату и платежного поручения. С 1 июня 2020 года все компании и предприниматели, которые выплачиваются физлицам зарплату или прочие доходы посредством банка или другой кредитной компании, должны вносить в расчетные акты по этим суммам соответствующие коды типа затрат.

- Включение в состав начислений для вычисления с учетом РК и СН активно изначально. Для описанного примера этот пункт должен быть деактивирован. РК и СН к разовым выплатам не используются, когда они не предусмотрены порядком оплаты труда в компании.

- Для завершения нужно нажать на Записать и закрыть.

Вычисление и начисление премии

Так как праздничное премирование выполняется разово, его начисление в плановом порядке не осуществляется. Для начисления в 1С Бухгалтерии 8.3 используется акт Начисления заработной платы. Для начисления премии в таблице документа необходимо выделить нужного работника, а также посредством соответствующего пункта выбрать нужный тип начисления. В отобразившемся окне следует указать величину премии, после чего нажать на ОК. Также можно перейти по ссылке в столбце Начислено и в таблице с начислениями выбрать пункт Добавить и вариант Начисление, после чего внести информацию в поле. В столбце Дата выплаты необходимо указать потенциальный срок выплаты (рис. 2).

Вычисление НДФЛ и взносов за страхование с начисленной выплаты осуществляется в одноименных столбцах.

Чтобы ознакомиться с итогами реализации акта в 1С Бухгалтерии, следует выбрать соответствующий пункт (рис. 3). В описанном примере величины праздничной премии и соответствующих взносов за страхование показываются по дебету баланса 91.02.