Пенсия, это отдых перед вечным покоем.

Каждый из нас рано или поздно начинает задумываться над пенсией - кто-то над реальной, кто-то надо предстоящей, а кто-то над тем как сформировать свою пенсию, вместо государственной.

Задуматься над этим вопросом нам очень сильно помогает государство, которое всячески пытается отсрочить этот момент для граждан.

По итогам последней реформы, а также ситуации в нашем здравоохранении, проблемы в котором вскрыл Covid-19, мне стало интересно, а сколько будет пенсионеров допустим через 10-15 лет?

Как обстоят дела сейчас

До 2018 года на пенсию выходили в 55 и 60 лет, женщины и мужчины соответственно, но после реформы это срок немного подкинули и дали "возможность" людям ещё поработать. Теперь этот срок 60 и 65 лет.

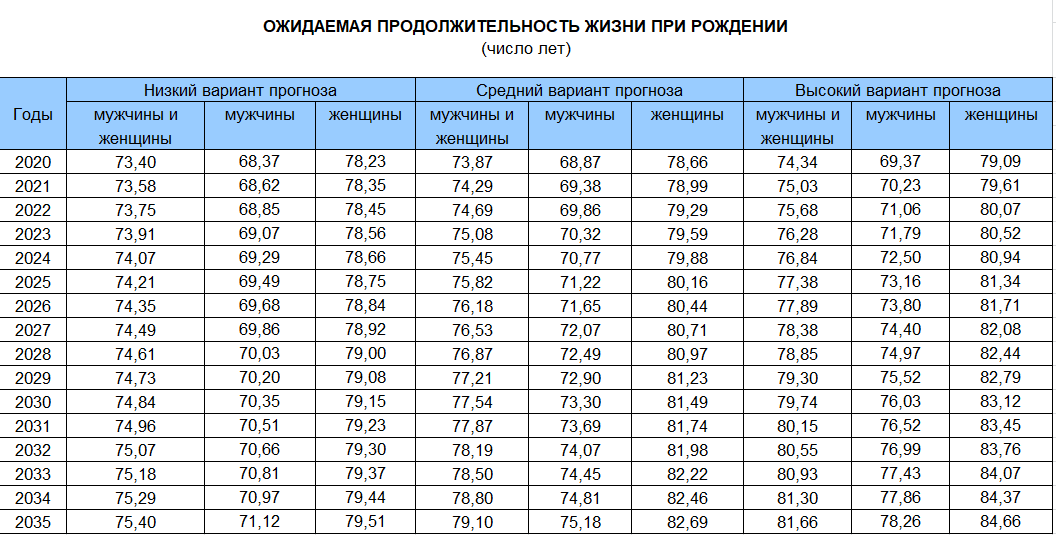

По данным нашего Росстата средний возраст дожития (т.е. возраст, до которого доливает большая часть населения) 78,2 года для женщин и 68,4 года для мужчин (по данным на 2018 год).

Таким образом, мужчинам предложили работать до самой смерти (ну или почти до неё). Женщинам повезло чуть больше, но этот если верить Росстату.

Так как нет науки более лживой, чем статистика, то данные Росстата порой сами себе противоречат, так как согласно их же исследованиям мужчины в среднем живут до 75 лет, а женщины 80.

В итоге реформа должна была решить, и как видно уже решила главный вопрос для нашего Пенсионного фонда - уменьшить отчисления на пенсии, за счёт уменьшения количества их получателей.

Если посмотреть на последние данные Росстата по числу пенсионеров, то результат уже виден, так как начиная с 2019 года тренд на рост числа пенсионеров сломлен.

Так, впервые с 2018 года число пенсионеров начало уменьшаться в 2021 году, но при этом и общая численность населения тоже упала.

О чем эти цифры говорят для нас, обычных инвесторов?

Согласно данным ЦБ РФ, средний возраст инвестора в РФ 30-40 лет и преимущественно это мужчины. Если учесть тот факт, что до пенсии мужчина доживают довольно редко, то рассчитывать на неё совсем не стоит. А как тогда быть? Неужели работать до гробовой доски?

Вот тут как раз и стоит задуматься над инвестициями в свой пенсионный портфель, чтобы выйти на пенсию не в 65 лет, а как минимум лет на 10 раньше.

Т.е. в среднем у нас есть есть 15-20 лет, чтобы успеть сформировать пенсионный портфель, который позволит нам выйти на пенсию не по возрасту, а по своему желанию и провести остаток времени в свое удовольствие.

По большому счету это не такой большой срок, и скопить достаточно за это время не просто, ведь это тот самый период, когда у нас самые большие траты:

- Ипотека

- Образование детей

- Помощь своим престарелым родителям

- Воплощение своих желаний

Поэтому нам стоит уделять внимание не только накопления, но своему здоровью.

Что мы можем успеть за оставшееся нам время?

Если сделать очень пессимистичный расчёт исходя из стартового взноса 100 000 р., инвестиций в 10000 р. в месяц и полной доходности 10% в год, то через 15 лет получим цифру в 4,9 млн.р.

Не много, чтобы выйти на пенсию, но достаточно, чтобы чувствовать себя более комфортно, достигнув предпенсионного возраста.

Если же инвестировать не 15, а 20 лет, то сумма почти удвоить и составит 9,2 млн.р.

Тут видно, как работает сложный процент, и как срок инвестиций, влияет на общую доходность.

На сколько нам этого хватит

Есть несколько вариантов, как распорядится своими накоплениями:

- Снять всё и потратить

- Жить по принципу движения FIRE(правило 4%)

- Уйти с работу за 5 лет до выхода на пенсию и жить на свои инвестиции, а потом жить на пенсию от государства

Вариантов можно набросать ещё много, но рассмотрим 2 последних.

Если все свои накопления пустить на реализацию желаний и мечт, пока ещё есть на это силы и желание, то явно это стоит делать до того как выйдешь на пенсию, т.е. минимум это 55 - 60 лет.

Таким образом, при средней продолжительности жизни мужчин 75-78 лет, то накопления надо растянуть примерно на 15-20 лет. Тогда мы сможем в год тратить от 250 до 320 тысяч рублей.

Не густо, хорошо жить на такие доходы явно не получится, а вы что думаете?

Мне такой вариант не очень подходит, я бы предпочёл жить с % с капитала, а тело капитала тратить как можно меньше.

Такого же подхода придерживаются последователи движения FIRE.

Так, если тратить не более 4% от тела капитала, то его хватит не менее чем на 40 лет.

При таком подходе, мы сможем себе позволить в год тратить все дивиденды (10% от тела капитала) + 4% от тела капитала. В нашем случае это около 689 т.р в год (490 дивиденды, а 196 тело капитала) или 57000 в месяц.

В текущих цифрах, это равно средней зарплате в РФ и примерно в в 3,5 раза больше средней пенсии.

Т.е. при таком подходе, среднестатистическая семья, вполне может обеспечить себе достойный уровень жизни , если начнёт инвестировать уже сейчас. И чем раньше мы начнем этот процесс, тем счастливее и веселее пройдет наша старость.

Вместо итогов

К сожалению продолжительность жизни в нашей стране не самая высокая, а уровень жизни людей старше 60 лет, порой сводится к лечению всего что только возможно и хождениям по врачам, поэтому самое важно в инвестициях это не только и не столько размер банковского счета, но и Ваше здоровье.

Если вы хотите не только выйти на пенсию раньше срока, но и прожить это время с пользой для себя и окружающих, то Вам нужно позаботиться об инвестициях в свое здоровье и долголетие.

Из этого государства надо выжимать все по максимум, поэтому жить надо как можно дольше, чтобы Пенсионный фонд вернул нам все перечисленные в него отчисления.

Понравилась статья, поддержите меня лайком и подпиской.

Подписывайтесь на канал в Дзен, телеграмм-канал и инстаграм.

Открыть Брокерский счет/ИИС.