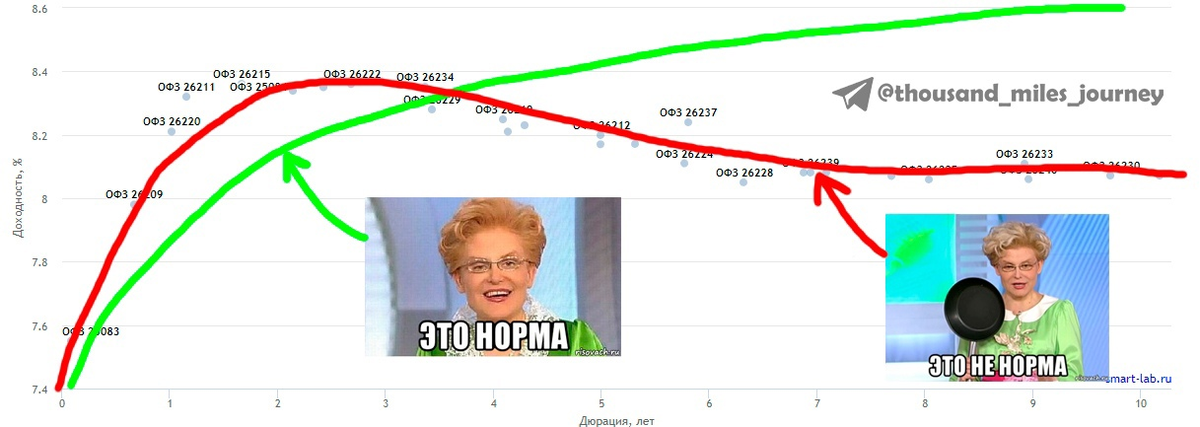

Продолжаю пост про облигации. В прошлой публикации я закончил на том, что в конце 2021 г. на рынке российского госдолга (ОФЗ) сформировалась необычная ситуация. Вместо нормальной кривой доходности, когда доходность по ОФЗ растет при увеличении срока погашения, мы видим, что короткие облигации имеют бОльшую доходность по отношению к длинным. Это и называется инверсией кривой доходности.

Я хотел было порассуждать о том что делать и вообще, стоит ли на это обращать внимание, но... как всегда, в процессе написания контента ушел в дебри, и мне захотелось разобраться в логике этого рыночно-экономического явления. Делюсь своими мыслями с вами.

Кривая доходности является одним из важнейших экономических индикаторов, поскольку она отражает ожидания участников рынка относительно инфляции и изменений ключевой ставки в будущем. Рынок облигаций намного больше по своим объемам, чем рынок акций. Именно поэтому он считается рынком "умных" денег, т.е. мнение его участников в бОльшей степени коррелирует с реальным положением дел в экономике, а значит способно прогнозировать ее дальнейшее состояние.

Именно поэтому все так пристально наблюдают за кривой доходности облигаций. Думаю, вы и сами заметили, как часто в последнее время в тематических каналах упоминается эти слова. Все потому, что инверсия кривой доходности - явление не частое, и в большинстве случаев предвещающее рецессию (экономический кризис) в скором будущем.

Работает это примерно так - когда большинство участников рынка облигаций склоняется к тому, что в ближайшее время ничего хорошего в экономике не предвидится, они делают ставки на длинные облигации (от 5 лет и выше). Эти участники рынка ожидают существенное снижение ключевой ставки в ближайшем будущем и надеются заработать на этом! А агрессивное снижение ключевой ставки исторически происходило только во время существенного ухудшения экономической ситуации, т.е. кризиса. Получается, что рынок считает, что скоро будет кризис.

Ок, но как умные деньги на этом заработают?

Если кризис таки наступает, то для стимуляции экономики центральный банк понижает ключевую ставку, делая кредитование доступнее. А доходность облигаций всегда связана с ключевой ставкой, значит она тоже должна снизиться. Это происходит за счет роста цен на облигации - цена на облигации растет, значит ее купонная доходность снижается. Чем длиннее дюрация облигации (чем длиннее ее срок погашения), тем более она чувствительная к изменению ключевой ставки.

Длинные облигации вырастут в цене гораздо сильнее коротких при снижении ключевой ставки. Таким образом, прозорливые инвесторы пытаются заранее затариться длинными облигациями перед снижением ключевой ставки (перед кризисом), активно их покупая. Их покупки и толкают их цену наверх, снижая их доходность. В итоге мы получаем инверсию кривой доходности, когда доходность по коротким облигациям оказываются выше доходности по длинным облигациям из-за повышенного спроса на последние.

На оригинальность или полноту мысли не претендую, это лишь мое упрощенное понимание некоторых вещей. Конечно же, в действительности гораздо больше факторов.

Пишу ВКонтакте и Telegram, если читать там вам удобнее, то wellcome.