Приветствую всех!

Сегодня предлагаю сделать небольшое сравнение. На протяжении всего года мы рассматривали текущие доходности облигаций различных эмитентов. При этом ставка ЦБ росла с 4.25% в начале года до 7.5% сейчас, и это еще не предел. Ожидаю очередной рост ставки 17.12.2021 до 8-8.5%.

В зависимости от ставки ЦБ менялись и доходности облигаций. Если мы в начале года покупали облигацию, зафиксировав доходность в 5%, то теперь эти же самые облигации торгуются гораздо выгоднее (8-9%).

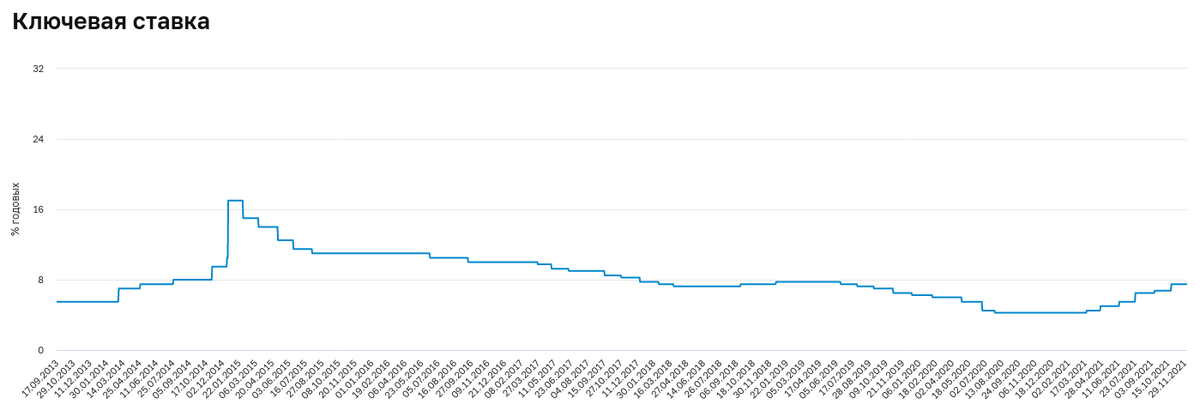

Посмотрим на график изменения ключевой ставки. Все здесь циклично: то спад, то подъем. И это нормально для живой экономики.

Как правило, изменение ставки привязывается к текущему уровню инфляции: чем выше инфляция, тем выше ставка. Это хорошо прослеживается на графике, начиная с 2015 г. Бывают и "черные лебеди" типа "Крымнаш", вызывающие резкий рост ставки.

Если второй вариант предугадать практически нереально, то инфляционные ожидания спрогнозировать вполне можно. И этим надо пользоваться. Чем выше ставка, тем на более длительный срок можно брать облигации, и лучше это делать в завершении цикла подъема ставки. О своем видении оптимального срока до погашения облигаций я писал ранее.

Вот здесь и появляются риски, которые каждый берет на себя. Кто-то считает, что декабрьское повышение будет последним, а затем начнется постепенное снижение ключевой ставки, поэтому нужно максимально затовариваться 7-15тилетними облигациями; кто-то ждет продолжения подъема и берет пока только 3-5тилетние. И никто из них не предполагает, что через месяц императорские войска войдут в угледобывающий бассейн соседней недружественной державы, что повлечет за собой общемировое осуждение и реальные санкции, которые обрушат нашу хрупкую экономику и вызовут подъем ключевой ставки до небывалых уровней.

И поскольку не имеет смысла нервничать в самолете, пока он не начнет падать, то лично я просто следую своему правилу закупок. Сейчас доходности облигаций находятся на достаточно высоком уровне, и через пару лет, возможно, мы о таком будем только мечтать. Поэтому начинаю постепенно набирать длинные облигации надежных эмитентов, планирую в течение полугода увеличить долю средних и длинных облигаций до 20%, коротких оставить на уровне 10% от общего портфеля (акции + облигации). Короткие облигации (до 1 года) при этом просто заменяют наличные, чтобы можно было легко их продать в нужный момент (даже с небольшим убытком - сильно от номинала они не уйдут) и воспользоваться, например, хорошей коррекцией на рынке для закупки подешевевших акций.

А теперь предлагаю вернуться в прошлое и сравнить изменение доходностей некоторых облигаций:

ГазпромБ-22 с офертой в 2025 году:

на 14.03.2021 доходность 5.59%, на 04.12.2021 - 7.80%.

ЧЗПСН-БО-01 с погашением в 2022 году:

на 04.03.2021 доходность 7.50%, на 04.12.2021 - 10.21%.

УрКаПБО6P с погашением в 2025 году:

на 03.05.2021 доходность 6.27%, на 04.12.2021 - 8.7%.

Сегежа1Р1R с погашением в 2023 году:

на 26.05.2021 доходность 5.95%, на 04.12.2021 - 8.48%.

Аэрофлот П01-БО-01 с погашением в 2026 году:

на 25.06.2021 доходность около 7.1%, на 04.12.2021 - 7.67%.

НорНикБ1Р1 с погашением в 2024 году:

на 18.08.2021 доходность 5.94%, на 04.12.2021 - 7.67%.

Будем ли мы жалеть, что приобретали такие облигации ранее? Лично я нет. Легко смотреть на графики прошлого и неизвестно, что будет в будущем. Если бы полгода назад мы смогли купить эти облигации с сегодняшней доходностью, то наверняка бы были безмерно рады своей удаче. А сейчас уже и этого мало! В любом случае купленные облигации в защитной части портфеля приносили и будут приносить какой-то доход , который можно будет направлять на покупку других активов.

Удачи в инвестициях!

PS. Уважаемые читатели! Сейчас в моем блоге опять сложилась такая ситуация, что времени на него практически нет. Прошу меня понять. Денег блог не приносит, служит только для структурирования имеющейся в голове информации, обмена какими-то мыслями с вами. В данный момент моя семья серьезно занимается планированием переезда в один из южных городов. Параллельно мной принято решение не останавливаться в своем развитии и повысить свою мобильность и независимость от определенной работы и места жительства. Поскольку моя узкая (хотя и неплохо оплачиваемая) основная инженерная специализация мало где востребована, то я начинаю плотное обучение по ИТ-специальности. Надеюсь, что инвестиции в образование дадут свои плоды через пару лет, благо с основами программирования я немного сталкивался еще до появления Windows 95. Буду стараться периодически все-таки сюда заглядывать и выкладывать какие-то заметки. Спасибо за то, что остаетесь со мной!

Все приведенные мысли являются только рассуждениями автора, не претендуют на точность изложенных фактов, не являются рекомендацией к действию. Любой инвестор должен воспринимать информацию из разных источников, но окончательное решение по покупке/продаже ценных бумаг обдумывать и принимать сам после составления своего собственного мнения.

#доходность облигаций #ключевая ставка #инвестиции #пассивный доход #расчет облигаций