В среднестатистическом портфеле, более 20% - это Газпром.

В индексе Мосбиржи вес Газпрома около 17%, выше, чем других компаний.

Аргументы за.

1. Дивиденды 2021.

Отчёт Газпрома за 9 месяцев, нас интересует всего одна цифра:

прибыль на акцию, 65 рублей.

Газпром не может платить дивиденды меньше 50%.

То есть уже сейчас в Газпроме 32,5 рубля дивиденды (ну минус налог 13%).

У Газпрома 4 квартал традиционно сильный и можно ждать, что прибыль будет никак не меньше 3 квартала, это 24 рубля,

с большой вероятностью больше.

Итого 44.5 рубля, чистыми 38.7.

Посчитайте % дивидендов от текущей цены.

2. Инфляция издержек, страх иметь деньги при высокой инфляции.

3. Налоговые вычеты (на долгосрочное владение ценными бумагами, ИИС: ввод денег, покупка Газпрома).

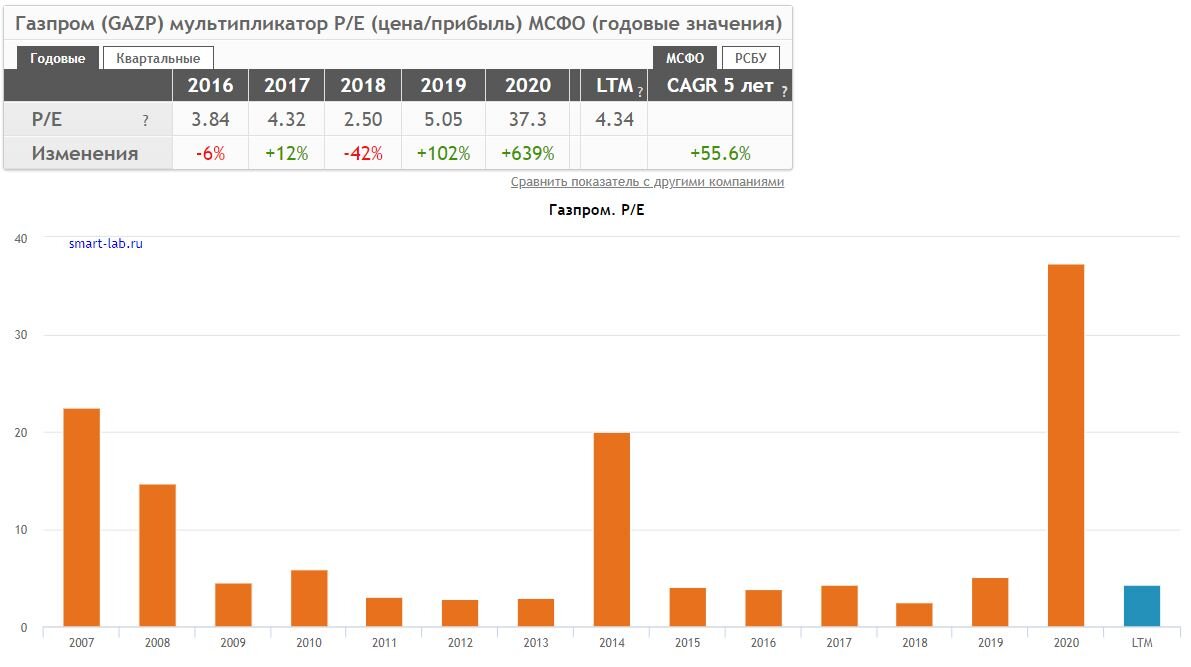

4. Низкий P/E. ожидаемый P/E 2021г. = 4,3.

5. Высокие дивиденды (50% чистой прибыли идёт на дивиденды).

Аргументы против.

- Ужесточение ДКП в США, высокая вероятность коррекции.

- Нерастущий долгосрочный тренд (максимальная цена акции Газпрома была около $12).

- Тренд на снижение цен на газ (несоответствие цен на нефть и газ, соответствие рассчитывается по выделению энергии от сжигания, сейчас газ в разы дороже нефти через эквивалент).

- Санкции.

- Неэффективность, коррумпированность Газпрома.

- Снижение веса Газпрома в индексе MSCI.

- Не известно, какая прибыль будет у Газпрома за весь 2021г.: могут вычесть инвестиции, не факт, что дивы реально будут аж более 35р. на акцию.

- Мнение, что Газпром работает в интересах поднядчиков и в интересах государства, а не в интересах акционеров.

Моё мнение:

на ужесточении ДКП, лучше Газпром не иметь.

С уважением, Олег.