Ипотечный конвейер ITA Mortgage, кредитный комитет ITA LOANCRED

неотъемлемая часть банковского процесса. Успешные люди вырываются вперёд, используя время, которые остальные используют впустую», — говорил изобретатель конвейера Генри Форд. Поэтому те, кто хочет опередить конкурентов, вкладываются в автоматизацию, сокращение и упрощение бизнес процессов, при этом оптимизируя расходы на персонал и минимизируя риски.

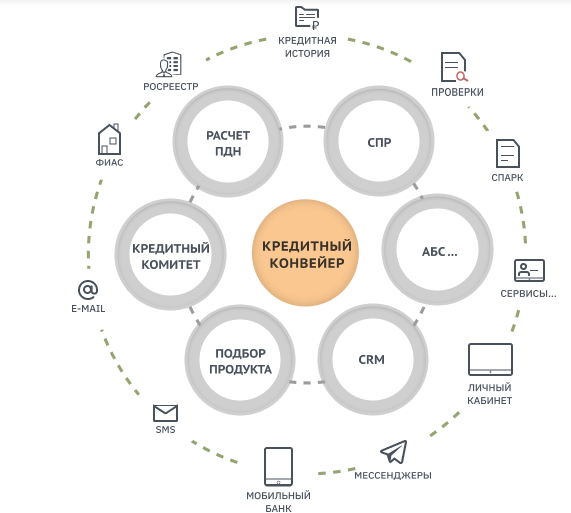

Почему конвейер

Процесс формирования предложений по кредитам и одобрения заявок клиентов включает несколько стадий. Банку нужно проанализировать потребности клиента, кредитную историю, риски, оценить, нужен ли клиенту продукт, справится ли он с кредитной нагрузкой, какую сумму и какие условия можно ему предложить.

За каждую стадию отвечает определённый модуль, вместе они образуют кредитный конвейер.

Модули выполняют:

- оценку кредитной истории (основные источники: БКИ, внутренние данные банка);

- оценку благонадёжности;

- оценку платёжеспособности (зарплатные зачисления, транзакционные и иные внутренние данные);

- определение уровня риска (вероятности дефолта);

- расчёт лимита кредитования;

- определение ценовых условий;

- выбор продукта для клиента с использованием моделей склонности (в случае формирования предодобренных предложений).

Модель оценки дохода

При выдаче кредита одной из главных задач является определение платёжеспособности клиента. В современных банках эта задача чаще всего решается вручную, в то время как в кредитном конвейере на помощь снова приходят настроенные модели бизнес процессов оценки дохода, которые позволяют оценить потенциальный доход клиента по всей доступной по нему информации:

- информация о ранее поданных заявках на кредитные и некредитные продукты;

- транзакционная активность;

- информация по депозитам и счетам;

- платёжная дисциплина по ранее выданным кредитам и т. д.

- регулярные зачисления от юридических лиц

Использование этой модели в процессе кредитования позволяет формировать полноценные предодобренные предложения и определять оптимальную кредитную нагрузку, как если бы клиент обратился в банк сам, без запроса дополнительной информации на момент оценки.

ИСПОЛЬЗОВАНИЕ РЕШЕНИЙ ПОЗВОЛЯТ:

- Сократить срок Time to market

- Самостоятельно адаптировать процессы под потребности бизнеса

- Сократить издержки на цифровизацию бизнеса

- Выдавать кредиты с меньшими рисками "невозврата"