Предлагаемый вниманию читателей материал отражает начатый ранее процесс исследования российского рынка информационных технологий (ИТ) [1,2,4]. В статье рассматриваются такие подсегменты одного из трёх основных сегментов рынка ИТ, как рынок сканеров и систем печати.

Учитывая технические особенности, рассматриваемых в статье устройств, автор счёл целесообразным именно такую группировку данных подсегментов, которая максимально охватывает этот рынок.

Товары, предлагаемые на этом рынке и относящиеся к ИТ, обеспечивают ввод, отображение и вывод информации. Ранее был опубликован материал о рынке мониторов, а сейчас обратимся к рынку сканеров, принтеров, копиров и многофункциональных устройств (МФУ), из которых три последние также можно называть рынком систем печати [6,7,8,9,10].

Рассмотрение материала автор предлагают начать с рынка сканеров, как подсегмента более крупной части рынка ИТ – персональных компьютеров и периферийных устройств. Такой выбор обусловлен тем, что рынок систем печати, в том числе включает в себя многофункциональные устройства (МФУ), которые помимо принтера, копира и факса имеют функцию сканера. Это позволит условно разделить рассматриваемый рынок и избежать в дальнейшем путаницы.

Учитывая выше сказанное, можно говорить о том, что рассматриваемые подсегменты являются составными частями рынка периферийных устройств. Отечественный рынок сканеров и систем печати в период 2000-2003 годов активно развивался и претерпевал общеконъюнктурные изменения [13,14,15,16,17,18,19,20,22,23,24].

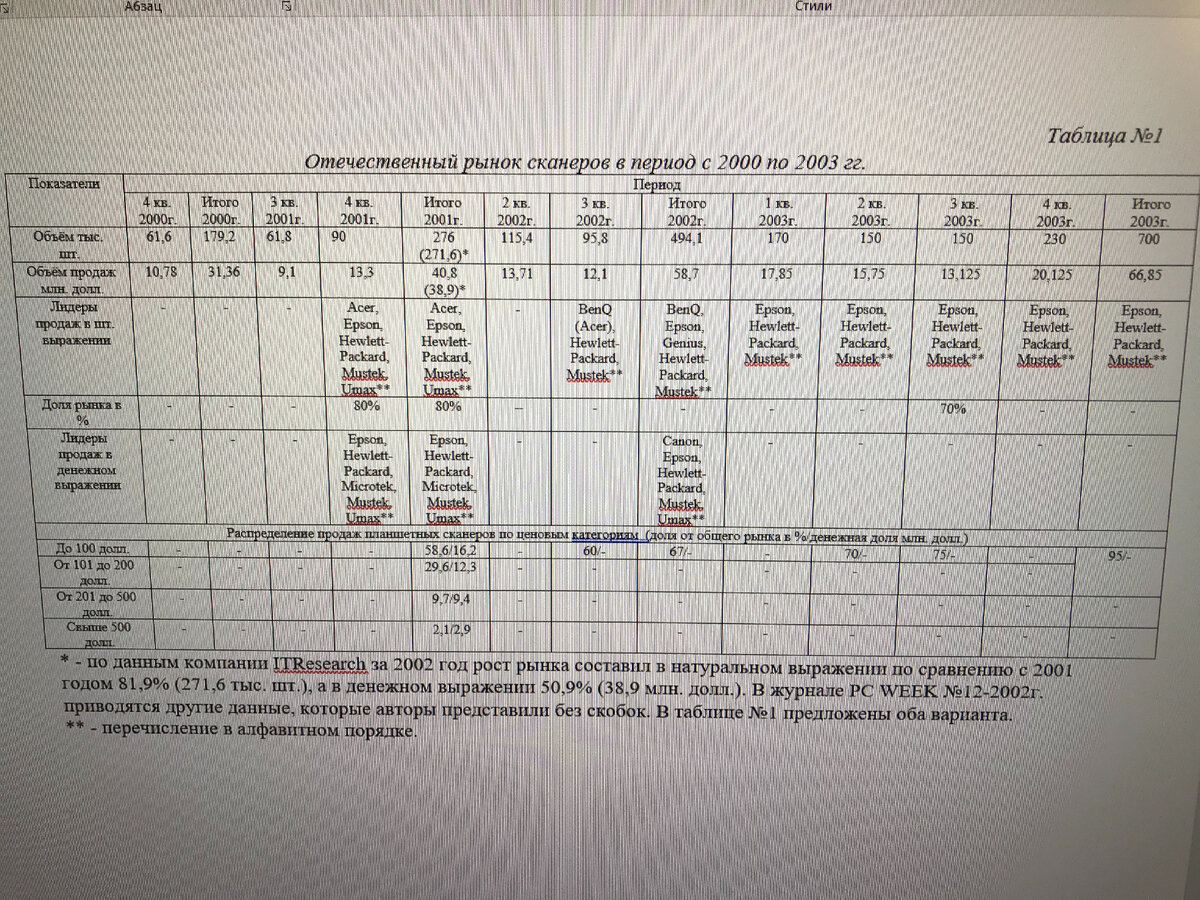

Рассмотрим рынок сканеров. Главной особенностью в начале рассматриваемого периода было изменение в структуре продаж сканеров по типам и ценовым категориям. На указанном рынке отчётливо наблюдалось смещение предпочтений покупателей в сторону качественных продуктов. При этом несмотря на уменьшение (около 9%) доли планшетных устройств с ценой менее 100 долл., рост продаж был характерен для всех остальных групп сканеров.

В 2002 году снижение цен было ключевым фактором роста продаж, в сравнении с 2001 годом, когда было отмечено изменение предпочтений в сторону качественных продуктов. Объём продаж планшетных сканеров стоимостью менее 100 долл. в 2002 году составил 67% от общего объёма продаж сканеров такого типа (таблица №1). В результате стоимость планшетного сканера за 2001-2002 года снизилась на 25%.

Однако наиболее важной тенденцией стало замедление темпа роста объёма продаж в 2003 году на отечественном рынке сканеров. Темпы роста рынка в натуральном выражении составили в 2003 году 41,7%, против 78,98% в 2002 году.

Учитывая указанные особенности, стоит отметить, что темп роста рынка сканеров с 2000 по 2003 года, в натуральном выражении, составил 390%, а денежном - 213,17%. Это указывает с одной стороны на то, что рынок в анализируемый период начал развиваться, а с другой стороны на то, что в структуре продаж преобладают недорогие модели, что ведёт к опережающему росту объёма в натуральном измерении, над денежным выражением.

По оценкам экспертов прогноз состояния рынка сканеров в России, составлял на 2004 год в денежном выражении 80-90 млн.долл., а в натуральном около 900 тыс.штук.

Далее рассмотрим рынок систем печати. В данной статье выше уже указывалось, что рынок систем печати, это комплексное понятие, которое состоит из нескольких относительно самостоятельных рынков. Исследуя данные за 2000-2003 года можно выделить такие показатели как объём продаж в натуральном и денежном выражении, рыночные доли приходящиеся на лидеров продаж, ведущие компании по продажам на рынке в натуральном и денежном выражении, а также распределение рынка по типам устройств.

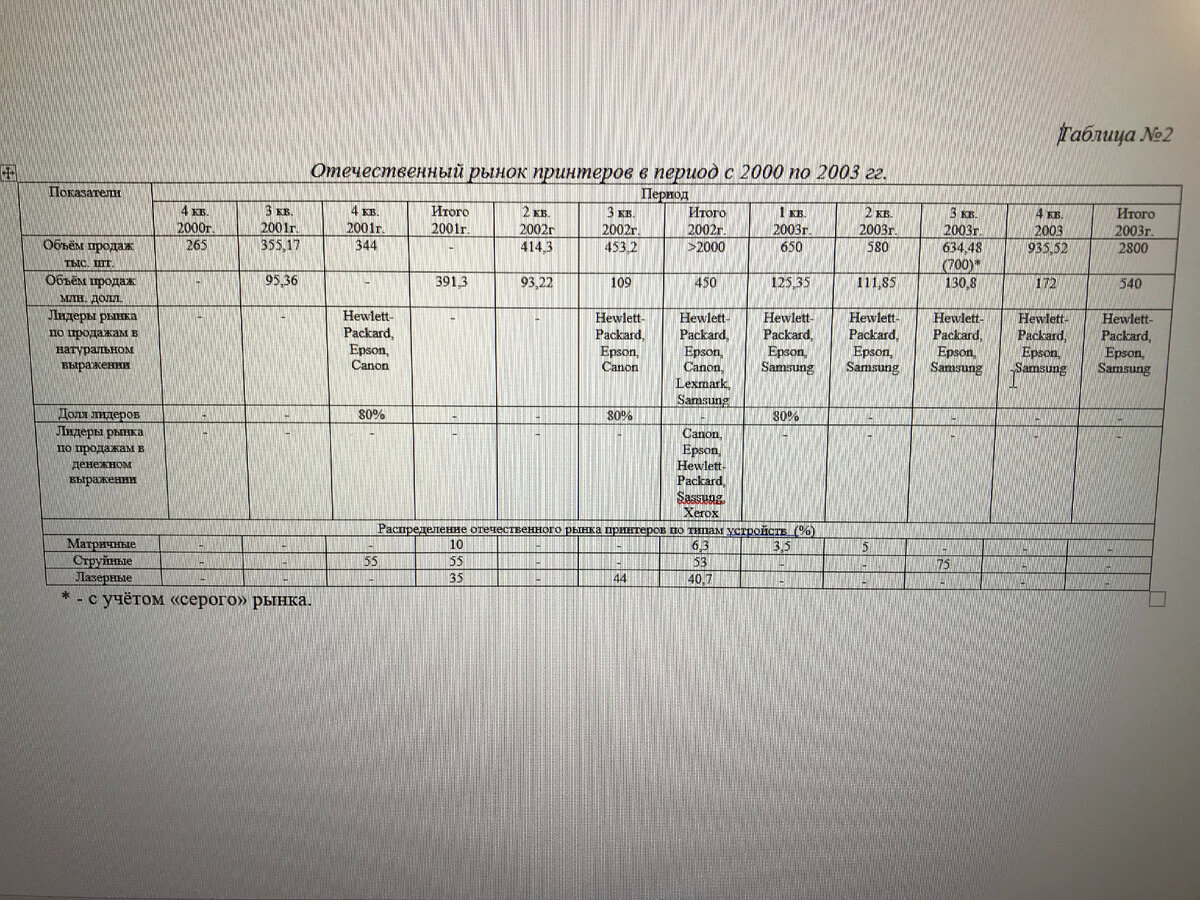

Первым из этих рынков, которым и будет продолжено последующее изложение материала, является рынок принтеров. В таблице №2 отражено состояние отечественного рынка принтеров по перечисленным выше показателям. Для проведения анализа использовались данные представленные компаниями ITResearch и IDC [26].

По данным IDC в 2002 году российский рынок принтеров оценивался на уровне 407-412 млн. долл., а в натуральном выражении составлял примерно 1900 тыс. устройств. В пятилетнем прогнозе компании IDC указывалось, что к 2007 году суммарный объём этого рынка должен был составить 623,7 млн. долл., т.е. увеличиться на 51,38%.

При этом западноевропейский рынок принтеров в 2002 году аналитиками из IDC оценивался в натуральном выражении в 20,187 млн.устройств, а в денежном в 6,307 млрд.долл. Как видно, при сопоставлении отечественный рынок в 10 раз меньше западноевропейского в натуральном измерении и в 15 раз меньше в денежном выражении.

По мнению автора, это служит дополнительным основанием говорить о том, что развитие ИТ-рынка в целом возможно только в условиях расширенного воспроизводства всего хозяйства страны.

В анализируемый период на рынке принтеров, при сравнении западноевропейского рынка и российского, происходили противоположенные явления, так в 2002 году западноевропейский рынок снизился на 10% в натуральном выражении и на 21% в денежном, то на отечественном рынке наблюдался рост продаж в натуральном выражении на 10,4%, при уменьшении поставок на 6%.

Структура российского рынка принтеров (в натуральном исчислении) на конец 2002 года, по данным IDC, сложилась следующим образом:

- струйные устройства – 57%;

- монохромные лазерные – 36%;

- матричные – 6%;

- цветные лазерные – 0,3%;

- другие – менее 1%.

На состояние отечественного рынка принтеров в 2002 год сильнее всего повлияло значительное падение цен на струйные принтеры (средние цены снизились на 20% до уровня ниже 100 долл.). В сегменте «струйных принтеров» компании Hewlett-Packard и Epson сохранили свои лидирующие позиции, а на третье место вышла фирма Lexmark, продемонстрировавшая рост продаж на 62,5% в штучном и на 34,4% в денежном выражении.

Произошло также заметное снижение цен и на лазерные принтеры (в среднем на 16%, до уровня 400 долл.). По итогам года лидером осталась компания Hewlett-Packard, на втором месте компания Canon.

Высокий рост показывала компания Samsung, ценовая политика которой позволила ей выйти в сегменте лазерных принтеров по итогам 2002 года на третье место, а в 1 квартале 2003 года на второе. Компания показала темп роста более 600% в натуральном и 500% в денежном выражении в 2002 году, а в 1 квартале 2003 года был достигнут рост свыше 1000%.

Из тенденций наблюдаемых в сегменте лазерных принтеров, специалисты IDC выделяли продолжающийся спрос на устройства производительностью 14 стр./мин., «бум» продаж сетевых моделей и заметное сокращение «серого» импорта.

В 1 квартале 2003 года отечественный рынок принтеров по данным IDC вырос на 70% (по сравнению с соответствующим показателем прошлого года) и превысил 680 тыс. устройств. Сегмент цветных лазерных принтеров расширился на 78%, а струйных на 52%. Наибольший вклад в квартальные показатели внесли: изменение цен и частичный перенос корпоративных поставок. Так большим спросом пользовались принтеры доступные по цене (около 200 долл.) со скоростью печати менее 14 стр./мин. Сыграл свою роль и частичный перенос корпоративных поставок с 4 квартала 2002 года на 1 квартал 2003 года. Изменилось соотношение между сегментами по типам устройств, до 38% выросла доля лазерных принтеров, а доля струйных и матричных принтеров составила соответственно 58% и 4% (в количественном выражении).

В качестве примера, автор предлагает рассмотреть работу компании Xerox на отечественном рынке принтеров (таблица №3) [11,27].

Анализ таблицы №3 указывает на то, что основными сегментами для компании являются персональные устройства и офисные чёрно-белые принтеры. Отмеченные сегменты в 2001 году обеспечили компании 97% объёма продаж в натуральном выражении и 72,74% в денежном выражении. На остальные сегменты: цветные устройства и высокопроизводительное и широкоформатное оборудование пришлось соответственно 3% и 27,26%. Приведённые данные позволяют отметить следующие особенности:

- персональные продукты являются наиболее продаваемой категорией товара;

- офисные устройства при меньшем объёме продаж в натуральном выражении, обеспечивают более высокие денежные поступления для компании. На данный сегмент в 2001 году приходилось 42,73% (49,14 млн.долл.) от общего объёма продаж компании;

- сегменты цветных и высокопроизводительных принтеров занимают незначительную долю в натуральном выражении, но обеспечивают около 1/3 денежных поступлений. Это объясняется высокой ценой данного оборудования, которое используется полиграфическими компаниями.

Компания Xerox в 2001 году в сегменте персональных лазерных принтеров показала рост в 150% , поставив за год более 70 тыс. шт. из общего числа в 94,3 тыс.шт. Таким образом, по типам устройств на лазерные принтеры в сегменте персональных продуктов приходилось 74,23%, а на матричные и струйные принтеры 25,77%.

Так же в 2001 году компания Xerox добилась высоких результатов на рынке офисной техники. За этот период продажи цифрового и аналогового оборудования Xerox составили около 20 тыс. ед. По цифровой офисной технике был зафиксирован рост продаж на уровне 300% и аналоговой техники на уровне 85%.

Достижению высоких итоговых финансовых показателей способствовал успех фирмы на рынке комплексных решений, предназначенных в первую очередь для полиграфии и телекоммуникаций (таблица №4).

Перейдём к рассмотрению рынка многофункциональных устройств (МФУ). Отметим, что это один из самых молодых подсегментов рынка ИТ. Доступный материал за анализируемый в статье период ограничен 2002 и 2003 годами, до этого времени каких-либо систематизированных данных авторам найти не удалось. Исследование этого рынка также основывается на исходных данных, представленных в периодических изданиях компаниями ITResearch и IDC.

В соответствии с данными приводимыми компанией ITResearch, отечественный рынок МФУ выглядел следующим образом (таблица №5).

Подсегмент МФУ тесно примыкают к подсегменту принтеров. К многофункциональным устройствам в основном относятся модели выполненные на базе принтеров и факсимильных аппаратов. Более востребованными у российских покупателей являлись устройства с лазерной технологией печати, составляющие более половины рынка. Однако, по сравнению с 2002 годом, доля струйных МФУ (в штуках) в 2003 году увеличилась на 10%. Этому в значительной степени способствовало появление в данном подсегменте новых продуцентов Epson и Samsung.

Сравнивая итоги 2003 года с 2002 годом можно отметить, что рынок МФУ увеличился вдвое по сравнению с 2002 годом. В структуре рынка МФУ опережающим был рост продаж струйных МФУ, доля которых за год увеличилась более чем на 10%.

В указанный период компания IDC рассматривала подсегмент МФУ как один из самых перспективных. Рынок МФУ показывал темпы прироста на уровне 55% в год в денежном выражении. Как указывали эксперты IDC в 2002 году объём рынка МФУ составил порядка 130 млн. долл. (100 тыс. устройств). Таким образом, сравнивая эти данные с данными ITResearch, видно что существует большой разброс в оценке этого рынка между аналитическими компаниями.

Аналитики IDC указывали на значительный рост (200%) поставок планшетных моделей с производительностью менее 20 стр./мин., а так же на заметный рост в подсегменте аппаратов производительностью 21-30 стр./мин.

Сравнивая результаты работы компаний по продажам МФУ, сложилась ситуация при которой, с одной стороны по поставкам в натуральном выражении лидировала компания Hewlett-Packard – 51%, далее MB – 11%, Canon и Xerox – по 8% и Ricoh – 5%. С другой стороны в денежном выражении лидировал – Xerox – 26%, далее Hewlett-Packard – 22%, MB – 18%, Ricoh – 10%, Canon – 9%.

Высокие темпы продаж МФУ новыми участниками рынка подчёркивают не только востребованность в данных устройствах у потребителя, но и начальный этап формирования этого рынка. Так например, в 1 квартале 2003 года, выход на рынок струйных МФУ позволил Epson занять третье место в продажах (в штучном измерении) и показал высокий рост в секторе цветных лазерных устройств, где с долей в 69% (в денежном выражении) лидировала Xerox.

При этом существенного изменения расстановки сил в 1 квартале 2003 года не произошло: Xerox и Hewlett-Packard сохранили свои ведущие позиции. По данным IDC Xerox удалось потеснить конкурентов, увеличив свою долю в денежном выражении до 45% против 26% по итогам 2002 года.

Теперь проанализируем рынок копиров. Структура отечественного рынка копиров представлена в таблице №6. Как следует из данных таблицы №6, потребители в 2002 году активно покупали аналоговую технику, объём продаж которой в 2002 году в штучном выражении вырос на 30%. Кроме это следует отметить, что в 2002 году наблюдался рост продаж цифровых моделей производительностью ниже 20 стр./мин. (с 7 тыс. устройств в 2001 году, до 24 тыс. устройств в 2002 году) и рост в сегменте устройств, выдающих 21-30 копий в минуту, который по сравнению с 2001 годом вырос на 47%. В денежном выражении рынок копиров рос со средней скоростью 23% в год, что позволяло оценивать этот рынок к концу рассматриваемого периода в размере 200 млн.долл. В 2002 году было увеличено количество поставок аппаратов всех скоростных категорий, за исключением машин производительностью 31-44 и 70-90 копий в минуту.

В натуральном выражении российский рынок копиров в 2002 году оценивался в 249 тыс. устройств и 193 млн.долл.. Структура рынка по поставщикам аналоговой техники выглядела в это время следующим образом: Canon с долей рынка в 71% и 176,79 тыс. ед., затем Xerox с долей рынка 8% и 19,92 тыс. ед., MB с 7% долей рынка и 17,43 тыс. ед., Ricoh и Toshiba – с долей рынка в 3% и объёмом продаж примерно 7,47 тыс. ед. каждая. При этом в денежном измерении структура рынка по выручке компаний выглядела в 2002 году так: Canon с долей рынка по выручке в 37% и 71,41 млн. долл., Xerox с долей рынка по выручке в 24% и 46,32 млн. долл., MB с долей рынка по выручке в 15% и 28,95 млн. долл., Ricoh и Toshiba с долей рынка по выручке в 4% и по 7,72 млн. долл. каждая.

Обобщая представленный в статье материал, автор в таблице №7 приводит объём трёх рассмотренных выше подсегментов, составляющих рынок систем печати.

Данные представленные в таблице №7 показывают, что рассматриваемый рынок систем печати по разным оценкам составлял в 2002 году от 673 млн.долл. до 735 млн.долл. и в штучном выражении около 2250 тыс.ед. [22,23,24].

Выводы:

1. Совокупный объём рынка сканеров и систем печати составил в России в анализируемый период около 800 млн. долл. На рынок сканеров приходилось до 80 млн. долл., а на рынок систем печати по разным оценкам от 673 до 735 млн.долл.

2. Рынок систем печати составляет: рынок принтеров с объёмом продаж на уровне 400 млн.долл. в 2002 году, рынок многофункциональных устройств с объёмом продаж на уровне около 130 млн. долл. и рынок копиров, который в 2002 году был оценен на уровне 193 млн.долл.

3. Рассматриваемые рынки представлены только иностранными продуцентами. Так на рынке сканеров это Acer, Epson, Hewlett-Packard, Mustek, Umax (из них лидеры рынка Epson, Hewlett-Packard, Mustek). На рынке систем печати ситуация с лидерами выглядела следующим образом: рынок принтеров это Hewlett-Packard, Epson, Canon, Lexmark, Samsung (из них лидеры рынка Hewlett-Packard, Epson, Samsung), рынок многофункциональных устройств это Hewlett-Packard, Panaconic, Xerox, Lexmark, Brother, Epson (из них лидеры рынка Hewlett-Packard, Xerox) и на рынке копиров это Canon, Xerox,MB, Ricoh, Toshiba (из них лидеры рынка Canon, Xerox).

4. Представленный материал позволяет сделать следующий вывод, о том, что российские предприятия электронной отрасли полностью вытеснены и не участвуют в анализируемом рынке, емкость которого к настоящему времени составляет не менее 1 млрд.долл. в год. В сложившейся ситуации отечественные продавцы, выступают в роли посредников иностранных компаний для которых они обеспечивают удержание рынка, не уделяя должного внимания отечественным производителям.

5. В условиях, когда отечественные компании отсутствуют на национальном рынке персональных компьютеров и периферийных устройств, как части рынка информационных технологий. Тогда как этот рынок признан всеми ведущими мировыми транснациональными компаниями самым динамичным и наукоёмким и правительства наиболее развитых стран (США, Япония, Германия и др.) делают упор на развитие и усиление отраслей этой сферы. Российским государственным органам ответственным за развитие и защиту национальных отраслей и рынков следует внести существенные изменения в проводимую политику, в том числе касающуюся и развития российской электронной промышленности. Конечной целью этих мероприятий, по мнению автора, должно стать удовлетворение основного объёма внутреннего спроса на товары и услуги в сфере информационных технологий за счёт собственного производства и наличие производственных мощностей для импорта такой продукции.

Список использованных источников:

1. Долгушев Д.С. Исследование российского рынка мониторов за период 2000-2003 года, Известия Сочинского Государственного Университета №1(29) – 2014, 55-62с.

2. Долгушев Д.С. Основы формирования регионального рынка информационных услуг – теоретический аспект – Нижний Новгород : ООО «Издательство «Пламя», 2012 г. – 60 с.

3. Долгушев Д.С. Оценка состояния рынка персональных компьютеров в регионе – Восточная Европа, Средняя Азия, Африка за 2000-2002 года, Экономика и предпринимательство, №12 ч.1 (41-1) 2013, 187-192 с.

4. Долгушев Д.С. Оценка функционирования регионального рынка информационных услуг. – Нижний Новгород: Изд-во Волго-Вятской академии государственной службы, 2005. – 68с.

5. Долгушев Д.С. Российский вариант формирования и развития рынка информационных технологий, Экономика и предпринимательство, №8 (37) 2013, 636-640 с.

6. Инфокоммуникации России в 2001 году, Пётр Чачин // PC WEEK/RE, №11, 26 марта, 2002.

7. Инфокоммуникации России в 2002 году, Пётр Чачин // PC WEEK/RE, №9, 18 марта, 2003.

8. Инфокоммуникационный сектор страны в 2003 году, Пётр Чачин // PC WEEK/RE, №9, 16-22 марта, 2004.

9. Информатизация России, год 2002-й, Владимир Дрожжинов // PC WEEK/RE №2, 28января, 2003.

10. Информатизация России, год 2003-й, Владимир Дрожжинов // PC WEEK/RE №8, 9 марта, 2004.

11. «Ксерокс (Россия и СНГ)» превращается в «Ксерокс (Евразия)», Елена Гореткина // PC WEEK/RE, №6, 24 февраля – 1 марта, 2004.

12. «Серый» рынок в ИТ сфере пока процветает, Пётр Чачин // PC WEEK/RE №12, 8 апреля, 2003.

13. Российский ИТ рынок в 2001 году // PC WEEK/RE, №12, 2-8 апреля, 2002.

14. Российский рынок ИТ в 4 квартале 2001 года // PC WEEK/RE, №8, 5-11 марта, 2002.

15. Российский ИТ рынок в 3 квартале 2002 года // PC WEEK/RE, №46, 2002.

16. Российский ИТ рынок в 2002 году // PC WEEK/RE, №12, 8-14 апреля, 2003.

17. Российский ИТ рынок в 1 квартале // PC WEEK/RE, №22, 17 июня, 2003.

18. Российский ИТ рынок во 2 квартале 2003 года // PC WEEK/RE, №34, 2003.

19. Российский ИТ рынок в 3 квартале 2003 года // PC WEEK/ RE, №46, 9-15 декабря, 2003.

20. Российский ИТ рынок в 2003 году // PC WEEK/RE, №10, 23 марта, 2004.

21. Российский ИТ-рынок растёт по всем направлениям, Елена Гореткина // PC WEEK/RE, №42, 12-18 ноября, 2002.

22. Рынок информационных технологий в 2000-2002 годах (цифры, тенденции, анализ), Александр Прохоров, Николай Прохоров, с. – 8-22. // Компьютер Пресс №1, январь 2002.

23. Рынок информационных технологий в 2002-2003 годах (цифры, тенденции, прогнозы), Светлана Шляхтина, Александр Прохоров, с. – 8-15. // Компьютер Пресс №1, январь 2003.

24. Рынок информационных технологий на рубеже тысячелетия (цифры, тенденции, анализ), Александр Прохоров, с. – 8-16. // Компьютер Пресс №1, январь, 2001.

25. Рынок ИТ - услуг делают крупные проекты, Владимир Митин // PC WEEK/RE, №23, 9 сентября, 2003.

26. IDC: а рынок всё растёт, Алексей Максимов // PC WEEK/RE, №25, 8 июля, 2003.

27. Xerox: новые тенденции, Владимир Митин // PC WEEK/RE, №5, 18-24 февраля, 2003.