Это продолжение статьи про деньги, про валюту и накопления. Рекомендую также прочитать 1-ю часть, так как здесь я буду опираться на сделанные в ней выводы. Ну а в данном посте продолжим говорить про cash, как про позицию в инвестиционном портфеле.

В портфеле каждого инвестора в том или ином объеме есть cash, остаток денежных средств. Это своего рода инвестиционная подушка безопасности или просто еще нераспределенные средства. И чаще всего такие средства хранятся в инструментах с безрисковой доходностью, которые позволяют хотя бы частично, защититься от инфляции. Именно о таком виде накоплений и пойдет речь далее.

Варианты инструментов для хранения наличных и их доходность

Итак, про обычную никуда не вложенную валюту мы поговорили. Разобрали как ее постепенно, а иногда даже и очень заметно, съедает инфляция. Но что делать, если вы инвестор и планируете всегда держать под рукой какую-то сумму или процент от депозита в виде денежных средств. И при этом, конечно, в идеале не хотите, чтобы эти деньги обесценивались. Что тут может подойти?

Депозиты – это вариант, но для инвестиционного резерва он не очень подходит, когда, например, хочется выкупить просадку. Не всегда можно быстро закрыть вклад, а ведь потом еще нужно перевести деньги на брокерский счет. Да и проценты при досрочном закрытии как правило тоже теряются.

Идеальным вариантом будут проценты на остаток прямо по брокерскому счету – и такие опции есть. Например, Interactive Brokers, которым я пользуюсь, такую опцию предоставляет. Правда для начисления процентов там учитывается только остаток, превышающий 10000 долларов и процент совсем скромный – всего 0.5% годовых. Поэтому так, конечно, инфляцию особо не отыграешь.

Ну и наконец можно посмотреть в сторону коротких американских государственных облигаций. И чаще всего именно фонды из таких облигаций и играют роль денег в портфеле инвестора. Сейчас во всем мире короткие гос. облигации США (они же treasury bills) со сроком погашения до года, считаются условно безрисковыми. Т.е. сейчас мы, фактически, будем рассматривать вложения в инструменты с безрисковой доходностью.

Фонд коротких государственных облигаций США в качестве копилки денег на счёте

Обычно действительно, если инвестор говорит, что вышел из всех активов, то скорее всего это не валюта на счете, а просто что-то очень консервативное, низковолатильное и приносящее минимальный доход. Хорошей иллюстрацией тут будут ETF фонды на американские treasury, такие, например, как (VGSH) Vanguard Short-Term Treasury Index Fund ETF или (SHV) iShares Short Treasury Bond ETF

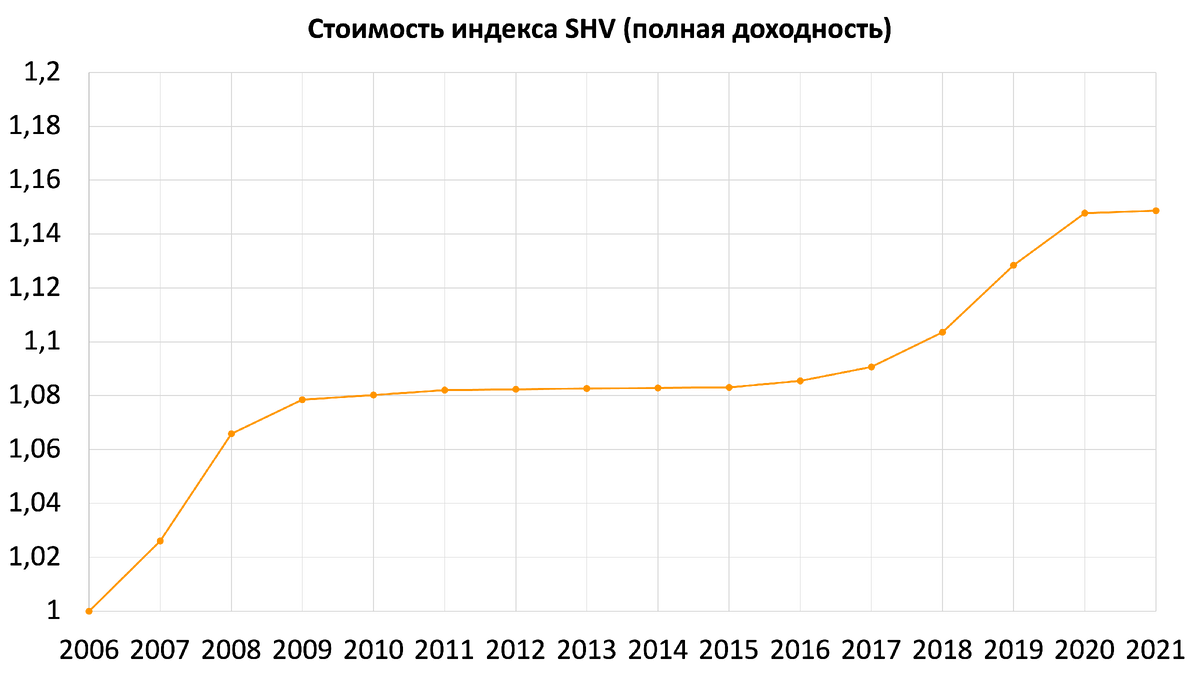

А какая собственно доходность является безрисковой и базовой для всех расчетов и сравнений? Это, конечно, зависит от ставки ФРС США в определенный момент времени, поэтому посмотрим на исторические данные. Возьмем в качестве примера доходности коротких государственных облигаций США данные по индексному фонду (SHV) iShares Short Treasury Bond. И тут, к сожалению, 20-летней истории нет, т.к. этот ETF был запущен только в 2007 году. Но 15 лет тоже неплохой срок, особенно в масштабах планирования частного инвестора:

И вот этот оранжевый график, это рост стоимости ETF с учетом его полной доходности – т.е. и рыночной цены, и дивидендов. За 15 лет, стоимость фонда выросла почти на 15%. Таким образом вложив в начале 2007 года 1 доллар, в 2021 мы бы увидели 1,15 доллара.

А теперь добавим сюда для сравнения накопленную инфляцию в США за тот же период - пусть это будет синий график:

Инфляция часть доходности съедает, обесценивая накопления. И, фактически, чтобы получить реальную доходность по коротким гос. облигациям США, нам нужно из роста цены фонда SHV, который у нас treasury представляет, вычесть инфляцию. И вот как раз зеленый график – это и будет та самая реальная доходность. Это разница между оранжевым и синим графиками.

Тут видно, что, конечно, фонд коротких облигаций частично компенсирует эффект инфляции, и, например, в 2009 году вообще давал положительную доходность. Т.е. такое вложение в SHV реально увеличивало капитал в тот момент. Но в целом, и оно полностью не защитило бы от обесценивания средств.

Сравнение покупательной способности обычных наличных и денежных эквивалентов

А теперь самое интересное. Сравним реальную доходность фонда SHV, который у нас представляет cash-позицию инвестора, с накоплениями просто в валюте – в рублях и в долларах. И вот что получаем:

Реальная стоимость эквивалента cash, денежной позиции в понимании инвестора, это зеленый график, он выше всех. Далее идет синий график, который показывает покупательную способность доллара с 2007 года. Ну и красный график — это покупательная способность денежных накоплений сделанных в просто рублях. Какие тут значения получились:

- Сбережения в рублях за 15 лет превратились в 35 копеек от каждого сохраненного рубля. Т.е. уменьшились на две трети. Кстати, на графике показан 2006, но я просто везде беру конец года и конец 2006, он же начало 2007 – это просто момент отсчета и там все графики из единицы выходят.

- А что с долларами? Накопления в долларах за тот же срок сократились гораздо меньше. Покупательная способность упала примерно на четверть. Каждый доллар за 15 лет превратился в 74 цента.

- Ну а вложение в инструмент с безрисковой доходностью, которые у нас представлены ETF-ом SHVпомогло нам частично справиться с инфляцией. Тут потери в покупательной способности, очевидно еще меньше, чем просто в долларе. Накопления снизились примерно на одну пятую часть, на 20%. Т.е. каждый доллар вложенный в SHV в 2007 году к 2021 в реальности превратился бы в 80 центов.

Вот что такое денежная позиция или попросту cash для частного инвестора. И вот на какую доходность тут можно ориентироваться.

Выводы об использовании денежных инструментов

Ну и пара выводов по тому, что получилось:

- Обогнать инфляцию не позволяет даже вложение в короткие гос. облигации США. На длительном отрезке времени они все же теряют в реальной стоимости. Но так мы определенно уменьшаем влияние инфляции по сравнению вариантом, когда мы просто держим валюту на счете. Ну и плюс такой инструмент, это все-таки безрисковая доходность, это база, самая консервативная инвестиция. Разумеется, увеличивая риск мы придём и к положительной реальной доходности.

- Если речь идёт о длительном, скажем от 5 лет и больше, сохранении довольно большого объёма денежных средств, то определенно лучше воспользоваться консервативными инструментами, денежными эквивалентами – такими как тот же ETF SHV ну или VGSH от Vanguard. Даже небольшой дополнительный доход по сравнению с невложенной валютой на длительном промежутке даст вполне заметный эффект.

- Доллары не так уж и сильно проигрывают коротким трэжарис. Поэтому если речь идет об относительно коротком промежутке времени, то можно и просто в баксах средства подержать. Можно даже какую-то более стабильную валюту использовать, типа швейцарского франка, например. Но тут уже могут возникнуть дополнительные издержки при конвертациях. Все-таки франк в отличие от того же доллара часто не является базовой валютой портфеля. Это на доллары можно любые активы потом купить и никуда не конвертироваться лишний раз.

- Ну а с рублями вообще все очевидно – держать деньги в рублях в течение длительного периода, это, скажем так, неэффективно. Вот этот график говорит сам за себя, по-моему. Вот так сокращались бы ваши рублевые накопления, сделанные в 2002 году и к текущему моменту от них осталась бы только 5-я часть.

Всё это наглядно показывает, чем нам всем грозит «неинвестирование» и что будет, если просто держать деньги на счёте без какой-либо доходности или просто в наличных.

Как обычно приглашаю подписаться на этот канал, а также на мои Telegram и YouTube – там вы найдёте ещё больше информации на тему инвестиций, личных финансов и движения к финансовой независимости