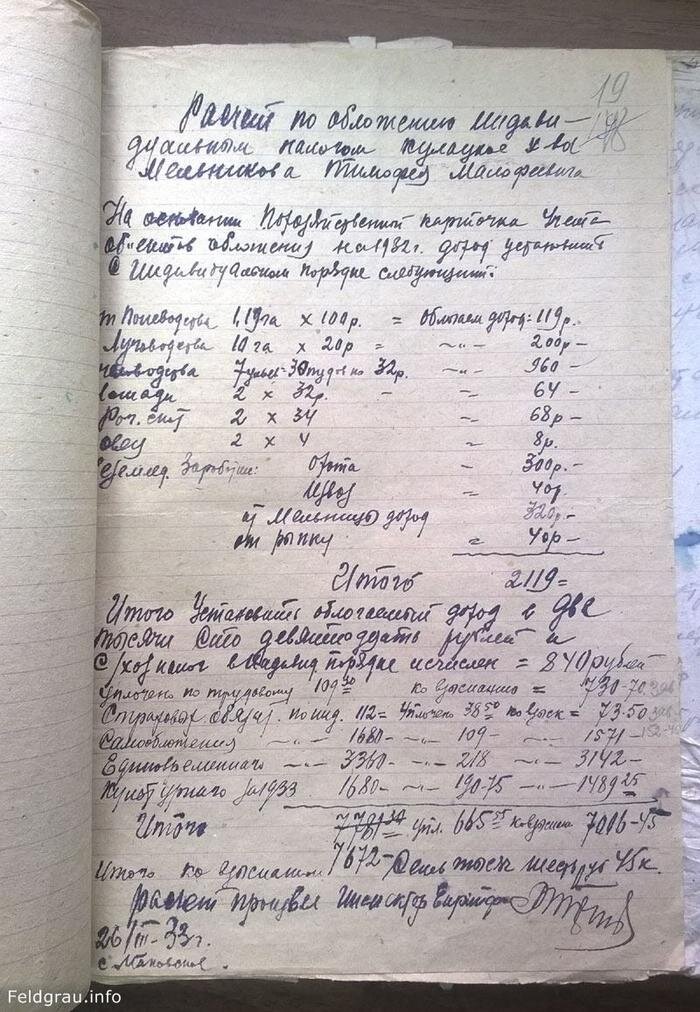

Итак, что мы видим. 1930 год. Хозяйство крепкого крестьянина сталинский большевизм облагает индивидуальным налогом. ЕСХН (Единый сельскохозяйственный налог) он уже уплатил - 103.90, исходя из размеров его пашни, количества КРС и т.д. То есть доход его был рублей триста.

Но ему, как "кулаку" сначала включают кратный коэффициент при подсчёте дохода. Лошадь теперь "стоит" не 16 рублей, а 32, овца не два рубля, а четыре, гектар луга не 10 рублей, а 20, и так далее. Плюс добавляют доход от временной мельнички, с которой он на самом деле доход не имел (молол для себя), охоту и.д.

Годовой доход получился 2119 рублей. Запомним эту цифру. Сельхозналог с этого дохода - 840 руб. Но это ещё не всё.

На получившийся, уже восьмикратный, налог ему включают ещё одну кратку.

Самообложение 1680 (т.е. 840*2)

Единовременный налог 3360 (840*4)

Культурный сбор 1680 (840*2)

И, до кучи, 112 рублей страховых обязательств по индивидуальному налогу.

И получается 7672 рубля налога.

С посчитанного дохода в 2119 рублей (а на самом деле его доход по ЕСХН был вообще примерно 300 рублей).

Дальше всё просто. Либо крестьянин распродаёт хозяйство, чтобы уплатить налог (и то вряд ли хватит) - и хозяйства больше нет. Или он налог не выплачивает, и имущество конфискуют (могут ещё и выслать его вместе с семьёй). Либо он бросает всё к чёртовой матери и бежит с семьёй куда-нибудь на другой конец страны.

В любом случае он лишается имущества и терпит лишения.

Так вот, это Закон о реабилитации не считает репрессией (как и лишение избирательных прав, кстати). Если бы хозяйство просто экспроприировали, тогда да. А если изъяли за долги - то нет. Хотя очевидно, что это самая что ни на есть политическая репрессия: власть решает политическую задачу, выдавливая единоличника из села. Действу ет якобы экономическими методами, но очевидно, что эти "экономические" методы - самые что ни есть политические и репрессивные. А впереди - массовое выселение из родных мест, Север и Северный Казахстан, ГУЛАГ, голод и смерть.

Я видел тысячи таких листков. Каждый из них - ограбленная семья, искалеченные и сломанные судьбы, но сегодняшнее либеральное государство до сих пор считает этих людей преступниками, не уплатившими налоги.

Енисейский районный архив, ф. Р-162/Р-2, оп.4,д. 158