Зарегистрировали ИП но пока не работаете или поставили бизнес на паузу? Рассказываем, какие обязательства при этом у вас остаются. Почитайте, чтобы не получить штраф или блокировку счёта.

Страховые платежи

Все зарегистрированные ИП обязаны уплачивать страховые взносы за себя. Вид деятельности, режим налогообложения и факт получения дохода значения не имеют.

Есть только два исключения:

- ИП применяет НПД (самозанятость) и не должен платить взносы.

- ИП имеет право на освобождение в связи с:

- военной службы по призыву;

- уходом за ребёнком до 1,5 лет;

- уходом за ребёнком-инвалидом, инвалидом 1 группы, пожилым человеком старше 80 лет;

- проживанием с супругом-военнослужащим по контракту в местности, где невозможно вести бизнес;

- проживанием за границей с супругом — работником дипломатических служб.

Если предпринимательская деятельность не ведётся по одной из вышеуказанных причин, нужно подать заявление в ИФНС об освобождении от уплаты страховых взносов с приложением подтверждающих документов.

Освобождение от взносов по этим причинам действует только если ИП не вёл деятельность и не получал доходов.

Все остальные в любом случае должны платить взносы до тех пор, пока зарегистрированы как ИП.

Страховые платежи состоят из двух частей:

- взнос на обязательное пенсионное страхование, в 2021 году это 32 448 руб;

- взнос на обязательное медицинское страхование, в 2021 году это 8 426 руб.

Перечислить взносы можно в любое время до 31 декабря текущего года, единовременно или частями.

Если ИП зарегистрировался или снялся с учёта в середине года, сумму взносов рассчитывают пропорционально сроку регистрации в ЕГРИП.

Пример

ИП Петров А.А. зарегистрировался 10 августа 2021 года. Значит, взносы нужно заплатить за 4 месяца и 22 дня:

На ОПС: (32448 / 12 х 4) + (32448 / 12 / 31 х 22) = 12 734,97 рублей;

На ОМС: (8426 / 12 х 4) + (8426 / 12 / 31 х 22) = 3 306,98 рублей.

Рассчитать взносы за неполный год можно с помощью этого сервиса на сайте ФНС.

Отчётность по страховым взносам за себя сдавать не нужно.

Налоговые платежи и отчёты

ИП на ОСНО

Если деятельности нет, платить кроме страховых взносов ничего не нужно. Но нужно сдавать две нулевые формы:

- по НДС — в срок до 25 числа следующего за каждым кварталом месяца (до 25 апреля, 25 июля, 25 октября, 25 января). Заполнить нужно титульный лист и раздел 1 декларации;

- 3-НДФЛ. Декларацию сдают один раз в год, в срок до 30 апреля следующего года. Заполняют титульный лист, раздел 1 и раздел 2 с нулями.

Если в отчётном квартале на счёте и по кассе не было никаких движений, вместо нулевой декларации по НДС можно сдать Единую упрощённую декларацию (ЕУД). Она состоит из одного листа и сдают её в срок до 20 числа следующего за кварталом месяца.

Имущественные налоги (транспортный, земельный, на имущество) ИП уплачивает в любом случае, ведёт он бизнес или нет. Это условие действительно для всех ИП на любых режимах налогообложения. Различие только в том что ИП на ОСНО налог на имущество платит со всех объектов недвижимости, а ИП на спецрежимах — только с объектов, оцениваемых по кадастровой стоимости.

ИП на УСН

При отсутствии деятельности единый налог не платят.

По итогам года нужно сдать нулевую декларацию по УСН в срок до 30 апреля следующего года.

Плательщики УСН «Доходы» заполняют титульный лист и разделы 1.1. и 2.1.1., плательщики УСН «Доходы минус расходы» — титульный лист и разделы 1.2. и 2.2. с нулями.

Также нужно заполнить нулевую КУДиР.

ИП на патенте

ПСН — это единственный режим, где размер налога не зависит от фактических доходов. Патент покупают на срок от 1 месяца до 1 года, и заплатить за него нужно в любом случае.

Если вы больше не ведёте деятельность, на которую купили патент, можно отправить в ИФНС заявление по форме 26.5-4. Налоговая инспекция пересчитает стоимость патента по фактически отработанному времени и вернёт разницу в течение 5 рабочих дней. Снова купить патент по этому виду деятельности можно будет только в следующем году.

Деклараций на ПСН нет, но обратите внимание: ИП всегда совмещает патентную систему с УСН или с ОСНО, поэтому не забывайте про нулевую отчётность и на этих режимах, даже если не ведёте деятельность.

ИП на НПД

ИП на самозанятости платят налог только с фактически полученного дохода, а отчётов по доходам не сдают.

Если есть работники

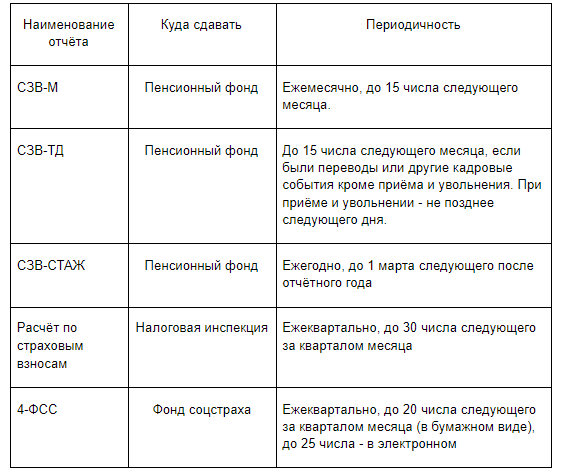

Если есть оформленные сотрудники, даже при отсутствии деятельности и выплат в их адрес нужно сдавать отчёты, обязательные для работодателей:

Если не было выплат в адрес работников, расчёт по страховым взносам и 4-ФСС будут нулевыми. Но имейте в виду, что эти отчёты заполняют нарастающим итогом. Поэтому, если была хоть одна выплата в в первом квартале, во всех последующих отчётах за этот год это будет отражаться.

Также работодатели сдают отчёт 6-НДФЛ, но это нужно делать только если были выплаты работникам. Этот отчёт тоже заполняют нарастающим итогом, поэтому даже если выплаты были только в первом квартале, в течение всего года каждый квартал 6-НДФЛ сдавать нужно. Если выплат в течение года не было совсем, можно либо совсем не сдавать 6-НДФЛ, либо сдать нулевую форму.

Что будет, если не платить взносы и не отчитываться

За каждую не сданную или сданную с опозданием нулевую декларацию по НДС, НДФЛ, УСН, РСВ, 4-ФСС, предпринимателя оштрафуют на 1 000 рублей.

Кроме этого, налоговая инспекция может заблокировать расчётный счёт ИП через 20 дней просрочки.

Пенсионный фонд штрафует по 500 рублей за каждого работника, если не сдать отчёты СЗВ-М и СЗВ-СТАЖ.

Если у вас есть задолженность по налогам и сборам, и одновременно вы в течение 15 месяцев не сдавали отчёты, ИФНС может принудительно закрыть ИП (пункт 1 статьи 22.4 Федерального закона от 08.08.2021 №129-ФЗ):

За неуплату страховых взносов за себя ИП не оштрафуют, но начислят пени согласно статье 75 НК РФ.