Я тут озадачился вопросом финансовой грамотности и понял, что это и интересно, и функционально полезно. В этой истории есть масса направлений, но я решил начать с максимально прикладных вещей, с которыми приходится контактировать каждый день. Это дебетовые карты.💳

В чём заключается основная мысль? Если говорить коротко - можно подобрать карту, которая сделает твою жизнь дешевле, эдакая перманентная скидка на всё (кроме связи и ЖКХ😬). А в долгосрочной перспективе это ощутимое преимущество, которое ты волен потратить на более важные вещи.

Представь – целый год ты пользуешься картой, по которой тебе предоставляется скидка 1% и, по итогам года, у тебя накапливается 3 дня бесплатной жизни. Покупаешь всё как обычно и не платишь за это ни рубля 3 дня в году. Получаешь ли ты уже этот процент? Наверное. Точно ли он равен 1? Скорее всего нет. Можно ли больше? Можно!

❓Но появляются встречные вопросы - какой банк выбрать, какие условия по картам, как переводить в другие банки без комиссии и т.д.

✅Ответ - сузить пул вопросов, так как СБП (система быстрых платежей)позволяет во все банки переводить монеты бесплатно. Не знаешь, что это - гугли. Тем самым помоги себе и другим. Пока ты вне СБП - комиссия снимется и за переводы в другие банки, так и за переводы ТЕБЕ из других банков, а как известно - кормить банковскую систему лишний раз мы не хотим.

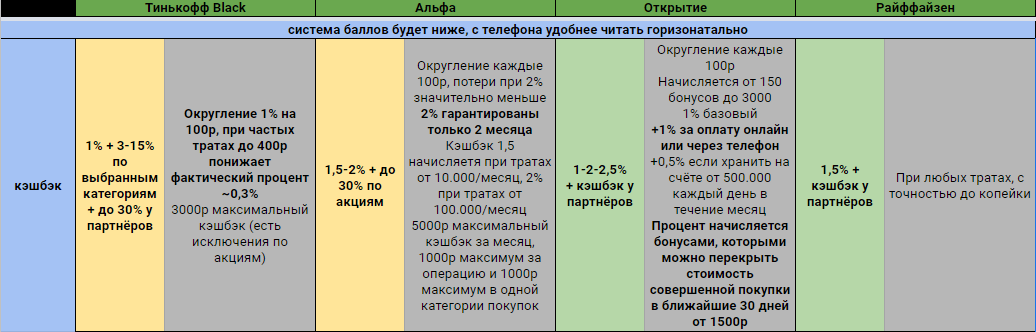

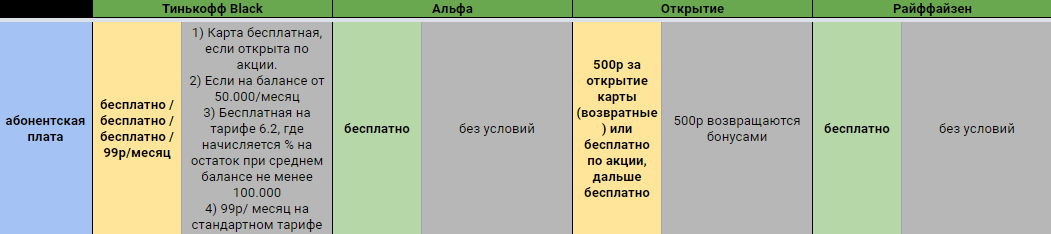

Остаётся выбрать карту с подходящими условиями по абонентской плате (сейчас много бесплатных), с высоким и понятным кэшбэком (это то, что будет твоей скидкой на всё) и процент на остаток (это самая незначительная часть, если что).

❗И даю ответ на блюдечке❗ - если тратишь до 100 тыс. в месяц, то тебе нужна карта Райффайзен или Открытие. Сбер и даже популярный Тинькофф отстают в 2 раза по предлагаемой выгоде. Тинькофф даёт хорошие сервисы, но фактический кэшбэк ниже заявленного 1%, да и следить за сервисами не всегда удобно, хоть и крайне прибыльно. Открытие даёт 2% при довольно простых условиях, но выводить получится от 1500 р. за раз (копим кэшбэк, потом получаем), а Райффайзен даёт 1,5% и совершенно не парит тебе мозги способами вывода и округлениями сумм, просто 1,5% на любые суммы, даже большие (можно в теории квартиру со скидкой купить), даже маленькие (покупки до 100р тоже считаются, у остальных - нет). Крч, при очень средних регулярных тратах - 300-500 р. в месяц мы с тобой спокойно сохраним в кошельках:)💼

Я заморочился и составил таблицу по всем популярным картам, чтобы прийти к собственному однозначному мнению - там все подводные камни, доп. условия, калькуляция прибыли.

Так же небольшой подытог по картам и их оценка, которая поможет систематизировать всё в голове:

Оригинал таблицы

На правах рекомендации воспользуюсь:

1. Заказать доставку карты Тинькофф с бонусом 250 рублей от меня, 3мя месяцами бесплатного обслуживания и 15% процентов на остаток до конца года!

2. Заказать доставку бесплатной карты Альфа с повышенным кэшбэком и процентом на остаток + бонусом 500 рублей от меня!

3. Заказать доставку бесплатной карты Райффайзен с бонусом 1000 рублей!

#дебетовые карты #tinkoff black #альфа-банк #райффайзенбанк #райффайзен банк #лучшие дебетовые карты #дебетовая карта #кешбэк #кешбек #тинькофф банк