Иногда кажется, что деньги исчезают по взмаху волшебной палочки. Вроде только пришла зарплата, проходит несколько дней, смотришь на баланс карты — а там осталась всего пара тысяч, и это до конца месяца. В такой ситуации приходится затягивать пояс потуже, ждать следующей зарплаты, а в худшем случае доставать запасы из копилки.

Чтобы не волноваться из-за постоянной нехватки денег, стоит наконец разобраться с личными финансами. Рассказываем, как за пять шагов навести порядок в деньгах и начать инвестировать в будущее.

🎯 Шаг 1. Поставьте реальную финансовую цель

На первый взгляд, совет кажется очевидным. Мол, все знают: чтобы копить, нужно знать, на что. Но большинство откладывают «про запас» без конечной цели. А раз её нет, то можно тратить деньги на любые спонтанные прихоти. Поэтому определить финансовую цель — первый шаг к осознанному бюджету.

Цель поможет понять, на что откладывать, и снизит тревожность — вы будете знать, что деньги уходят не впустую, а на счастливое будущее. Важное условие: цель должна быть достижимой. Например, накопить за год на машину реально, а вот на виллу в Испании, яхту и личный самолёт — довольно сомнительно.

Как это сделать. Выберите конечную цель ваших накоплений и зафиксируйте её в блокноте, заметках или специальном приложении. Идеально — если вы создадите для цели отдельную копилку на карте. Проще всего это сделать с накопительным счётом от Альфа-Банка. Счёт можно открыть прямо в мобильном приложении и пополнять в любое время без ограничений — останется только любоваться тем, как накопления растут.

Придумали цель мечты — приступаем к поиску денег на эту цель 👇

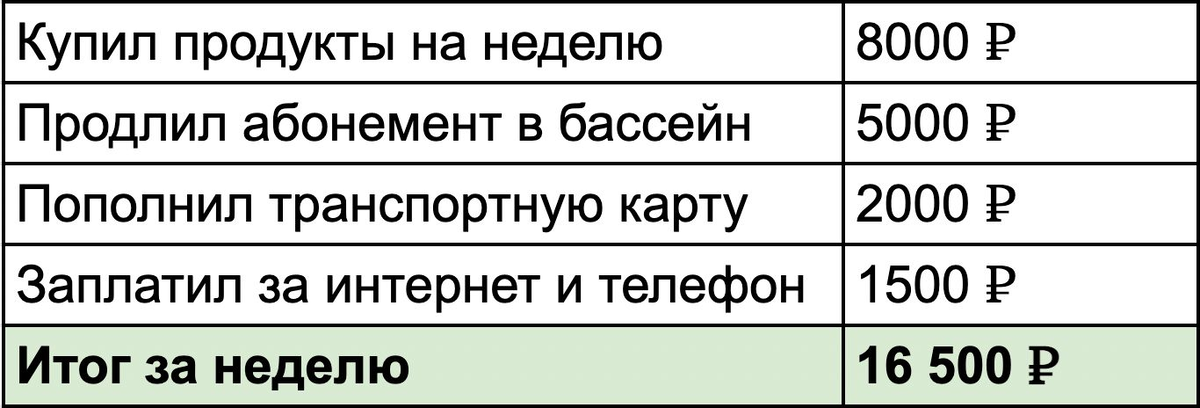

🤔 Шаг 2. Проанализируйте доходы и расходы не только по категориям, но и по конкретным покупкам

Восьмое чудо света — ежемесячные расходы по карте. Допустим, зарплата была 50 тысяч, заходишь проверить траты — а там все 70. При этом выяснить, как же это вышло, уже не получается: все платежи скрыты за таинственными категориями «Транспорт», «Продукты» и «Прочие расходы».

Такое случается, когда ежемесячные траты «плавающие», и вы не можете сказать точно, сколько в месяц денег приходит, а сколько уходит и на что. Поэтому единственный способ распутать эту головоломку — проанализировать все доходы и расходы вплоть до мелочей. Это поможет вам наглядно увидеть, какие траты действительно полезные, а от каких можно было отказаться.

Как это сделать. Выпишите все доходы, а затем расходы за последний месяц. При этом нужно сделать это не абстрактно по категориям, а детально — сколько потратили на продукты в супермаркете, такси, кружки детей и так далее. Такой способ позволит выяснить, на что именно вы тратитесь. Например, под категорией «Транспорт» может прятаться и билет на поезд, и такси, и поездки на метро.

Значительно ускорить анализ расходов поможет мобильное приложение от Альфа-Банка — оно само посчитает ваши расходы, распределит по категориям и наглядно покажет, куда ушли деньги.

А после того, как траты проанализированы — настало время сокращать ненужные расходы 👇

🚕 Шаг 3. Умножьте траты на 12 и оцените масштаб ненужных покупок

Спонтанные покупки, утренние поездки на такси или ежедневный кофе с собой только кажутся мелочами. На деле как раз из них набегает приличная сумма, образующая в бюджете чёрную дыру.

Посмотрите на список расходов, которые сделали ранее, и подумайте, от чего в нём можно отказаться. Понятно, что не платить аренду или кредит было бы классно, но вряд ли это пройдёт без последствий. А вот сократить расходы на общепит, такси или спонтанные покупки вполне реально.

Как это сделать. Совсем отказаться от любых покупок, приносящих радость, было бы жестоко, поэтому стоит начать с малого. Например, утром можно выспаться и поехать на работу на такси, а вечером уехать домой на автобусе. Это уже поможет сохранить пару тысяч в месяц. В конце месяца можно посчитать, сколько денег удалось сэкономить по всем категориям, и умножить эту сумму на 12 — это ваша годовая экономия на мелочах. Уверены, результат вас очень обрадует.

Разберём на примере. Допустим, вы решили ездить на такси не два раза в день, а один. И кофе брать с собой всего два раза в неделю, а не четыре. В итоге получилось сэкономить 4500 на такси и 1500 на кофе за месяц. Умножаем эту сумму на 12 и получаем 72 000 рублей за год — хватит на двухнедельный отпуск на море.

Для ещё более наглядного результата можно сразу открыть счёт в мобильном приложении Альфа-Банка и указать конечную сумму накоплений — так соблазн потратить всё на очередную безделушку будет значительно меньше.

Так, на чём будем экономить — разобрались, теперь посмотрите, как это можно сделать проще всего 👇

💸 Шаг 4. Разделите бюджет на три простые, но важные категории

Просто контролировать расходы и не тратить деньги, как только они появляются, — это ещё половина успеха. Если деньги будут просто лежать на карте, то всегда остаётся соблазн на них что-нибудь купить прямо сейчас, а нам этого не надо. Поэтому стоит разобраться, как заставить эти деньги «расти».

Для начала стоит разделить свои доходы на три части:

● обязательные траты, которые вы посчитали до этого;

● расходы «для души», например, сходить в кино или купить новую платье;

● инвестиции — это оставшаяся часть денег, которую мы и будем заставлять работать.

Как это сделать. Тут есть великое множество способов: от банковских вкладов до брокерских счетов. Одно но: разобраться со всеми финансовыми тонкостями на первых порах бывает очень непросто, и велик шанс нарваться на мошеннические схемы. Поэтому для тех, кто только начинает разбираться с личными финансами, советуем присмотреться к дебетовым картам с выгодными условиями.

Как выбрать такую карту и не прогадать? Рассказываем дальше 👇

💳 Шаг 5. Заведите дебетовую карту с бесплатным обслуживанием, выгодным кэшбэком и процентом на остаток

Современная дебетовая карта должна позволять не только расплачиваться в магазинах, переводить деньги и снимать наличку. С ней должно быть удобно разбираться в своих финансах — сразу видеть, когда, куда и на что были потрачены деньги. Кроме того, карта должна быть бесплатной, а за ваши покупки должен начисляться кэшбэк, чтобы сэкономить по максимуму.

Как раз такая карта есть у АО «Альфа-Банк». Альфа-Карту можно быстро оформить прямо на сайте, при этом обслуживание будет для вас всегда бесплатным. А вот что ещё умеет Альфа-Карта:

● возвращает кэшбэк до 30% на товары в магазинах-партнёрах и до 2% на любые покупки. И это всё не в бонусах и баллах, а в реальных рублях;

● начисляет на остаток по счёту 3% годовых — и не нужно оформлять отдельный вклад в банке;

● позволяет бесплатно переводить до 100 тысяч рублей в месяц в любые банки и снимать наличными до 50 тысяч рублей в месяц без комиссии в любых банкоматах по всему миру.

Кроме того, с Альфа-Картой вы получаете особые условия в первые два месяца использования: кэшбэк 2% на все ваши покупки и целых 8% годовых на остаток по счёту.

Листайте дальше, чтобы оформить Альфа-Карту за 1 минуту и начать вкладывать в своё будущее прямо сейчас.