Использование средств оценки товаров и услуг (денег и аналогов), предопределило начало истории бухгалтерского дела.

«Прабухгалтерской» работой занимались наиболее одаренные люди и община соглашалась их содержать бесплатно, так как учетные сведения позволяли выжить. По мнению археологов процессы бухгалтерского учета существовали еще около 3600 г. до н.э.

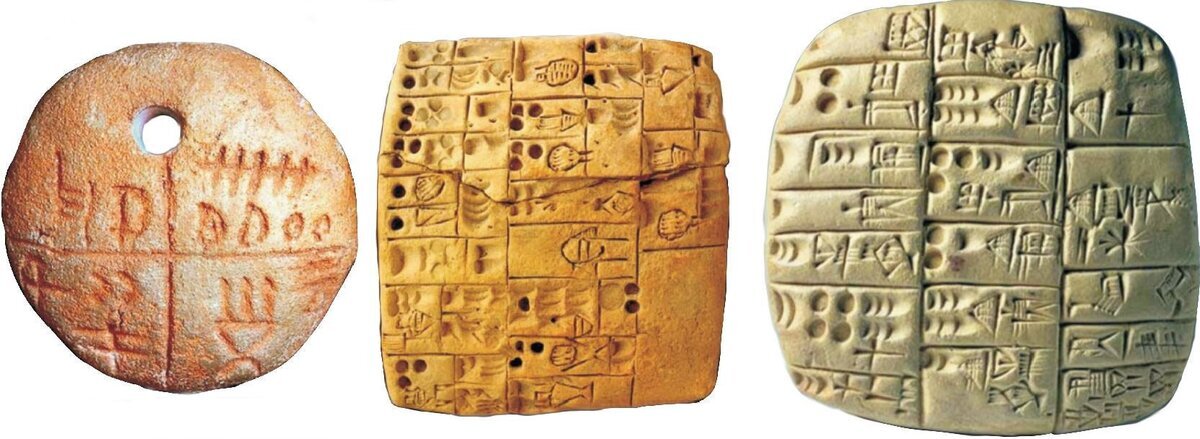

Глиняные таблички храмовых служителей Междуречья содержали учетные записи “клинописью” о количестве зерна, масла, мяса, произведенного в хозяйстве, потраченного на пропитание.

Средневековье

Продолжается главенство римской «бухгалтерии» как самой результативной и популярной в мировом сообществе. Наряду с собственно бухгалтерией, выделяется камеральная. Первая предполагает учет всех активов, определение доходов и расходов хозяйственника. Камеральная бухгалтерия ориентирована на учет поступлений в кассу, в том числе и ожидаемых.

Эпоха Возрождения

Законодателем стандартов бухучета становится Италия – влиятельная торговая держава тех времен.

Фиксация всех финансово-хозяйственных действий производится в специальный журнал. Счета так же регистрировались в отдельной книге. Иногда эти две формы комбинировались, (такая форма бухучета сохранилась и в наши дни).

Новое время

• 1549 г. Введение правила Швайкера, «Без документа нет и соответствующей бухгалтерской записи»

• 1606 г. французом М. ван Дамм - первичная документация берется за основу всего бухучета и любой хозяйственной операции.

• 1631 г. М.Тома (Франция), добавление в журнал учета, колонок, содержащих данные о частной и общей суммах.

• 1676, 1688 годы — Ж.П.Савари и Ф.Гаратти предлагают разделения систематической записи на основной и аналитический счета. Также введена в действие принципиально новая форма учета — оборотная ведомость. Появляется термин «баланс» — в понимании того времени - учет всех ценностей с описанием их прихода или причинами их выбытия.

• 1802-1803 годы — Э.Дегранж и А.Мендес доказывают обязательность структурирования записей, в том числе хронологических и систематических. Выделено правило: итоговые суммы Журнала и Главной книги должны быть равны.

В 1889 году бухгалтерия признана наукой. Ф.Скубиц дает бухгалтерии как — науки, численно характеризующей всю деятельность и все состояние предприятия.

На границе двух Эпох — Нового и Новейшего времени: изобретен герб бухгалтеров (автор Жан Батист Дюмарше).

Новейшее время

В современных международных словарях понятие бухгалтерского учета сводится к одному определению — это система, целью работы которой является формирование всей финансовой отчетности предприятия и оптимизация управленческого учета.

29 июня 1973 года новая ступень в истории бухгалтерского учета —представители 14 государств (США, Австралии, Англии, Германии, Италии, Индии, Иордании, Канады, Мексики, Нидерландов, Франции, ЮАР, Южной Кореи и Японии), организовали международный комитет.

Целью работы Комитета была заявлена работа по единым бухгалтерским стандартам, принимаемым мировым сообществом.

История появления термина бухгалтер началась с назначения на эту должность Христофа Штехера — соответствующий указ был издан императором Римской империи Максимилианом I. Само же название связано с основным инструментом бухгалтерской деятельности — книгой, и в Россию оно пришло во времена правления Петра I, особо ценившего иностранные названия (der Buchhalter — книговод).