В этой статье мы рассмотрим действующую ипотеку и я расскажу, как выгодней всего ее закрыть. Дочитайте статью до конца и, я обещаю, вы будете пребывать в восторге.

Основные выводы, к которым мы придем во время прочтения статьи:

- Досрочное погашение ипотеки без стратегии- это самое неразумное решение;

- Если гасить ипотеку минимальными платежами весь срок, при этом откладывать деньги (которыми вы хотели досрочно покрывать ипотеку), в самом простом варианте, на накопительный счет под 8 % (ссылку на счёт дам ниже), то за счет сложного процента это принесет столько выгоды, о которой вы даже не подозреваете, но когнитивный диссонанс у нас по программе дальше.

Инструмент, который дает 8% годовых - это самый простой вариант, не требующий никаких знаний в инвестировании - это обычный накопительный счет банка. Ниже в статье дам ссылку на открытие такого счета. (Можно фиксировано делать легко и 22% годовых, через покупку ОФЗ под 10 - 11% и налоговом вычете 13% по ИИС, но об этом расскажу в другой статье).

Банкам не выгодно, чтобы вы действовали по стратегии, которую разберём ниже, поэтому они идут на разные ухищрения, чтобы заемщики досрочно гасили ипотеку максимальными платежами (Например, при минимальном ежемесячном платеже в 30тыс, банк предлагает в месяц платить еще сверху +20тыс, тогда срок ипотеки снизится для вас на 1 месяц. И вот вы думайте, что сэкономили 10тыс??? Но нет, вы отдали тело ипотеки за последний месяц, которое заплатили бы в любом случае, расскажу об этом ниже, все расставим по полочкам). Графики и щепотка математики покажут вам, насколько выгодно гасить ипотеку по стратегии!

А теперь, самое интересное, перейдем к картинкам и надо будет прям сконцентрироваться, готовы?...

Для начала обусловимся, что такое ипотека? Под словом ипотека будем понимать следующее:

Ипотека = ТЕЛО Ипотеки + ПЕРЕПЛАТА(проценты) по ипотеке.

Тело ипотеки - это константа, что в любом случае нужно возвращать банку целиком. Переплата по ипотеке - это проценты, которые можно уменьшить путем досрочного погашения, но так делать не нужно. Самый выгодный вариант гасить ипотеку весь срок, а то что Вы хотели вкидывать сверх минимального месячного платежа, класть под процент и приумножать за счёт сложного процента (это когда уже накопленные проценты от прибыли делают новые деньги, что дает экспоненциальный рост капитала при фиксированном проценте прибыли)

Входные данные и легкие расчеты

Входные данные: Срок ипотеки = 20 лет. Сумма ипотеки (тело ипотеки) = 4 млн. руб. Ежемесячный платеж по ипотеке = 29 000 руб. Процентная ставка = 6,1%.

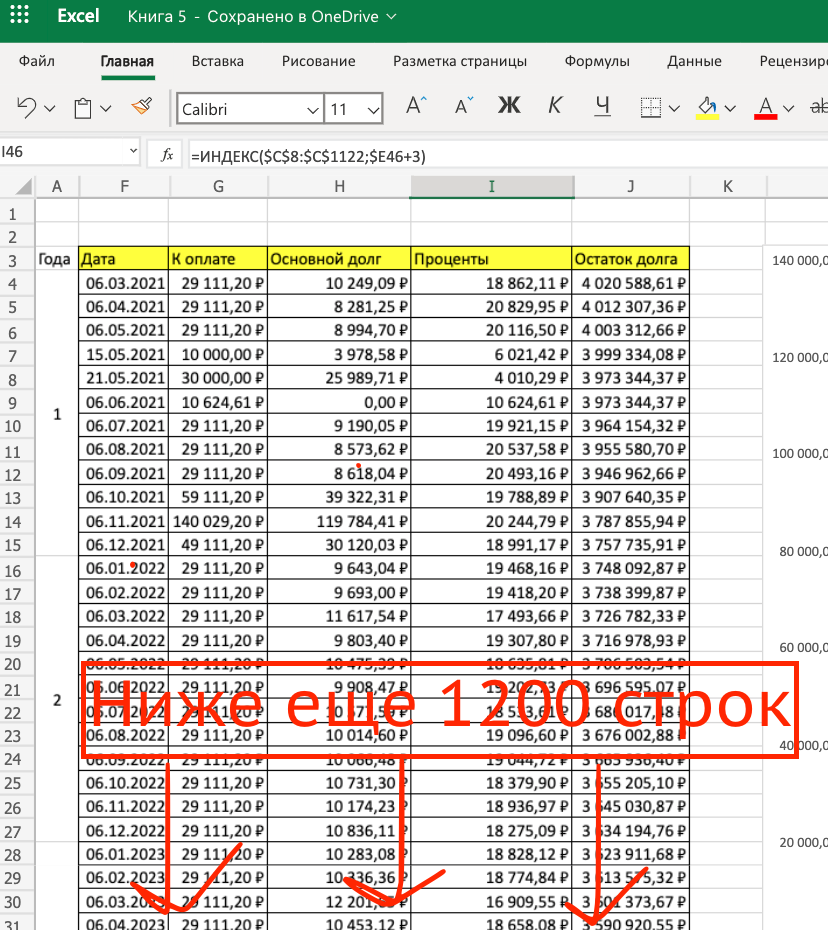

Несколько раз запрашивал у банка (Сбербанка) график платежей в электронном виде (в формате .exel). Говорят, посмотреть можно только в личном кабинете банка, но при копировании этих данных в эксель получается абракадабра. (банки так делают, чтобы не упрощать процесс самостоятельных расчетов). В итоге, только с помощью сложных формул удалось структурировать данные в таблицу

На картинке ниже график платежей для расчетов (данные, как в личном кабинете банка).

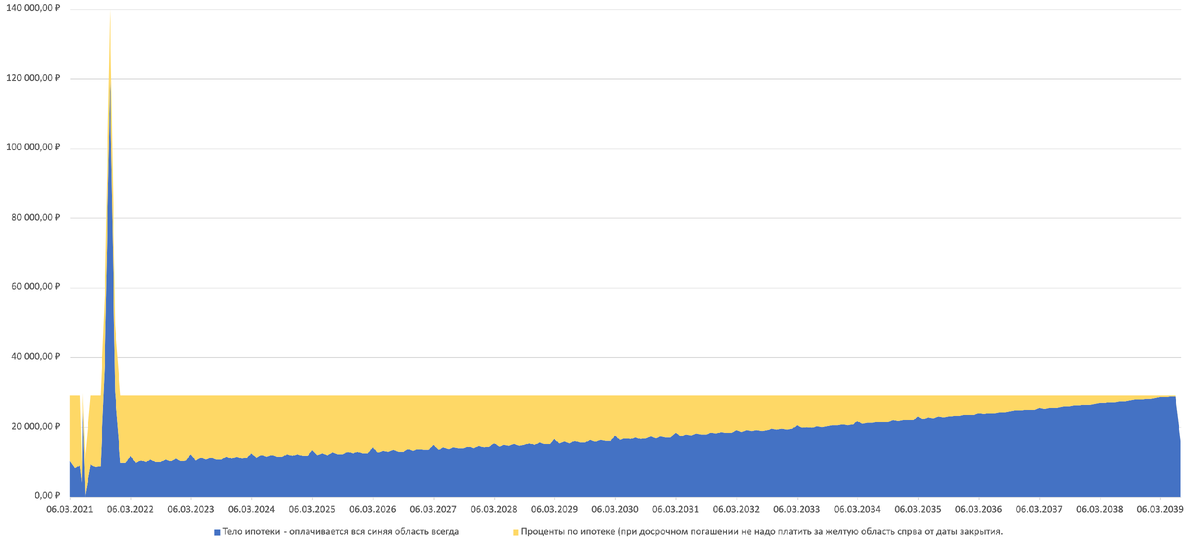

Итак, по этим данным строим график, который визуально даст понимание бездушным цифрам.

Как много значит этот график для восприятия и понимания!

На графике, по горизонтали, обозначается срок ипотеки = 20 лет, по вертикали: желтым - переплата по ипотеке, синим - тело ипотеки.

Тело ипотеки (синюю область) нужно оплачивать в любом случае целиком. Желтую область можно сократить путем досрочного погашения (как вы уже поняли по графику - это очень нелогично делать, дальше посмотрим на график).

В самом начале ипотеки основная выплата идет по выплате процентов за пользование ипотекой (желтая область занимает первые года почти всю часть и стремится лишь к концу срока к нулю).

Эта аннуитетная ипотека (99% всех ипотек в России), фиксированная ежемесячная оплата идет 29 000 руб в нашем примере, но в эти 29 000 входит переплата по ипотеке (желтая область) и тело ипотеки (синяя область), как показано на графике. Поэтому банкам очень выгодно, чтобы вы закрыли ипотеку досрочно и как можно скорей, поэтому делают для этого все возможное.

А вот сейчас будет самое интересное, максимум внимания!

ИТАК, чтобы закрыть ипотеку за 20 лет, нужно платить по 29 000 рублей в месяц (минимальный ежемесячный платеж), при этом переплата процентов по ипотеке будет 2 млн 570 тысяч рублей (вся желтая область на графике - цифра взята из графика платежей примера).

Чтобы закрыть эту ипотеку за 10 лет, а не за 20, мы решили, что каждый месяц будем вкладывать в в два раза больше денег (логично?) (будем вкладывать не 29 000 рублей минимального ежемесячного платежа, а 58 000 рублей). В таком случае, через 10 лет, мы заплатим процентов по ипотеке (желтая область) = 1 млн 920 тысяч рублей, казалось бы, выгода в 650 000 рублей...!!! (если посмотреть на график и разделить его пополам, то желтая область справа - как раз и есть наша выгода в 650 тысяч рублей, которые мы не заплатим, так как погасим ипотеку за 10 лет, а не за 20). НОО...!!!

Воспользуемся СТРАТЕГИЕЙ погашения ипотеки

Берем те же 58 000 рублей, которые мы вкладываем в ипотеку каждый месяц в течении 10 лет.

Но теперь в ипотеку будем вкидывать всегда минимальные ежемесячные платежи в 29 000 рублей.

Остается еще 29 000 рублей.

Эти свободные 29 000 рублей вкладываем на накопительный счет банка, каждый месяц (самый консервативный вариант это накопительный счет под 8,5 % годовых, такой накопительный счет можете открыть в Альфа банке, для этого оформляем по ссылке Альфа карту + вам дают 500р в подарок (при оформлении через эту ссылку).

Ниже, на графике, я построил модель расчета прибыли через 10 лет под 8%, это всего лишь 8%, а уже какая выгода!!!.

Напомню, 8% годовых - это самый простой вариант, не требующий никаких знаний в инвестировании- это обычный накопительный счет банка.

(Можно фиксированно делать легко и 22% годовых, через покупку ОФЗ под 10 -11 % и налоговом вычете 13%, об этом расскажу как-нибудь позже в другой статье).

Итак, мы получили за 10 лет, при вложении 29 000 рублей каждый месяц под 8 % годовых на накопительный счет, чистую прибыль = 1 млн 861тыс.

Итого, за 10 лет у нас накопилось, с чистой прибылью, 5 340 806 тысяч на накопительном счете.

Это волшебство работает за счет сложного процента.

Вышло 3 480 000 тыс. наших собственных пополнений за 10 лет + 1 860 805 тыс. (Читстая прибыль от 8% годовых за 10 лет). Вот тут остановитесь и посмотрите, еще раз на это число, это ли не прекрасно при всего 8% годовых?!!!!

Следующий шаг - полностью гасим ипотеку после 10 лет или продолжаем придерживаться стратегии до 20 лет и удивляемся от масштабов капитала на счетах и имением квартиры.

Если гасим после 10 лет, выигрываем еще и 650 тысяч рублей за досрочное погашение, потому что закрываем ипотеку через 10 лет, а не 20 (помните ту желтую область при разделении графика пополам, которая справа? Эти проценты мы и не платим при погашении за 10 лет).

Краткий подитог:

Выгодней всего вносить минимальный ежемесячный платеж в ипотеку, а остальные сбережения (любые), для будущего досрочного погашения, вкладывать под процент и не снимать в течении долгого времени, чтобы работал сложный процент.

А дальше будет красивая математика... и выводы, которые вызовут шок.

На ипотеку можно сделать имущественный вычет и выиграть еще на этом.

Сколько теперь мы должны выплатить банку за ипотеку?

Еще раз прикреплю наш график, чтобы удобно было следить за ходом расчетов

Рассчитываем, сколько мы заплатим за тело ипотеки:

Тело ипотеки (сколько мы взяли денег в банке) платим при любом раскладе целиком = 4 млн. руб в нашем примере. На момент 10 лет мы оплатили 1 млн 710 тыс. тела ипотеки (видно из графика платежей по ипотеке) - делим наш график пополам и это синяя область слева.

Чтобы полностью закрыть ипотеку осталось оплатить 2 млн 322 тыс. ( = 4 млн. руб - 1 млн 710тыс). Это синяя область справа - оставшееся для оплаты тела ипотеки.

Проценты по ипотеке:

Проценты за 10 лет по ипотеке будут = 1 млн 920 тысяч руб. Делим график пополам - это желтая область слева.

Сумма по нашей стратегии с 8% накопилась:

Всего на накопительном счету через 10 лет будет = 5 340 806 тысяч. Из которых 3 480 000 тыс наших собственных пополнений и 1 860 805 тыс - это прибыль от 8% годовых за 10 лет.

Именно на 1 860 805 выгода, в нашем случае (при ипотеке всего в 4 млн), перед обычным досрочным погашением, если бы мы просто вкладывали х2 ежемесячного платежа в ипотеку, при одинаковых сроках закрытия.

Вывод: По этой стратегии выгода получается в 3 раза, при одинаковом сроке погашения и при одинаковых ежемесячных суммах погашения!!!

Напомню, этого мы добились за счет того, что вносили минимальный платеж в ипотеку и столько же клали под 8% на накопитеольный счет банка ежемесячно, чтобы закрыть ипотеку за 10 лет, а не 20. (такой накопительный счет можете открыть в Альфа банке, для этого оформляем по ссылке Альфа карту + вам дают 500р в подарок (при оформлении через эту ссылку)).

В конце вас ждет еще немного удивления...

Помните, что лучшее в инвестировании - это диверсификация по активам, не храните все в одной корзине. (например, в одном банке нужно держать максимум 1 млн 400 тыс. - максимальная выплата АСВ).

Подведем небольшой итог.

За 10 лет, по нашей стратегии, мы потратим на ипотеку: 5 млн 249 тыс. (= 7 000 110 собственных пополнений - 1 860 805 прибыль от накопительного счета). Но дальше мы еще сможем уменьшить эту сумму...

Если бы мы не вкладывали деньги под процент (который дал 1 860 805 руб), при тех же самых собственных пополнениях за 10 лет, ипотека бы обошлась нам уже в 7 млн.

При этом, наших собственных вложений за 10 лет было 7 млн.

Расчеты: 1 млн 710 тыс (оплаченное тело ипотеки за 10 лет при внесении минимального платежа) + 1 млн 920 тыс переплата по ипотеке за 10 лет) = 3 млн 630 тыс. + в течении 10 лет мы вкладывали по 29 тыс на накопительный счет, это + 3 480 000 тыс. = Итого собственных пополнений за 10 лет = ~7 млн.

На ипотеку можно сделать имущественный вычет и выиграть еще на этом.

При покупке и продаже квартиры и другой недвижимости возврат до 260 тысяч рублей и 13% от суммы процентов по ипотечному кредиту. Что это значит?

Это значит, что мы вернем еще 260 000 и 13% от переплаты по ипотеке (от 1 млн 920 тысяч рублей 13% это 249 600 руб).

Всего вычетов можно вернуть на сумму 509 600 рублей (= 260 000 + 249 600 руб) .

Главный вывод

Выгодней всего вносить минимальный ежемесячный платеж в ипотеку, а остальные сбережения, для будущего досрочного погашения, вкладывать под процент и не снимать в течении долгого времени, чтобы работал сложный процент.

Получается, что за 10 лет мы заплатим за ипотеку, в нашем случае, 4 739 595 рублей (= 5 млн 249 тыс - 509,6 тыс). Это 1,6% годовых!

Переплата по ипотеке будет примерно 739 тыс. ( = 4 739 595 рублей - 4 млн тела ипотеки), переплата всего около 16% за 10 лет (это ~ 1,6 % годовых ). !!!!!!!!!!!!!!!

- Расчёт для погашения по нашей стратегии: = 7 млн (всего собственных пополнений за 10 лет) из этой суммы вычитаем - 1 860 805 (прибыль от инвестиций под 8%) = 5 млн 249 тыс и из этой суммы вычитаем 509,6 тыс.(налоговый вычет) = 4 739 595 руб.

Для примера, при обычном досрочном погашении за 10 лет, переплата будет 34 %. Такой процент будет, если вносить х2 минального платежа сразу в погашение ипотеки каждый месяц и закрыть ее также за 10 лет!!!!

- Расчёт для обычного досрочного погашения: = 1 млн 920 тысяч (проценты за 10 лет) - 509 600 рублей (налоговые вычеты) = 1 млн 329 тыс. (переплаты за досрочное погашения х2 минимального платежа). Это 34 % от тела ипотеки!!!!

Разница в 2 раза, неплохо, да? За один и тот же срок, при одних и тех же вложениях, в одном случае вы должны 2 млн процентов, а в другом 1 млн процентов, а это при ипотеке в 4 млн!!!!! При ипотеке в 10 млн, разница будет очень существенна (примерно 5 млн процентов в одном случае и 2,5 млн в другом)!!!!!!

Вы уже поражены результатами?

Поэтому за ипотеку нужно платить всегда минимальными платежами, установленными банком. Если вы хотите погасить досрочно, откладывайте деньги на накопительный счёт под процент (или инвестируйте под бОльший процент) и не снимайте в течении долгого времени, когда поймёте, что деньгами с накопительного счета можно полностью перекрыть ипотеку, гасите ипотеку полностью и радуйтесь жизни! Также не забывайте про налоговые вычеты.

Выразить благодарность можно материальной поддержкой канала по реквизитам карты:

4584 43297 7533 1449 (Альфа)

5536 9138 9166 9968 (Тинькофф)

Ну как, открыли для себя что-то новое или полезное? Почва для размышлений точно есть!

Хочу уточнить некоторый момент, в статье говорится о накопительном счете под 8% в качестве самого простого из возможных вариантов инвестирования, есть множество инструментов, которые дают бОльший процент, я показываю лишь подход и стратегию к погашению действующей ипотеки.

Помните, что лучшее в инвестировании - это диверсификация по активам, не храните все в одной корзине. (например, в одном банке нужно держать максимум 1 млн 400 тыс. - максимальная выплата АСВ).