Изучение формирования рынка поставщиков информационных услуг - достаточно новое направление в исследовании рынка информационных услуг. Особое значение исследованию указанного рынка придаёт тот факт, что информационные услуги рассматриваются в непосредственной взаимосвязи с информационными технологиями, что становиться особенно актуальным в настоящее время.

Целью своего обширного исследования, частью которого является предлагаемый материал, автор ставит изучение формирования и развития рынка информационных услуг и информационных технологий в их тесной связи друг с другом.

Предлагаемый материал концентрировано отражает в себе формирование рынка поставщиков информационных услуг за отрезок времени начиная с 60-х годов XX-века до конца столетия. Иногда для понимания и точности происходивших процессов и явлений и переноса их влияния на будущее, автор расширяет границы, но не злоупотребляет такими отклонениями стараясь выдержать исследование в указанных выше рамках.

Понимание того, как формировался рынок поставщиков информационных услуг, тесно связанный с развитием научно-технического прогресса и повышающейся ролью информации как экономического ресурса, поможет точнее увидеть значение информации и информационных ресурсов на современном этапе. Исследование данного рынка показывает как основных участников процесса создания, передачи, владения и пользования информацией, так и появление и развитие новых отраслей экономики тесно связанных или обязанных своим появлением развитию информационных услуг на базе информационных технологий.

Прогресс современного общества в свою очередь подтверждает всё возрастающую важность информации, информационных услуг и информационных технологий в жизни общества и функционирования экономики.

В связи с этим, целью данной статьи является: показать в динамике когда, где и как формировался рынков поставщиков информационных услуг в развитых капиталистических странах, предоставить материал для других учёных интересующихся вопросами развития рынка информационных услуг и информационных технологий, а также увязать современные тенденции с направлениями развития данного рынка в прошлом.

Основными источниками информации при подготовке статьи выступили работы зарубежных и отечественных (советских и российских) учёных и специалистов в области исследования рынка информационных услуг и информационных технологий, а также информация публикуемая отечественными периодическими изданиями и исследовательскими организациями.

Затрагиваемая проблематика потребовала использования в ходе исследования синтеза полученной информации, применения группировки и статистических методов.

На основе подобранного и изученного материала можно указать, что среди поставщиков информационных услуг в середине 60-х годов прошлого века выделились фирмы, специализирующиеся на создании баз данных – центры-генераторы, и фирмы, специализирующиеся на ведении информационного обслуживания с использованием баз данных – центры-распределители, работающие на коммерческой основе.

Развитие услуг диалогового доступа к удалённым базам данных вызвало рост числа мелких информационных служб, которые имели возможность эффективно работать за счёт предоставления посреднических услуг потребителям, не располагающим опытом использования дорогостоящих новых видов диалоговых услуг. Основная специализация посредников – диалоговый поиск информации в удалённых базах данных. В качестве дополнительных услуг могли предоставляться копии первоисточников и консультации. В середине 60-х годов примерно 76% доступа к ресурсам баз данных осуществлялось через посредников, и лишь 24% всех информационных услуг предоставлялось непосредственно пользователям, минуя посредников, как правило, так действовали очень крупные компании такие как «Локхид», «Дженерал электрик» и другие.

Для второй половины 80-х годов было характерным появление на рынке новых поставщиков информационных услуг – центров, специализирующихся на подготовке баз данных на компактных оптических дисках, служб телетекста и видеотекста, телекоммуникационных сетей, объединяющих владельцев персональных микроЭВМ, многовходовых шлюзовых служб доступа к центрам баз данных (ЦБД), обеспечивающих для потребителей возможность удобной и простой работы одновременно с десятками ЦБД, в совокупности представляющих доступ к тысячам баз данных.

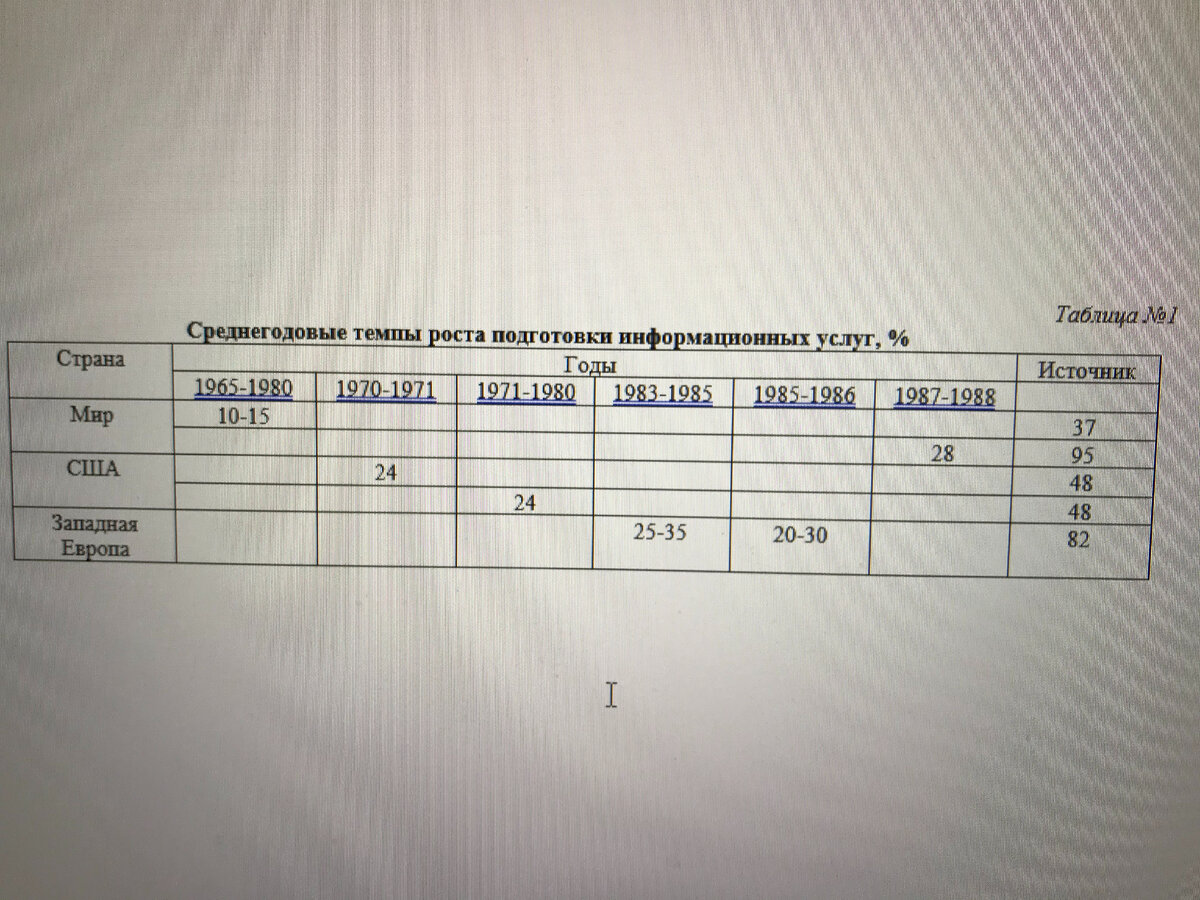

В середине и во второй половине 80-х годов темпы роста сектора информационных услуг в Западной Европе и Японии догнали американские и составили 20-30% в год, а в 1983-85 гг. 25-35% в год [50] (см. таблицу №1).

Рассмотренный в ходе работы материал указал, на то, что рынок поставщиков информационных услуг формировался постепенно, по мере образования всё новых и новых сегментов, что было связано с развитием и распространением информационных технологий.

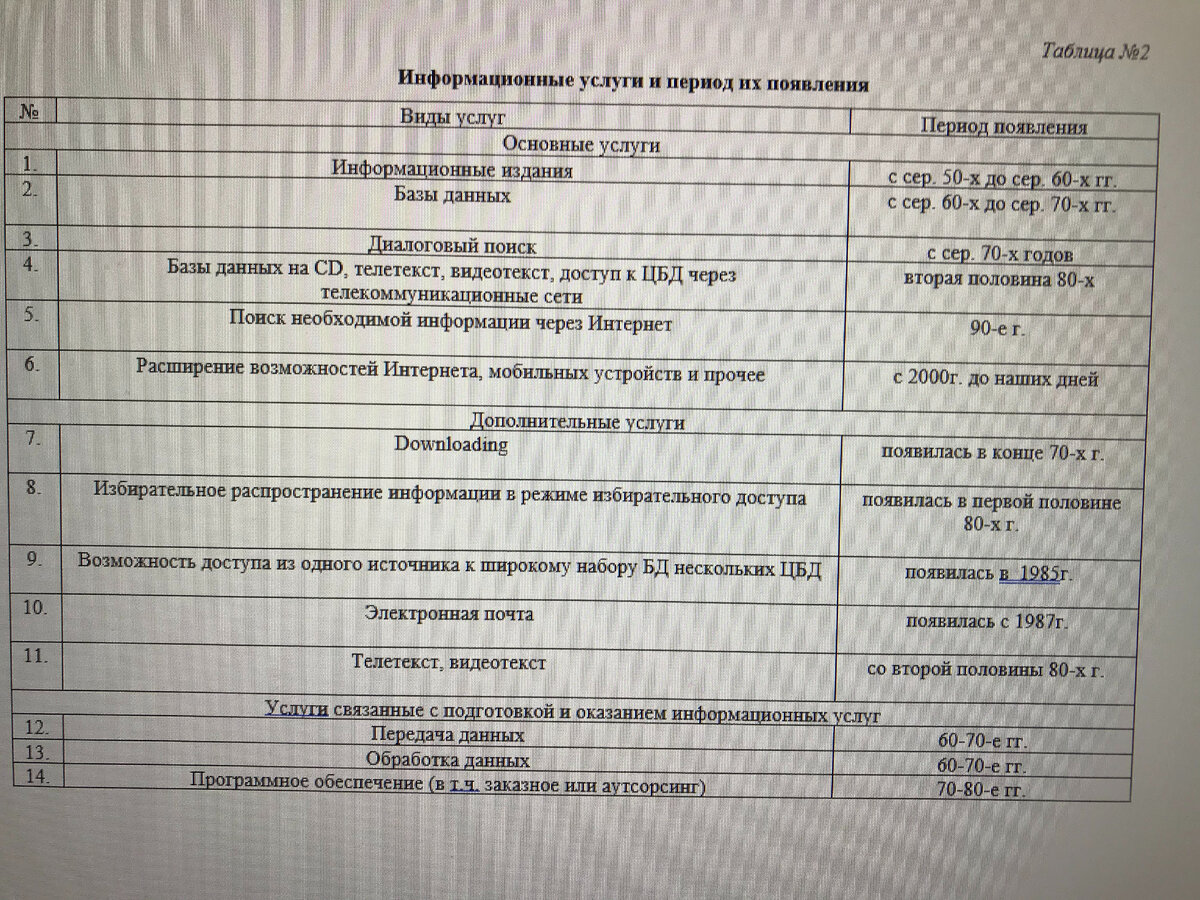

Придерживаясь периодов появления основных информационных услуг указанных в таблице №2, ещё раз отметим, что с середины 60-х до средины 70-х XX-века базы данных превратились в самостоятельный продукт. Произошло это благодаря применению магнитной ленты на которой они первоначально предоставлялись для подготовки печатных изданий и выступали в то время как промежуточный продукт. Отметим, что изобретение магнитной ленты в немалой степени ускорило появление на свет новой услуги, ставшей в кротчайший срок одной из самых значимых на рынке. Появление новой услуги позволило выделится на рынке компаниям поставщикам информационных услуг. В (таблице №3) представлены данные о количестве поставщиков информационных услуг за период с 60-х годов до конца XX-века.

Данные из таблицы №3, показывают, что основные группы поставщиков на рынке информационных услуг развитых капиталистических стран включают:

- информационные службы при академических, профессиональных и научно-технических обществах, в том числе, входящие в национальные и международные информационные системы;

- государственные информационные органы и информационные службы при государственных организациях, в том числе, входящие в национальные и международные информационные системы;

- коммерческие информационные органы, в том числе, с международной сферой деятельности.

Одной из очень важных характеристик исследуемого вопроса, влияющей на развитие исследуемого рынка является изменение отраслевой структуры, объёма производства и численности занятых в экономике развитых капиталистических стран. Данные показывающие объём производства и число занятых в новых и традиционных отраслях промышленности приведены в (таблице №4).

Данные приведённые в (таблице №4), показывает характерные тенденции трансформации традиционной экономики рассматриваемого периода, с началом преобладания сферы услуг в развитых капиталистических странах. Если учесть, что три отрасли представленные в категории «новые», а именно (вычислительная техника, средства программного обеспечения, электронные компоненты (включая полупроводники), являются сегментами рынка информационных технологий, то объём рынка выглядит следующим образом в 1975г. объём производства – 18,7 млрд. долл., занятость – 465,0 тыс. чел., в 1985г. объём производства – 121,3 млрд. долл., занятость – 1457 тыс. чел.. Получается, что рост объёма рынка за 10 лет составил в абсолютном значении – 102,6 млрд. долл., в относительном темп роста 648,67%. Занятость в абсолютном значении увеличилась на 992 тыс. чел., в относительном темп роста 313,33%.

В отдельности по отраслям ситуация следующая;

- «вычислительная техника»: абсолютный рост за десять лет составил 48,1 млрд. долл. темп роста 659,3%, численность увеличилась на 225 тыс. чел.;

- «средства программного обеспечения»: за 1985г. по объёму уступает только отрасли «стального проката», а по численности превышает все указанные отрасли вместе взятые 508 тыс. чел. против 500,6 тыс. чел. Объём производства отрасли «средства программного обеспечения» в 1985 г. составил 1/3 от объёма отрасли «оборудование связи», учитывая короткий период существования отрасли.

- «электронные компоненты» (включая полупроводники): абсолютный рост за десять лет составил 33,5 млрд. долл. темп роста 431,68%, численность увеличилась на 259 тыс. чел.

Выработка на одного человека в новых отраслях в 1975г. составила 40 215 долл., в то время как в 1985г. 83 253 долл. т.е. она увечилась на 43 038 долл. или 207%. Каждый год в среднем производительность труда росла на 20,7%.

В традиционных отраслях ситуация отличалась и складывалась по-другому. Так если в отраслях «стальной прокат» и «судостроение» при снижение численности, объём производства рос, то в отраслях «сельскохозяйственное машиностроение» и

«медеплавильное производство» снижались оба показателя. С нашей точки зрения процессы происходящие в традиционных отраслях учитывая внешнюю и внутреннюю конъюнктуру капиталистической экономики, также отражают и уровень взаимодействия с новыми отраслями. Таким образом, при прочих равных условиях те отрасли, которые готовы быстрее и в большем объёме применить информационные услуги и информационные технологии в своих структурах, показывают повышение производительности труда, что увеличивает объём производства и ведёт к снижению числа необходимого персонала за счёт автоматизации и компьютеризации основных процессов. В нашем исследовании это отрасли «стальной прокат» и «судостроение».

Следовательно, отрасли «сельскохозяйственное машиностроение» и «медеплавильное производство» за изучаемый период не показали достаточно существенной зависимости от изменения в сфере информационных услуг и информационных технологий. Таким образом, при прочих равных условиях, когда происходили внешние и внутренние изменения на рынке, рассматриваемые традиционные отрасли незначительно восприняли нововведения рынка информационных услуг и информационных технологий.

Выработка на одного человека в традиционных отраслях в 1975г. составила 59 380 долл., а в 1985г. она составила 143 569 долл. т.е. она увеличилась на 84 189 долл. или на 241,78%. Каждый год в среднем производительность труда росла в среднем на 24,2%.

Проведённое сравнение позволяет сделать вывод о том, что к середине 80-х годов объём рынка информационных технологий развивается быстрыми темпами не уступающими традиционным отраслям и составлял около 58% от последнего. При этом важнейшим отличием нового рынка от традиционного в данный период, является одновременный рост объёма производства и числа занятых.

Организации работающие на рынке информационных услуг демонстрировали существенные отличия от традиционных, так многие центры-генераторы баз данных и ЦБД представляют собой предприятия с годовым оборотом в середине 80-х годов в 10-20 млн. долл. (по сравнению с 5-6 млн. долл. оборота в год у среднего супермаркета в США в это же время), при этом занято лишь 40-50 постоянных работников. Известно, что выработка на одного занятого в информационных органах миллионерах достигла в начале 80-х годов 50-150 тыс. долл. в год, что превосходит средние организации в 2-3 раза, а мелкие в 4-5 раз.

По данным на начало 80-х годов основным поставщиком баз данных на мировой рынок являлись США, на которые приходилось по различным оценкам от 60 до 75% наименований подготавливаемых баз данных [37, 6]. На страны Западной Европы в начале 80-х годов приходилось около 40% подготавливаемых в мире баз данных [6]. В 1975-1985 гг. затраты на создание коммерчески доступных баз данных объёмом примерно 1 млрд. зап. [21] и баз данных в организациях, а также ограниченного использования объёмом 0,5-1,0 млрд. зап. [21] оценивались приблизительно в 12-20 млрд. долл. [21] Доход от подготовки баз данных в мире в 1981г. оценивался в 2,6 млрд. долл. [21]. В 1984г. затраты на подготовку баз данных в Великобритании оценивались в 52 млн. долл. [12]. На доходы от продажи баз данных в 1983г. приходилось около 50% доходов организаций-генераторов [59]. Во Франции в 1984г. 72% центров-генераторов баз данных не окупали свои расходы [54]. По оценкам на конец 80-х годов затраты на создание баз данных окупались в среднем за 3-5 лет и только после этого базы данных начинали приносить прибыль, причём при условии постоянного осуществления работы по обновлению информации, подготовке справочных и методических материалов, рекламе и т.п. [46].

Число центров - генераторов участвующих в подготовке коммерчески доступных баз данных в мире, отражено в таблице №5.

В Западной Европе вплоть до конца 80-х годов среди генераторов баз данных большая, чем в США доля приходилась на государственные организации и в особенности при подготовке библиографических баз данных научно-технической информации, где она в середине 80-х годов достигла 30-50% [70]. Подготовка 60-80% баз данных экономической и коммерческой информации как в США, так и в Западной Европе велась коммерческими организациями [70].

По оценкам в середине 80-х годов в 75% случаев подготовка баз данных в Западной Европе субсидировалась государством по сравнению с 25% в случае США, где ситуация была прямо противоположной [32]. Во Франции в 1986г. 77% баз данных создавались с участием государственных, общественных и бесприбыльных организаций [55]. Государственные учреждения Франции готовили 58% баз данных по сравнению с 23% частного сектора и 19% бесприбыльных организаций [4]. Программа стимулирования развития собственного рынка баз данных и информационных услуг в Западной Европе, развёрнутая в 80-е годы, предусматривала субсидирование со стороны Комиссии ЕЭС организаций, предполагающих работать на коммерческой основе, в размере до 25% затрат на создание баз данных [87]. В тоже время в 1986г. подготовка 50% баз данных США также контролировалась правительственными учреждениями, университетами, научно-техническими и профессиональными организациями [55].

Не меньшую, а возможно даже и большую роль чем центры-генераторы, начинают играть с середины 70-х г. центры-распределители и центры-обработки баз данных. В США центры баз данных возникли на рынке информационных услуг как специализированные организации, основывающие свою работу на базе вычислительных центров коллективного использования. В середине 70-х годов большинство ЦБД представляли собой государственные организации. Например, из 1 млн. диалоговых поисков, выполненных в 1975г., около 50% приходилось на Medline. DIALOG и SDC вместе предоставляли тогда всего лишь 30 баз данных [98]. В начале 80-х годов 75% ЦБД являлись коммерческими организациями [21] и более 80% ЦБД предоставляли свои услуги на коммерческой основе [37]. Особую роль в предоставлении услуг диалогового поиска начали играть многонациональные корпорации, выпускающие наукоёмкую продукцию – авиакосмическую технику, электронное оборудование, средства связи, вычислительную технику, программное обеспечение.

В Западной Европе роль государства в работе ЦБД была и сохранилась более высокой: например, во Франции в 1985г. 48% ЦБД являлись государственными, 21% - бесприбыльными и лишь 31% - коммерческими организациями [54]. Крупнейший ЦБД Questel при 55 тыс. часов услуг диалогового поиска (в том числе 36% для зарубежных пользователей) и при 9 млн. долл. годового дохода в 1986г. получил государственную субсидию в 4-5 млн. долл. [55].

Количество центров-распределителей БД, большинство из которых являлись американскими [5] и составляли 60% в 1982г. [93], росло быстрыми темпами. В 1979-1986 гг. среднегодовой тем прироста числа ЦБД оценивался в 34% [74]. Количество таких центров в мире и отдельных странах представлено в (таблице№6).

Подготовка коммерчески доступных баз данных с 1979 по 1989 гг. выросла почти в 15 раз – с 400 до 5500 [52,77]. По другим оценкам только в США в середине 80-х годов существовало до 20 тыс. баз данных, созданных правительственными организациями и пока не используемых в неправительственных организациях [60]. За другой период с 1975 по 1996 гг. число баз данных увеличилось почти в 32 раза – с 301 до 9564 [49]. Количество подготовленных баз данных по годам отражено в (таблице №7).

Услуги диалогового доступа к удалённым базам данных, впервые появившиеся в 1957 г. для информирования о состоянии биржевого рынка (фирма Quotron Systems), превратились в последние годы в один из наиболее массовых видов товарных информационных услуг на рынке развитых стран.

Информационные услуги в режиме диалогового доступа могут обеспечиваться различными типами информационных и неинформационных служб и систем, базирующихся на обработке информации по запросам потребителей с использованием линий связи (в том числе кабельного телевидения) или эфира (в том числе спутниковой связи), в число которых во второй половине 80-х годов можно было включить:

- центры обработки баз данных (ЦБД) – диалоговые ИПС, обеспечивающие доступ к базам данных;

- шлюзовые службы доступа к базам данных;

- видеотекстовые системы;

- телетекстовые системы;

- электронные издания;

- сети, объединяющие владельцев персональных микроЭВМ;

- электронную почту, заказы и покупки [40].

С организационно-функциональной точки зрения участники рынка услуг диалогового доступа разбиваются на:

- производителей баз данных (database vendors);

- центры предоставления услуг диалогового доступа (remote computing service vendors);

- операторов сетей передачи данных (distribution vendors);

- посредников (intermediares);

- абонентов (end users) [17].

Данные о среднегодовых темпах прироста подготовки баз данных приведены в таблице №8.

Данные о совокупном объёме баз данных, доступном в мире приведены в таблице №9.

Данные о количестве поисков в удалённых базах данных приведены в таблице №10.

По оценкам в США в 1980 г. информационным поиском было занято 100 тыс. чел. [67], а к концу 80-х годов на услуги диалогового доступа приходилось четверть всех (включая рабочую силу и материалы) расходов на информационном рынке [83].

До середины 80-х годов 95% услуг диалогового доступа к научно-технической информации (НТИ) на мировом рынке предоставлялось из США и только 5% из Западной Европы и других стран [95]. По другим оценкам западноевропейский рынок информационных услуг в 1980г. составлял 10% рынка США, а в 1987г. 60-80% этого рынка [60].

Отставание западноевропейских стран от США в области услуг диалогового доступа в начале 80-х годов оценивалось в 10 лет [17]. Более низкий уровень развития диалогового доступа в Западной Европе по сравнению с США в начале 80-х годов, по мнению некоторых специалистов, был вызван тем, что западноевропейские правительственные органы реже прибегали к услугам частных информационных служб, предпочитая создавать государственные службы и системы. Примерно в середине 80-х годов международные проекты развития западноевропейского информационного рынка помогли изменить эту неблагоприятную тенденцию. На долю Японии в середине 80-х годов приходилось менее 10% от объёма рынка США.

Динамика роста услуг диалогового доступа отражена в таблице №11. Для справки подчеркнём, что с 1929 по 1939 гг. рост производительности труда в год составлял 1,6%, в 1960-х г. на 3,2, с 1985 по 1988 гг. 2-3%, 1987 по 1997 гг. 1,1%.

Рынок услуг диалогового доступа в целом и с разбивкой по странам охарактеризован в (таблице №12). Некоторые различия в оценках объясняются тем, что в отдельных случаях совместно с услугами диалогового поиска учитываются услуги подготовки баз данных.

В период с середины 70-х до конца 80-х годов развитие рынка услуг диалогового доступа к удалённым базам данных стабилизировалась на уровне, более низком чем ожидалось [63]. По мнению директора DIALOG – одного из крупнейших в мире ЦБД, во всём мире в 1983г. было не более 50 тыс. (в 1986г. – 75тыс.) постоянных пользователей диалоговых информационных услуг в области НТИ, а не миллионы, как ожидалось в начале 70-х годов. Такое число пользователей не давало ЦБД возможностей для развития, и услуги диалогового доступа имеют перспективы стать по настоящему массовыми прежде всего в сфере экономической, биржевой и финансовой информации, а также в области резервирования и заказов [96]. По другим данным 50 тыс. пользователей, из которых 20 тыс., работало в локальном режиме, другой крупный ЦБД BRS получил лишь в 1988г. [56].

Данные о количестве пользователей в отдельных регионах приведены в таблице №13. В середине 1988г. в 25 крупнейших ЦБД, а также в службах вычислительных услуг США, работающих в режиме разделения времени, было зарегистрировано всего 1,6 млн. паролей [92].

Обеспечение эффективной работы ЦБД по оценкам начала 80-х годов требовалось, чтобы он функционировал не менее 1 тыс. часов в месяц и выполнял не менее 50 тыс. поисков в год [6,59]. Из-за невыполнения этих условий доходы двух ЦБД ФРГ в 1982 г. составили 1,5 млн. долл. в год но окупали лишь от 1/3 до 1/5 затрат. Аналогичная картина наблюдалась в Японии [59], где ЦБД JICST покрывала лишь 1/3 расходов [6].

В середине 80-х годов крупные ЦБД оценивали охват потенциальных потребителей своими услугами в 50-10% [11]. В сфере бизнеса охват потребителей в услугах в режиме диалога был выше и составлял в середине 80-х годов 10-20%, а в среде юристов доходил до 43% [88]. Отмечается, что в 1986г. не принимались во внимание и не анализировались информационными службами информационные потребности 75% населения. Анализ потребностей всё ещё осуществляется исходя из спроса 5% наиболее и 20% хорошо обеспеченных слоёв населения [31].

Одним из новых видов информационных услуг в конце 70-х г. стала услуга – downloading. При использовании этой услуги, как правило, предоставляемой по подписке ЦБД, выступающими генераторами баз данных, или имеющими с ними доверительные соглашения, потребитель мог загрузить результаты поиска в свою персональную микроЭВМ для дальнейшей работы над этим материалом в качестве персональной базы данных.

Интерес к этой услуги усилился при появление у пользователей микроЭВМ со встроенными дисками большой ёмкости, которые позволяли не только записывать значительные объёмы информации, но и обрабатывать её в локальном режиме.

Информационные службы начали воспринимать downloading как новую рыночную возможность и средство стимулирования потребителями информационных услуг [72]. Данные о ценах на эту услуги приведены в таблице №14.

Анализ показывает, что эти цены сопоставимы с ценами на информацию на машиночитаемых носителях.

В качестве другой новой услуги, получившей широкое распространение на рынке, можно назвать избирательное распространение информации (ИРИ) в режиме дистанционного доступа – регулярное проведение поиска в массивах текущих поступлений в ЦБД и предоставление результатов поиска на терминал пользователя в удобное для него время.

Средние цены на ИРИ представлены в таблице №15.

Цены ИРИ в режиме диалога в основном соответствуют ценам ИРИ в режиме пакетного доступа.

Сочетание услуг ЦБД и библиотек осуществляется в таких формах, как подготовка на основе результатов диалоговых поисков тематических списков поступлений в библиотеку путём индикации специальными пометками в распечатках материалов. Имеющихся в библиотеках, а также организации предоставления пользователям самих материалов и т.п. ISI на основе маркетинговых исследований проведённых в 1987г., специально для библиотек оказывал новую услугу – предоставлял списки сериальных изданий, имеющихся в библиотеке с указанием баз данных в которых представлено содержание этих изданий. Стоимость этой услуги составляла от 20 до 50 долл. в год [58].

Новыми участниками рынка услуг диалогового доступа, которые появились в 1985г. в связи с возникновением излишней сложности этого рынка, стали шлюзовые службы доступа к множеству ЦБД. Они взяли на себя часть функций, ранее выполняемых информационными посредниками, а также реализуемых специальным программным обеспечением пользователя. Содержание их услуг заключается в том, что пользователю из одного источника предоставляется возможность доступа к широкому набору баз данных нескольких ЦБД. Пользователь получает возможность осуществлять доступ к этим базам данных с использованием унифицированной упрощённой процедуры, не требующей изучения различных поисковых систем, реализуемых ЦБД, протоколов и т.п., без использования различных паролей ЦБД, с оплатой по единому счёту [64].

Таким образом, подводя итоги формирования рынка информационных услуг в развитых капиталистических странах, следует сформулировать ряд основных выводов:

1. Высокий рост сектора информационных услуг на протяжении всего исследуемого периода (таблица №1), что подчёркивает новизну и привлекательность данного сектора в развитых капиталистических странах.

2. Быстрое распространение и появление новых информационных услуг, дополнительных услуг и услуг связанных с подготовкой и оказанием информационных услуг (таблица №2).

3. Сформировались основные группы поставщиков на рынке информационных услуг в развитых капиталистических странах. К основным участника этих групп относятся, информационные службы при академических, профессиональных и научно-технических обществах, государственные информационные органы и службы и коммерческие информационные органы.

4. Начиная с 60-х годов прошлого века наблюдается изменение отраслевой структуры экономик развитых капиталистических стран. Важным проявлением данной тенденции является увеличение доли отраслей услуг в том числе информационных услуг и сокращение доли традиционных отраслей.

5. К середине 80-х годов XX-века рынок информационных технологий составлял около 58% от рынка продукции традиционных отраслей при сравнении четырёх отраслей (таблица №4).

6. Ведущим поставщиком информационных услуг в мире в середине 80-х годов среди капиталистически развитых стран являлись США, на которые приходилось 60-75% мировых баз данных [37,6]. На страны Западной Европы в начале 80-х годов приходилось около 40% подготавливаемых в мире баз данных [6]. На услуги диалогового доступа к научно-технической информации на мировом рынке на США приходилось 95%, а на Западную Европу и другие страны 5% [95]. США являлись монополистом в капиталистическом мире на обладание и распространение информации.

7. К 80-м годам определились чёткие тенденции в развитии, поддержании и финансировании информационных услуг в развитых капиталистических странах. В США примерно 25% случаев подготовки баз данных субсидировалось государством, а остальные средства вкладывали коммерческие организации [32]. Во Франции в 1986 году 77% баз данных создавалось с участием государства [55]. Для развития собственного рынка баз данных и информационных услуг в Западной Европе действовала программа стимулирования предусматривающая субсидирование со стороны Комиссии ЕЭС организаций, предполагающих работать на коммерческой основе.

8. Государство являлось самым активным участником формирования и развития рынка информационных услуг в развитых капиталистических странах. Особенно это характерно на ранних этапах формирования данного рынка, когда расходы не покрывались получаемой прибылью от предоставления информационных услуг.

Библиографический список:

1. Автоматизированная библиотечная система фирмы DYNIX // ЭИ ИНФОРМАТИКА. – 1985. - №46. – с. 12.

2. Арапов М.В. Банк данных как единица измерения информационных ресурсов // НТИ, Сер. 2. – 1988. - №1. – с. 2-7.

3. Бакулов А. Информация и средства её хранения и обработки // ЭИ Информатика. – 1982. №27. – с. 9-12.

4. Бакулов А. Роль теледоступа и телеобработки данных в научно-технической информации // ЭИ Информатика. – 1987. - №45. – с.6-8.

5. Басова Т.Е. На рынке информационных услуг капиталистических стран // БИКИ. – 10.09.83.

6. Басова Т.Е. На рынке информационных услуг капиталистических стран // БИКИ. – 30.08.84.

7. Бродинский М. МикроЭВМ и интерактивные системы // ЭИ Информатика. – 1985. - №10. – с. 9-10.

8. Василевич А.Ф. Базы данных, доступные в диалоговом режиме. – М.: МЦНТИ, 1986.

9. Веревченко А.П. Создание машиночитаемых информационных ресурсов – одно из условий интенсификации научно-технического прогресса. в кн. Прикладная информатика. – М.: Финансы и статистика, 1988. – с. 5-15.

10. Вяткин М. Некоторые аспекты информационного обслуживания на основе баз и банков данных в капиталистических странах // ЭИ Информатика. – 1985. - №29. – с. 10-13.

11. Жилин С. Развитие информационной службы DIALOG // ЭИ Информатика. – 1986. - № 25. – с. 6-8.

12. Завьялова Л.П. Рынок информационных услуг капиталистических стран // Проблемы информационных систем. – М.: МЦНТИ. – 1988. – с.22-40

13. Зарубежная практика оперативного использования научно-технической информации. – М.: Институт истории естествознания и техники АН СССР, 1988

14. Интерактивные информационные системы в библиотеках Великобритании // ЭИ Информатика. – 1984. - №34. – с. 7.

15. Информационные сообщения НЦАО. – 1987. - №2. – с. 5-28.

16. Информационные услуги // БИКИ. – 03.09.87.

17. Информация и документация на пути к информационной индустрии // ЭИ Информатика. – 1982. - №37. – с. 7-9.

18. Информация как ресурс предприятия // ЭИ Информатика. – 1987. -№28. – с.1.

19. Комплексный прогноз 2.4.1.14. Основные тенденции развития информационных служб за рубежом (1986-2005 годы). – М.: ВИНИТИ, 1982. – 44с.

20. Лидвинский А. Европейско-американские конфликты в области транснациональной передачи информации // ЭИ Информатика. – 1982. - №22. – с.1-5.

21. Наука в современной капиталистической экономике. – М.: Наука, 1987. – с. 63-69, 230.

22. Наука и техника современного капитализма. Социально-экономический справочник. – М.: Мысль, 1987.

23. Подвин В. Дистанционный доступ к базам данных в мире. – М.: МЦНТИ, 1988. – 44с.

24. Проспект выставки «Информатика в жизни США». – 1987.

25. Проспект BSI за 1988 г.

26. Проспект CAS за 1982 г.

27. Проспект CAS за 1983 г.

28. Проспект DIALOG за 1982.

29. Проспект Learned Information за 1989 г.

30. Реброва М.П., Энегльгард А.В. О справочнике баз данных, доступных в режиме диалога (США) // НТИ, Сер. 1. – 1988. - №5. с. 22-27.

31. РЖ Информатика. – 1987. - №4. – с. 1-71.

32. РЖ Информатика. – 1987. - №5. – с. 2-72.

33. РЖ Информатика. – 1988. - №2. – с. 58-59.

34. РЖ Информатика. – 1988. - №4 – с. 1-68.

35. РЖ Информатика. – 1988. - №6. – с. 25-80.

36. РЖ Информатика. – 1988. - №7. – с. 1-54.

37. Рубинштейн Б. Состояние информационной индустрии США // ЭИ Информатика. – 1984. - №17. – с. 4-7.

38. Саламатников П.Ю. Информатика в Японии // Техника и наука. – 1988. - №10. – с. 6.

39. Свириденко С.С. Современные информационные технологии. – М.: Радио и связь, 1989. – 303с.

40. Системы доставки документов // ЭИ Информатика. – 1988. - №12. – с. 9-13.

41. Сокгобензон В. Динамические информационные службы в специальных библиотеках // ЭИ Информатика. – 1981. - №45. – с. 6-9.

42. Сокгобензон В. Использование баз данных специальными библиотеками США // ЭИ Информатика. – 1981. - №41. – с. 9-13.

43. Стешенко Е. Западноевропейская информационная сеть // Аналитическая информация. Выпуск 1 – М.: МЦНТИ, 1984. – с. 50-55.

44. Технологии Электронных Коммуникаций, Том №12, 1993: «Мировой рынок информационных услуг: основные характеристики, цены и методы маркетинга» И.И. Родионов.

45. Фактографические базы данных // ЭИ Информатика. – 1985. №41. – с.6-8.

46. Хаскина М. Электронная публикация в области библиотечного дела и информатики // ЭИ Информатика. – 1989. - №12. – с. 1-11.

47. Хатман М.К. Некоторые экономические и правовые вопросы при использовании современной информационно-коммуникационной технологии. – Материалы конференции Автоматизация информационного обслуживания. Бургас, НРБ, 1987.

48. Хинов Х.М., Калачёв В.Н. Сети ЭВМ – путь к развитию международных информационных услуг // Проблемы МСНТИ/МЦНТИ. – М., 1981. - №2. – с.31-

42.

49. Хорошилов А.В., Селетков С.Н., С29 Мировые информационные ресурсы. – СПб.: Питер, 2004. – 176 с.: ил. – (Серия «Учебное пособие»).

50. ЭИ Информатика. – 1982. - №10. – с. 1-15.

51. ЭИ Информатика. – 1984. - №34. – с. 6-7.

52. ЭИ Информатика. – 1985. – 343. –с. 7-12.

53. ЭИ Информатика. – 1986. - №10. – с. 11.

54. ЭИ Информатика. – 1987. - №11. – с. 1-12.

55. ЭИ Информатика. – 1987. - №19. – с. 1-6.

56. ЭИ Информатика. – 1988. - №26. – с. 1-6.

57. Якушева В. Информационное общество // ЭИ Информатика. – 1986. - №45. – с. 1-3.

58. Якушева В. Электронные библиотечные каталоги // ЭИ Информатика. – 1987. - №44. – с. 5-8.

59. Alabi G.A. A Cost Comparison of Manual and Automated Circulation Systems in University Libraries: the Case of the Ibadan University Library // Information processing & Management. – 1985. – Vol. 21, №6. – p. 525-533.

60. Anderla G. The International Data Market – A Background Report. – OECD. – 1985. – p. 259-318

61. Barlow H.D. A&I services as database producers: economic, technological and co-operative opportunities // ASLIB Proceeding. – 1976. – Vol. 28, №10. – p. 325-337.

62. Clayton R. The Economic Framework for Information // Материалы конференцииInf. 85: Using knowledge Shape Future. – London, 1985. – p. 63-74.

63. Conger D.L. Online Reaches a Plateau – A Searcher Looks Back at 1986 and into 1987 // Database. – 1987. - №3. – p. 57-62.

64. Cuadra A.C. History offers clues to the future: user control returns // Online. – 1987. - №1. – p. 46-48.

65. Danamantion. – 1988. – May 1. – p. 90.

66. Database. – 1984. - № 6. – p. 94.

67. Database. – 1987. - №1. – p. 11-61.

68. Directory of the Online Databases. – Quadra/Elsevier. – 1988. Vol. 8, №3.

69. Directory of Online Database. – Vol. 10, №3, 1989. – с. 5-9.

70. East H. Non-profit organizations in the UK database market // ASLIB Proceedings. – 1986. – Vol. 38, №9. – p. 327-334.

71. Hart P., Rice E.R. Inter-Industry Relations in Electronic News Services // JASIS. – 1988. Vol. 39, №4. – p. 252-261.

72. Hawkins T.D. The commodity nature of information // Online. – 1987. - №1. – p. 67-70.

73. Hepworth E.M. Information Services in the International Network Marketplace // Information Services & Use. – 1987. – Vol. 7. p. 167-181.

74. Informatika. – 1986. – Vol. 28, №3. – p. 87.

75. Information Hotline. – 1983. – September.- p. 4.

76. Information Hotline. – 1984. – February. – p.11.

77. Information Hotline. – 1985. – November. – p.5.

78. Information Hotline. – 1987. – February. – p.3.

79. Information Hotline. – 1987. – January. – p. 1.

80. Information Market. – CES. - №48.

81. Information Market. – 1988. – Dec.

82. Information Market. - 1988. – Sept.-Nov.

83. Information Market. – 1989. – Feb.-April. – p. 5-6.

84. Online Review. – 1983. – Vol. 7, №6. – p. 444-465.

85. Online Review. – 1987. – Vol. 11, № 1. – p. 10-15.

86. Online Review. – 1987. – Vol. 11, №3. – p. 123-131.

87. Online. – 1983. - №5. – p. 122-125

88. Online. – 1983. - №5. – p. 9.

89. Online. – 1984. - №1. – p.82.

90. Online. – 1984. - №2. – p. 71.

91. Online. – 1985. - №5. – p. 91.

92. Online. – 1987. - №1. – p. 4-122.

93. Online. – 1987. – №3. – p.119.

94. Online. – 1987. - №5. – p. 14-120.

95. Pire R. The Information Traders // Datamation. – 1986. -№13. – p. 48-1-48-8.

96. Popowska H. Literatura o bazach danych // APID. - №2. – s. 25-30.

97. Specialised Information. Programme of the Federal; Government. – Bonn, The Federal Minister for Research and Technology, 1988.

98. Wilmot E.C. On-line opportunity: a comparison of activities in America and the United Kingdom // ASLIB Proceedings. – 1976. – Vol. 28, №4. – p. 134-143.