Данная статья - это большая заметка для частного инвестора. Тут собралась информация из финансовых и годовых отчетов компании, презентаций и новостей.

О компании

«Полюс» — российская золотодобывающая компания. Одна из крупнейших в мире и крупнейшая в России по объёму добычи золота.

Месторождения

Рудник “Олимпиада”, Красноярский край

Является крупнейшим предприятием «Полюса». На долю Олимпиады приходится почти половина общей добычи золота Компании. Руда, добываемая на месторождении, перерабатывается на трех, рядом расположенных фабриках, общая мощность которых составляет 13 млн. тонн руды в год.

Месторождении “Благодатное”, Красноярский край

Расположенное в 25 км от “Олимпиады”. При месторождении построена и введена в эксплуатацию в 2010 году золотоизвлекательная фабрика с перерабатывающими мощностями в 8,8 млн. тонн руды в год - одна из крупнейших в России.

Совет директоров Компании принял инвестиционное решение о строительстве новой золотоизвлекательной фабрики (ЗИФ-5) на Благодатном. Номинальная перерабатывающая мощность ЗИФ-5 составляет 8,0 млн тонн в год, что позволяет увеличить совокупную производительность Благодатного до 17,0 млн тонн в год.

Коэффициент извлечения на ЗИФ-5 в первые пять лет эксплуатации фабрики оценивается в 87,9%. Общие денежные затраты (ТСС) прогнозируются в среднем на уровне $320 на унцию.

Капитальные вложения в строительство ЗИФ-5 оцениваются на данный момент в размере около $600 млн.

Месторождение “Вернинское”, Иркутская область

Открытый карьер, при котором также построена золотоизвлекательная фабрика перерабатывающей мощностью 3 млн т руды в год. Имеющиеся запасы этого месторождения, позволят расширить мощностей предприятия по переработке руды.

Месторождение “Куранах”

Добыча золота ведется на протяжении более чем сорока (40) лет. Перерабатывающие мощности составляют 5,6 млн. тонн руды в год.

Месторождение “Наталка”, Магаданская область

Проектную мощность - 12,4 млн тонн руды в год.

Россыпные месторождения

Представляют из себя золотоносные россыпи, расположены в Бодайбинском районе Иркутской области.

Структура акционеров

0,58

Активы и капитал

Выручка и прибыль

Операционные показатели

Рентабельность

Intelinvest - онлайн сервис аналитики портфеля для инвесторов.

- Правильный расчёт годовой доходность

- Импорт отчетов от 18 брокеров

- Мультипликаторы и основные финансовые показатели компаний

Использовать сервис можно по синей ссылке здесь.

Долговая нагрузка

Див. политика

Стратегия развития

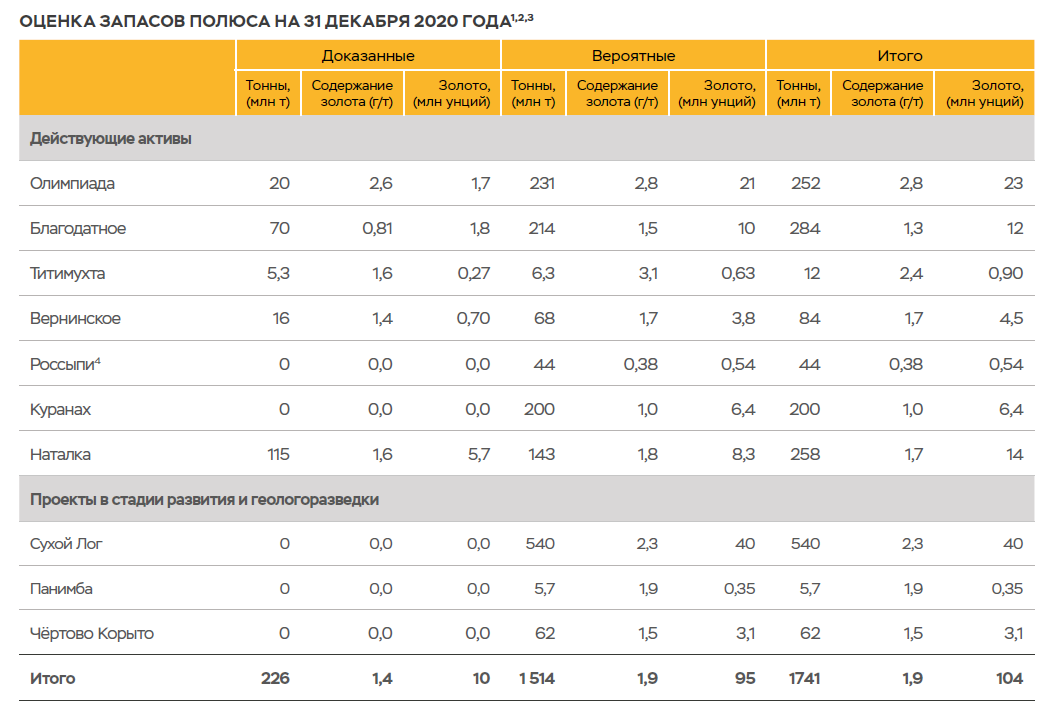

Сухой Лог — крупнейшее месторождение золота в России и одно из крупнейших неосвоенных месторождений в мире. «Полюс» получил лицензию на разработку месторождения в 2017 году.

По состоянию на конец 2020 года этап feasibility study на Сухом Логе продолжается; получение результатов запланировано на второе полугодие 2022 года. После этого будет принято окончательное инвестиционное решение по проекту. Запуск производственных мощностей и первую выплавку золота на активе планируется осуществить в 2027 году.

В ноябре 2020 года Полюс пересмотрел параметры этого флагманского проекта. Согласно предварительному технико-экономическому обоснованию (ТЭО), производство будет увеличено на 44%, до 2,3 млн тройских унций золота в год, что сопоставимо со всей нынешней добычей компании.

Объем капитальных вложений $3,3 млрд. Начало добычи запланировано на период после 2026 года.

Реализация Сухого Лога даст Полюсу прирост к EBITDA до $3,5 млрд в год при текущих ценах золота, что сопоставимо с текущим EBITDA компании.

В 2022 году компания планирует произвести 2,8 млн унций, а в 2023 году 2,9 млн унций, благодаря расширению производственных мощностей на Олимпиаде и Куранахе.

Себестоимость добычи драгоценного металла в ближайшие три года составит порядка $400-450 на унцию

Капитальные затраты на период 2021- 2023 г.г. ожидаются в диапазоне $1,0-1,1 млрд.

Основные тезисы

- Самая низкая себестоимость производства в мире. Самая рентабельная компания в секторе.

- 3-е место в мире по запасам золота.

- У компании есть и минус. Любовь к хеджированию цен на золото и валютной выручки. Это частенько выходит боком.

- Рудник Олимпиада - крупнейшее предприятие «Полюса». На ее долю приходится почти половина общей добычи золота.

- 76% акций компании находится у семьи Сулеймана Керимова. 22% free-float.

- Долговая нагрузка с 2016 года не растет.

- ND/EBITDA = 0,58.

- Дивиденды =30% EBITDA.

- Сухой лог – крупнейшее месторождение золота в России. Главные проект компании. Предварительно - производство 2,3 млн тройских унций золота в год. Объем капитальных вложений $3,3 млрд. Начало добычи запланировано на период после 2026 года. Реализация Сухого Лога даст Полюсу прирост к EBITDA до $3,5 млрд в год.

- 2022 году компания планирует произвести 2,8 млн унций, а в 2023 году 2,9 млн унций

- Капитальные затраты 2022- 2023 г.г. ожидаются в диапазоне $1,0-1,1 млрд.

Заключение

Внимание! Всё что написано в статье не является инвестиционной рекомендацией, советом или предложением к покупке/продаже.

Полюс - отличная компания. К ней вопросов нет. Но вот цена меня смущает. По итогам 9 месяцев 2021 года рост выручки и EBITDA 8% и 5% соответственно.

Средний рост выручки - 20% за последние 5 лет. Но обусловлено это ростом в 2019 году.

В 2019 г. рост был обусловлен прежде всего увеличением объёма производства на Наталке, главном проекте развития компании. Также в 2019 г. реализован ряд проектов по расширению перерабатывающих мощностей на Олимпиаде, Благодатном и Куранахе.

В остальные годы рост не превышал и 10%.

Сейчас у Полюса нет возможности продемонстрировать существенный рост в производстве. Единственный драйвер - Сухой лог, запуск которого планируется в 2027 году. Да это даст увеличение показателей примерно в два раза. То есть увеличатся и дивиденды. Сейчас платят 5%ДД, после 2027 года можно будет получить 10% ДД. Это конечно условные цифры относительно нынешних цен за акцию.

Но что делать до 2027 года? Дивидендов ждать высоких не стоит. У компании на носу огромные кап. затраты. Существенного роста производства так же ждать не стоит до 2027 года по той же причине. Единственное, что может увеличить доход компании - существенный рост цен на золото, но в это верится с трудом.

Как я вижу ситуацию со своей колокольни. Резкого роста в акциях не будет. Весь процесс растянется на 7 лет. По мере приближения запуска сухого лога цена акций будет расти плавно.

Да, здесь мы не получим роста вложений в разы. Но можно будет получить средне растущий бизнес с хорошей ДД относительно сегодняшних цен. Но это будет только в 2028 году, спустя год после запуска Сухого лога.

На сегодня это все. Ставьте лайк, если вам понравилось и подписывайтесь на канал. Не забудьте поблагодарить автора за работу.