Данная статья - это большая заметка для частного инвестора. Тут собралась информация из финансовых и годовых отчетов компании, презентаций и новостей. О компании Полиметалл владеет активами высокого качества, отличным портфелем проектов развития и рядом перспективных геологических проектов. У Компании девять действующих месторождений золота и серебра, преимущественно расположенных в отдаленных регионах России и Казахстана, а также два крупных проекта развития, АГМК-2 и Нежданинское, в Хабаровском крае и Якутии. Структура акционеров Активы и капитал Выручка и прибыль Операционные показатели Рентабельность Долговая нагрузка Див. политика Стратегия развития Intelinvest - онлайн сервис аналитики портфеля для инвесторов. - Правильный расчёт годовой доходность - Импорт отчетов от 18 брокеров - Мультипликаторы и основные финансовые показатели компаний Использовать сервис можно по синей ссылке здесь. Основные тезисы Заключение Полиметалл можно отнести к компании роста. 20% - средний рост вы

Данная статья - это большая заметка для частного инвестора. Тут собралась информация из финансовых и годовых отчетов компании, презентаций и новостей.

О компании

Полиметалл владеет активами высокого качества, отличным портфелем проектов развития и рядом перспективных геологических проектов. У Компании девять действующих месторождений золота и серебра, преимущественно расположенных в отдаленных регионах России и Казахстана, а также два крупных проекта развития, АГМК-2 и Нежданинское, в Хабаровском крае и Якутии.

Структура акционеров

Активы и капитал

Выручка и прибыль

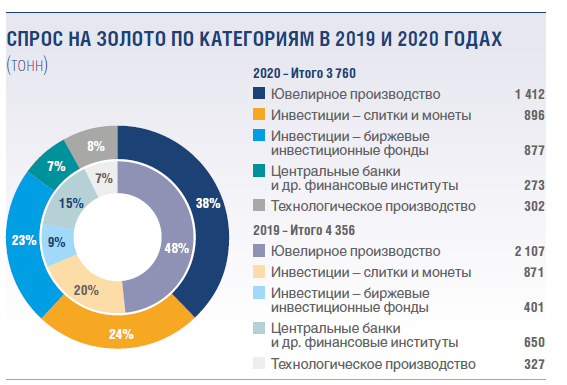

Операционные показатели

Рентабельность

Долговая нагрузка

Див. политика

Стратегия развития

Intelinvest - онлайн сервис аналитики портфеля для инвесторов.

- Правильный расчёт годовой доходность

- Импорт отчетов от 18 брокеров

- Мультипликаторы и основные финансовые показатели компаний

Использовать сервис можно по синей ссылке здесь.

Основные тезисы

- Себестоимость добычи золота у компании (874 $/унция) одна из самых низких. В России Полиметалл идет вторым после Полюса (604 $/унция)

- Одно из самых высоких содержаний золота в запасах (3,8г/т).

- 71,9% акции находятся в свободном обращении

- Активы и капитал растут из года в год.

- 2020 год стал рекордным по выручке и чистой прибыли.

- Объем производства растет, но темпы роста замедляются

- Долговая нагрузка за последние 5 лет практически не изменилась

- Минимум 50% от скор. ЧП на дивиденды

- Основные проекты в средне сроке - АГМК- 2 (выход на проектную мощность в 2023-24) и Нежданинское (выход на проектную мощность в 2022)

- Средний рост выручки за последние 5 лет 20%

Заключение

Полиметалл можно отнести к компании роста. 20% - средний рост выручки за последние 5 лет. Но остается вопрос, сколько еще они могут поддерживать такой темп.

По итогам перового полугодия компания получила рост выручки и чистой прибыли 12% и 11% соответственно.

Если компании удастся удержаться на +/- таких же темпах, то через три года мы получим скорее всего умеренно растущую компанию с 10% ДД от нынешней цены

Внимание! Всё что написано в статье не является инвестиционной рекомендацией, советом или предложением к покупке/продаже.

На сегодня это все. Ставьте лайк, если вам понравилось и подписывайтесь на канал. Не забудьте поблагодарить автора за работу.