Меня зовут Татьяна, мне 34 года, работаю флористом-декоратором на фрилансе. Я всегда настороженно относилась к кредитным картам. Мне казалось, по ним нужно платить зверские проценты, скрытые комиссии и, вообще, что кредитки созданы для бедных. Но в следующем году я планирую взять ипотеку, а кредитной истории у меня нет. В банке узнала, что без нее шанс получить ипотеку для фрилансера гораздо ниже.

Чтобы создать кредитную историю, полгода назад я оформила Удобную карту от Газпромбанка. За это время я поняла, что заблуждалась насчет кредиток. На примере своей карты развею распространенные мифы о них и расскажу, как я выгодно пользуюсь кредиткой и не переплачиваю.

Миф 1: кредитная карта – это всегда скрытые комиссии

Раньше я считала, что у любой кредитки есть скрытые комиссии. Какой смысл банку давать мне деньги просто так? Но, когда выбирала карту, поняла, что крупные банки работают прозрачно и все комиссии и стоимость за обслуживание прописывают в договоре. Скорее всего, миф про скрытые платежи пошел от людей, которые не изучили условия и не поняли, как работает их кредитка.

Перед тем как оформлять кредитку, я внимательно прочитала условия и договор на сайте Газпромбанка. Я потратила на это минут 10, но поняла, как пользоваться картой с выгодой. Например, что за обслуживание моей карты можно не платить, если выполнять одно из двух условий:

- нужно совершать покупки на сумму от 5 000 рублей в месяц;

- по карте не должно быть задолженностей.

В остальных случаях обслуживание карты стоит 199 рублей в месяц. Но за полгода я еще ни разу не платила за кредитку, потому что это моя основная платежная карта. Два похода в магазин за продуктами на всю семью — и я уже потратила больше пяти тысяч рублей.

Миф 2: по кредитке всегда нужно платить огромные проценты

Пока я не начала выбирать себе кредитку, то думала, что беспроцентный период — это какая-то рекламная приманка, а на деле он настолько мал, что все равно не сможешь вовремя гасить долг и попадешь на зверские проценты. Но в реальности беспроцентный период у крупных банков комфортный, например у моей карты — от трех месяцев.

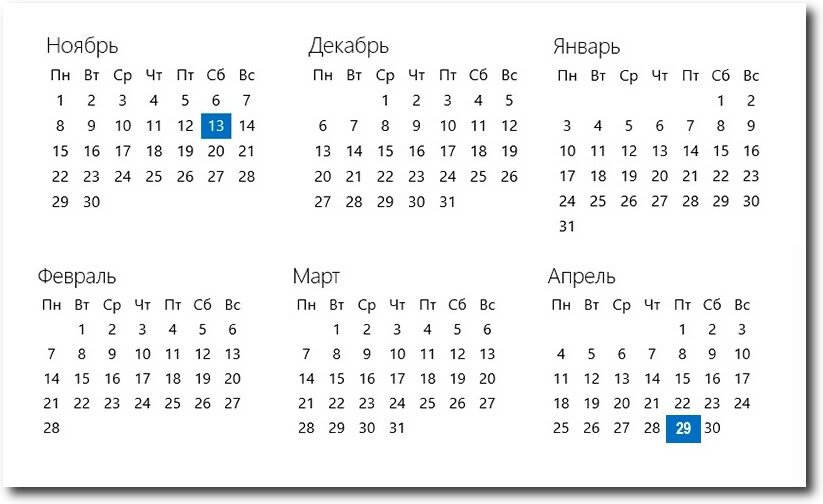

Беспроцентный период у «Удобной карты» зависит от трат по карте за два месяца:

- если я трачу меньше 60 тысяч рублей, то могу вернуть деньги без процентов в течение 90 дней;

- если трачу больше 60 тысяч рублей, то грейс-период — 180 дней.

Обычно за два месяца я трачу около 140 тысяч и гашу долг по кредитке в конце беспроцентного периода. Сроки окончания льготный период и сумму долга отслеживаю в личном кабинете в мобильном приложении банка «Телекард 2.0». Чтобы не забыть заплатить, ставлю напоминание на смартфоне: когда получаю оповещение, то оплачиваю долг — так мне не набегают проценты.

Миф 3: кредитной картой пользуются только малообеспеченные

У меня был стереотип, что кредитными картами пользуются люди, которым не хватает зарплаты. Чтобы не просить в долг у родственников и друзей, они тратят деньги с кредитки, потом гасят долг, и так каждый месяц по кругу, — я просто не понимала смысла до такого доводить. Но когда начала пользоваться картой, осознала, что на самом деле она подходит для разных целей. Например, я с ее помощью получаю дополнительный пассивный доход. Расскажу свою «схему».

💳 У меня есть дебетовая карта, на которую банк начисляет проценты на остаток, и кредитка от Газпромбанка. Все свои гонорары за проекты я кладу на дебетовую карту, а все покупки оплачиваю кредиткой. Льготный период у меня полгода, в конце него я гашу долг по кредитной карте с накоплений на дебетовке. А со следующего месяца снова трачу деньги только с кредитной карты.

🙌 Что мне это дает: за 180 дней льготного периода я собираю зарплату на дебетовой карте и на эту сумму каждый месяц получаю 5% годовых на остаток.

Чтобы оформить карту, мне не пришлось никуда ехать. Я заполнила заявку онлайн на сайте Газпромбанка, пара минут — и мне пришло СМС, что кредитка одобрена, и курьер ее доставил на следующий день.

Я пользуюсь кредиткой чуть больше полугода, за это время перестала относиться к ней скептически и научилась пользоваться с выгодой. Я не делаю переводы и не снимаю наличку с нее, чтобы не платить комиссию и проценты, использую как основную платежную карту и с помощью нее получаю дополнительный доход.

Банк ГПБ (АО).

Листайте дальше, переходите на сайт Газпромбанка, чтобы оформить свою «Удобную карту».