Демографические тренды в последнее время привлекают повышенное внимание, и в силу того, что они помогают формировать долгосрочный прогнозы, заглядывая за текущий период высокой неопределенности, и в силу появляющихся новых вызовов — эффекта пандемии, а затем СВО. Но в текущей ситуации можно найти не только вызовы, но и положительные последствия для экономики. Смещение среднего возраста населения в сторону диапазона 40-60 — благоприятно для наращивания сбережений (что может стать дополнительным источником инвестиций в экономику). Это может оказывать поддержку финансовому рынку России, учитывая, что внутренний рынок является уже достаточно устойчивым, чтобы обеспечить запросы российских инвесторов. При этом внешние альтернативы для размещения сбережений оказываются в целом менее доступны.

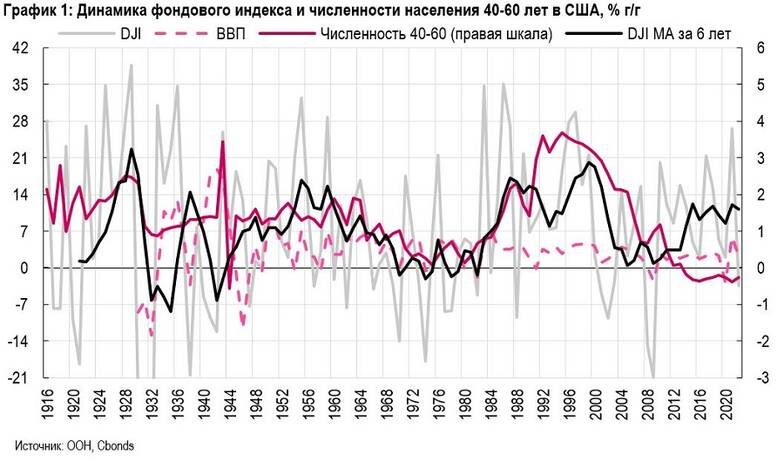

Для отражения потенциала растущих сбережений можно сконцентрироваться на возрастной группе потенциально самых активных сберегателей (инвесторов). Это может быть интервал возрастов «зрелых трудоспособных» — от 35-40 лет до 60-65 лет. Возрастные группы моложе этого интервала могут больше тратить (на детей, путешествия, обустройство дома) или занимать, а поколения старше 60-65 лет выходят на пенсию, а значит, начинают скорее тратить накопления. Для подтверждения гипотезы требуются длинные исторические ряды, поэтому обратимся к данным по США, Японии и Великобритании (начало данных с 1920-1980 гг.). Также будем ориентироваться на сглаженные показатели по росту фондового рынка, чтобы абстрагироваться от разовых шоков и коротких циклов (сглаживание составляло 5-7 лет — так современная экономическая мысль в основном оценивает среднюю длину экономического цикла). При всей упрощенности нашего анализа становится очевидной устойчивая связь между темпом роста численности 40-60 летних и средними темпами роста фондовых индексов. Рост фокус группы на 1% в год в среднем соответствовал ускорению среднего по циклу роста фондового рынка на 7-10% в год.

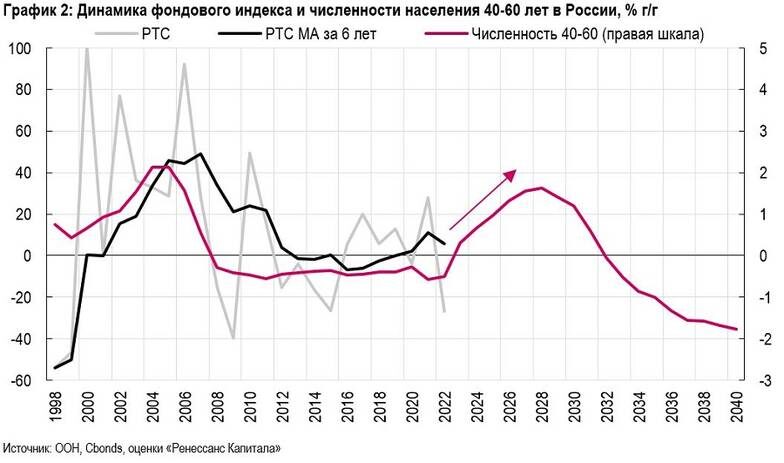

Для России доступен относительно короткий ряд рыночных данных, однако и в них прослеживается устойчивая связь с нашим демографическим индикатором. При этом поколение 40-60-летних после 15 лет сокращения в этом году перейдет к росту, который останется повышенным до 2030 года (до более 1% г/г, что в последний раз наблюдалось в 2002-2006 годы). Подпитку ему будет давать поколение рожденных в 1980-е — вторая высокая демографическая волна после Второй мировой войны (дети «бэби-бумеров» и стимулов «перестройки»). Эффект СВО и миграционный отток могут внести свой негатив, однако то, что мотивы миграции для 40-60-летних менее выражены, а численность группы достаточно велика (около 42 млн человек) — позволяет предположить, что эффект геополитики будет ограниченным.

К «возрастному» портрету потенциального инвестора в России можно добавить, что средний уровень зарплат в России, достигает пика после 30 лет в целом. А для групп с высшим образованием (и более высокими доходами и сбережениями) — в 45-50 лет. Возрастные группы от 40 лет до пенсионного возраста также характеризуется более низким уровнем безработицы (в среднем по данным за 2017-2020 гг. на 1 пп ниже среднего по группе 25-39 летних). В части сбережений актуальные оценки по возрастным группам ограничены и разнородны (данные опросов, например, ВЦИОМ, НИУ ВШЭ и РАН). Однако, общим является вывод о том, что доля сберегающих в группе трудоспособных от 25 лет растет с возрастом, сбережения имеет, вероятно, более 30% людей старших трудоспособных возрастов, и в последний год сберегательное поведение усилилось. Несмотря на опасения некоторых экспертов, мы не ожидаем, что накопленные в 2022 г. сбережения будут «сбрасываться» в ближайшее время в пользу роста потребления, так как они были в большой мере сформированы для компенсации потерь от финансовой переоценки активов и сокращения реальной покупательской способности в кризис (реальный объем активов домохозяйств за 2022 г. не вырос) и как ответ на (сохраняющуюся) повышенную экономическую неопределённость.

По данным Банка России, в структуре финансовых активов россиян относительно других европейских стран повышена доля наличности и депозитов и снижена доля страховых и пенсионных резервов (размещаемых на финансовых рынках), при этом доля акций и другого капитала — вблизи средних, однако, вероятно, за счет более высокой доли нерыночного капитала. Доля рыночных акций и паев инвестфондов составляет 9% от общих активов домохозяйств. В 2022 г. население вложило в акции и в паи инвестфондов 2,1 трлн руб. — в полтора раза больше благополучного 2021 г. (и вдвое больше 2020 г.). При этом прирост полностью был обеспечен акциями резидентов, в отличие от прошлого года (когда половина пришлась на акции и паи нерезидентов). Это говорит о том, что внутренние инвесторы сохраняют достаточный уровень доверия к российскому фондовому рынку, при этом остается существенный запас для «догоняющего» роста вложений за счет перетока из других сегментов и роста сбережений.

Отметим для контекста, что для стран с развитыми рынками на ближайшее десятилетие демографический прогноз более благоприятный для США и Великобритании, менее — для Европы и Японии. Среди группы развивающихся рынков, крупнейшая экономика, Китай — прямо противоположно России — в 2023 году пересекает черту, за которой поколение 40-60-летних переходит от роста к сужению, как и общая численность населения. Переходя к более близким нам странам региона СНГ+, отметим, что для таких стран, как Грузия, Армения, Казахстан и Узбекистан схожи тренды, при этом для некоторых более позитивны тенденции последующих десятилетий. Таким образом Россия и регион СНГ+ могут найти в демографии неплохой повод для оптимизма — оптимизма для фондового рынка.