Как улучшить свой кредитный рейтинг без кредитной истории

Кредитный рейтинг — это трехзначное число, которое измеряет, насколько вы ответственны, когда дело касается управления деньгами и погашения долга. Эти баллы генерируются на основе информации, содержащейся в вашем кредитном отчете , поэтому, чтобы иметь кредитный рейтинг, вы должны сначала иметь кредитную историю .

Можете ли вы улучшить свой кредитный рейтинг, если у вас ограниченная кредитная история или ее нет? Да, вы можете, но сначала важно немного понять, как работает кредитный скоринг.

Кредитный рейтинг — это трехзначное число, которое измеряет, насколько ответственно вы распоряжаетесь деньгами и погашаете долги.

Кредитный рейтинг рассчитывается с использованием информации в вашем кредитном отчете, и могут применяться различные модели кредитного рейтинга .

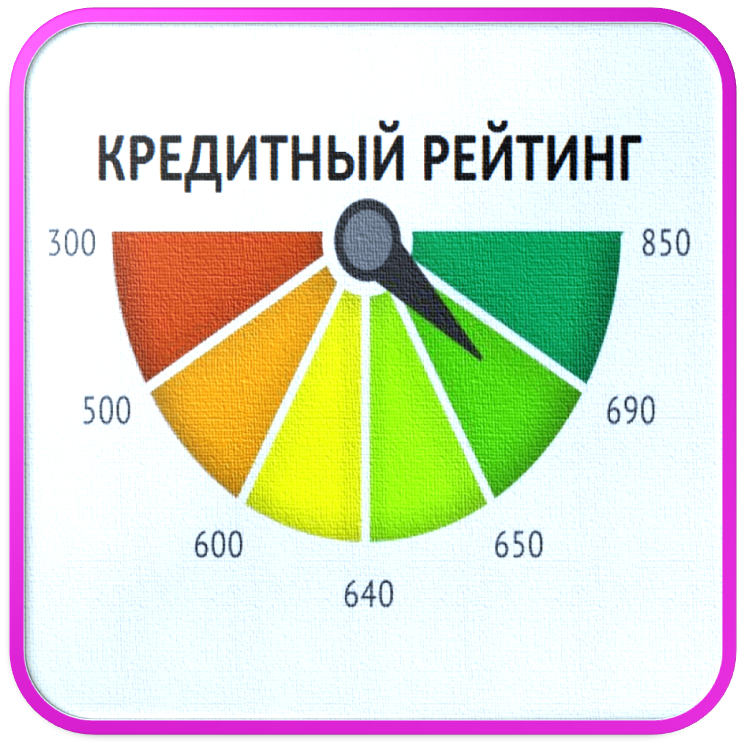

Кредитный рейтинг у всех начинается по-разному, хотя самый низкий кредитный рейтинг, который вы можете иметь, составляет 300.

Некоторые из лучших способов быстро улучшить свой кредитный рейтинг, если у вас нет кредитной истории, включают получение авторизованного пользователя, открытие защищенных кредитных карт или получение небольшого кредита на ваше имя.

Как работает кредитный скоринг

Кредитные баллы не появляются волшебным образом из воздуха; вместо этого они рассчитываются с использованием различных формул кредитного скоринга. Модель кредитного рейтинга FICO используется 90% ведущих кредиторов при принятии кредитных решений.

VantageScore — еще одна модель кредитного скоринга.

Обе модели используют информацию, содержащуюся в вашем кредитном отчете, для расчета кредитных баллов. Кредитный отчет содержит подробную информацию о вашей прошлой финансовой истории , в том числе:

Количество кредитных счетов, открытых на ваше имя

Балансы и история платежей для этих счетов

Запросы на новые кредитные заявки

Публичные записи, включая судебные решения, банкротства и процедуры обращения взыскания

Если у вас нет кредитной истории, в вашем кредитном отчете может быть не так много информации. Это, в свою очередь, может затруднить расчет кредитного рейтинга. По данным Бюро финансовой защиты потребителей , около 45 миллионов американцев являются «кредитными невидимками», что означает, что у них недостаточно кредитной истории, чтобы получить оценку.

Отсутствие кредитной истории совсем не равносильно плохой кредитной истории, что означает, что у вас есть кредитный рейтинг, и он низкий из-за прошлых финансовых ошибок.

С чего начинается ваш кредитный рейтинг?

Отсутствие кредитной истории не обязательно означает, что ваш кредитный рейтинг начинается с нуля. Это потому, что кредитные модели FICO и VantageScore не опускаются так низко. Вместо этого наименьший возможный кредитный рейтинг, который вы можете получить с любой моделью, составляет 300. Оценка 850 — это наивысший балл, которого вы можете достичь.

Если у вас вообще нет кредитной истории, то, скорее всего, у вас нет кредитного рейтинга. Как только вы начнете наращивать и улучшать кредит , ваш счет может начаться с 300 и расти дальше. Итак, что влияет на ваш кредитный рейтинг?

Короткий ответ заключается в том, что это зависит от модели кредитного скоринга. Поскольку рейтинги FICO наиболее широко используются кредиторами , вот расшифровка того, как эти баллы рассчитываются:

История платежей. Тридцать пять процентов вашей оценки FICO основаны на истории платежей, при этом своевременные платежи помогают вашей оценке, а просроченные платежи ухудшают ее.

Использование кредита: Тридцать процентов вашего балла FICO основано на использовании кредита, то есть на сумме вашего доступного кредитного лимита, который вы используете в любой момент времени.

Кредитный возраст: Пятнадцать процентов вашего балла FICO основаны на вашем кредитном возрасте, который представляет собой продолжительность времени, в течение которого вы использовали кредит.

Кредитный микс: Десять процентов вашего балла FICO основаны на типах кредита, который вы используете, таких как возобновляемые кредитные линии или кредиты в рассрочку.

Кредитные запросы: Десять процентов вашего балла FICO основаны на том, как часто вы подаете заявку на новый кредит, что приводит к жесткой проверке кредитоспособности .

Вы можете посетить AnnualCreditReport.com, чтобы получить бесплатную копию вашего кредитного отчета, который может сказать вам, достаточно ли информации для создания кредитного рейтинга.

Самые быстрые способы получить кредит

Улучшение вашего кредитного рейтинга, когда у вас нет кредитной истории, может быть сложной задачей. Тем не менее, есть несколько способов создать кредит с нуля, некоторые из которых могут принести пользу быстрее, чем другие. Если вы хотите быстро получить кредит, вот несколько лучших способов сделать это.

Стать авторизованным пользователем

Авторизованные пользователи имеют право списывать средства с чужой кредитной карты, но они не несут ответственности за задолженность. Став авторизованным пользователем, вы сможете воспользоваться чьей-то хорошей кредитной историей и сразу же начать наращивать кредит.

Учетная запись будет отображаться в вашем кредитном отчете, а также в первоначальном владельце учетной записи. Пока они практикуют хорошие кредитные привычки, такие как своевременная оплата и поддержание низкого баланса карты, их положительная история счета отражается в вашем кредитном отчете.

Стать авторизованным пользователем — это не то же самое, что совместно использовать счет кредитной карты, для которого вы оба будете нести равную ответственность за баланс карты.

Подать заявку на обеспеченную или кредитную карту строителя

Обеспеченные кредитные карты предназначены для людей с плохой кредитной историей или вообще без кредита. Для открытия этих карт обычно требуется депозит наличными, который служит вашей кредитной линией. Когда вы совершаете покупки, ваш кредитный лимит уменьшается. Оплачивая счет каждый месяц, вы можете освободить доступный кредит.

Если вы хотите быстро получить кредит с помощью защищенной карты, самый простой способ сделать это — платить вовремя. Помните, что при кредитном скоринге FICO история платежей имеет наибольший вес.

Вы можете начать видеть положительное движение в своем кредитном рейтинге уже через несколько месяцев, если будете платить вовремя.

Попробуйте кредитную карту магазина

Кредитные карты большинства магазинов предлагают привилегии взимания платы только в магазине-эмитенте и его брендах или партнерах и работают так же, как и другие кредитные карты, хотя их может быть легче получить одобрение по сравнению с традиционными кредитными картами. Некоторые могут даже предлагать вознаграждение за покупки.

Однако вы должны следить за годовой процентной ставкой (APR) и кредитным лимитом. Поскольку кредитные карты магазина могут иметь более низкие кредитные требования для одобрения, они могут взимать более высокую годовую процентную ставку, а это означает, что сохранение баланса на одной из этих карт из месяца в месяц может стоить вам больше денег. А низкий кредитный лимит означает, что вы можете быстро использовать свою карту, что приведет к более высокому коэффициенту использования кредита , что может снизить ваш кредитный рейтинг.

Получить кредит на аренду и коммунальные платежи

Арендная плата и платежи за коммунальные услуги не учитываются автоматически при расчете вашего кредитного рейтинга, но есть услуги, которые могут помочь вам включить их, что позволит вам быстрее получить кредит. Например, Experian Boost — это бесплатная услуга, которая может помочь вам улучшить свой кредитный рейтинг, сообщая об оплате коммунальных услуг, телефона и потоковых сервисов. По данным Experian, в результате средний пользователь увидел увеличение своего кредитного рейтинга FICO 8 на 13 баллов.

Experian Boost также включает бесплатный мониторинг кредитного рейтинга, который может помочь вам отслеживать изменения кредитного рейтинга с течением времени.

Возможно, стоит воспользоваться этой услугой, если у вас пока нет кредитных карт или займов на ваше имя. Просто имейте в виду, что любые изменения кредитного рейтинга, связанные с Experian Boost, будут отражены только в версии вашего рейтинга FICO 8.

Поскольку существует несколько версий FICO, которые кредиторы могут использовать для оценки кредита, если кредитор проверяет что-то другое, кроме FICO 8, когда вы подаете заявку на кредит , вы можете не увидеть особой пользы от отражения этих платежей в вашей кредитной истории.

Что такое хороший кредитный рейтинг?

Хороший кредитный рейтинг определяется по-разному, в зависимости от того, какую модель вы используете. Хороший кредитный рейтинг FICO находится где-то от 670 до 739. Все, что ниже, будет считаться удовлетворительным или плохим кредитом, в то время как все, что выше, будет либо очень хорошим, либо исключительным кредитом.

Что такое кредитный отчет?

Кредитный отчет представляет собой набор информации о вашей финансовой истории. Кредиторы сообщают информацию в бюро кредитных историй, включая дату открытия новых счетов, заявки, которые вы подаете на новый кредит, историю платежей и остатки. Эта информация используется для составления вашего кредитного отчета и кредитных рейтингов.

Каков самый быстрый способ увеличить свой кредитный рейтинг?

Самые быстрые способы улучшить свой кредитный рейтинг включают своевременную оплату счетов, получение статуса авторизованного пользователя, увеличение кредитных лимитов без увеличения баланса и погашение долгов. Имейте в виду, однако, что может пройти несколько месяцев, прежде чем вы увидите значительные улучшения в вашей оценке.

Улучшение вашего кредитного рейтинга, когда у вас нет кредитной истории, может быть непростой задачей, но стоит приложить усилия. Чем выше ваш кредитный рейтинг, тем легче вам будет получить одобрение на новые кредиты или кредитные линии. Более высокие кредитные баллы также могут привести к более низким процентным ставкам, что сэкономит вам деньги при заимствовании. Принять меры для открытия защищенной или розничной карты, а также стать авторизованным пользователем — это лишь некоторые из способов, с помощью которых вы можете быстро начать накапливать кредит.

Теги: #кредитный_отчет #кредитный_рейтинг #кредитный_скоринг #кредитная_история

Источник: http://www.banki.ru.com/

Перепечатано с http://www.banki.ru.com/news/kak_uluchshit_svoj_kreditnyj_rejting_bez_kreditnoj_istorii/2023-02-27-11434