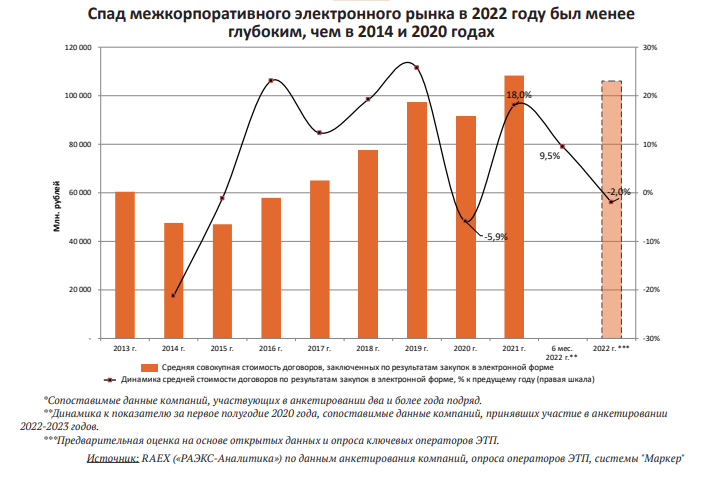

Адаптация межкорпоративного электронного рынка к шоковым внешним факторам, возникшим в 2022 году, прошла относительно успешно. По предварительным оценкам, рынок пережил незначительный спад, который оказался гораздо слабее, чем в 2014 и 2020 годах. Сжатие предложения и ухудшение конкурентной среды, вызванные санкционным давлением и нарушением цепочек поставок, по оценкам компаний, не оказали значительного влияния на эффективность их закупок. В то же время заказчики сформировали запрос на более эффективную поддержку со стороны ЭТП в сфере импортозамещения.

По итогам 2022 года электронный межкорпоративный рынок пережил незначительный спад. По сопоставимым данным компаний, в первом полугодии прирост средних объёмов закупок снизился до 9,5% (с 18% по итогам 2021 года). По итогам 2022 года, по предварительным оценкам, спад в сегменте закупок крупнейших компаний мог составить порядка 2-4%. Этот спад оказался значительно менее глубоким, чем по итогам кризисного 2014 и «ковидного» 2020 года.

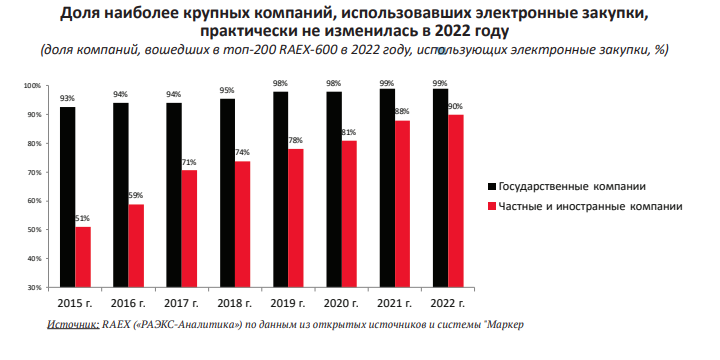

Потенциал роста проникновения услуг ЭТП в сегменте закупок крупнейших компаний исчерпан. Доля компаний из топ-200 рейтинга RAEX-600, внедривших электронные закупки, по итогам 2022 года практически не изменилась (рост с 89% до 90%).

Среди компаний, вошедших в выборку для проведения этого исследования, не используют электронные закупки 23,9%. Подавляющее большинство из них – компании оптовой торговли, которые, как правило, не являются крупными заказчиками.

В то же время негативные факторы 2022 года стимулировали рост интенсивности использования электронных закупок – по итогам года доля заказчиков, проводивших на ЭТП более 80% закупок (по объёму), превысила 81%. Рынок услуг ЭТП остается высококонкурентным. Доля заказчиков, сменивших в течение года основную ЭТП для проведения закупок, выросла по итогам 2022 года до 15% (по итогам 2021 года – 11%). В то же время все большее распространение получает практика диверсификации площадок для проведения закупок малого объёма и торгов имуществом. Шоковые факторы 2022 года негативно повлияли на предложение и конкурентную среду на электронном рынке B2B. Среднее количество участников закупок опрошенных компаний снизилось с 4,7 до 3,9 по итогам 2022 года.

Рекордная доля респондентов (13%) отметила ухудшение уровня конкуренции и результативности конкурентных закупок по сравнению с предыдущим годом. Однако, по мнению тех же заказчиков, эффективность их закупок от этого практически не пострадала. Заказчики сформировали запрос на более эффективную поддержку со стороны ЭТП в сфере импортозамещения. По оценкам участников рынка, технологические санкции оказали наибольшее негативное влияние на отрасли, формирующие львиную долю оборота рынка B2B: транспорт и логистика, машиностроение, черная металлургия, химическая и нефтехимическая промышленность, нефтегазовая промышленность, строительство. В то же время опрошенные заказчики достаточно скромно оценивают эффективность сервисов ЭТП, способствующих импортозамещению: 7,9 баллов по 10-балльной шкале (средние оценки качества услуг ЭТП в остальных аспектах – в диапазоне от 8,9 до 9,3 баллов). Негативные факторы 2022 привели к заметному спаду как среднего количества, так и среднего объёма электронных торгов имуществом опрошенных компаний. По сопоставимым данным компаний, средний объём торгов имуществом в первом полугодии 2022 года к аналогичному периоду 2021 года снизился более чем на 25%. Наиболее вероятной причиной стало снижение ликвидности реализуемых на электронных торгах активов на фоне резкого торможения рынка недвижимости и авторынка.

Источник: https://raex-a.ru/files/files/ETP2023_Analytica_Web_Final.pdf