Всем привет! Настала моя любимая пора - период выхода годовой финансовой отчетности по МСФО. Видимо, в этом году ее станет еще меньше, но первые ласточки уже полетели и ими являются Самолет, Яндекс и Норникель.

Как не сложно догадаться, речь пойдет о Норникеле. Яндекс, на данный момент, мне вообще не интересен, так как листингуется вне российской юрисдикции, а Самолет пока не зарекомендовал себя дивидендной компанией (2 выплаты подряд не в счет😊), но однозначно привлекает внимание (возможно, в ближайших статьях представлю анализ его отчетности).

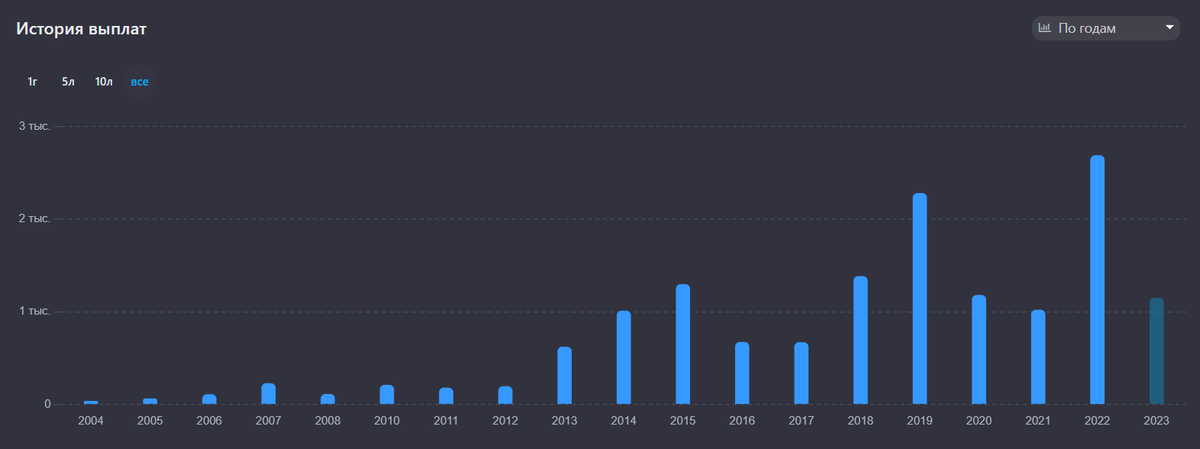

Стоило бы начать с того, что Норникель регулярно выплачивает дивиденды начиная с 2010 года, а это, на секундочку, уже более 13 лет подряд. 2023 год не планирует становиться исключением.

Не многие компании на российском рынке обладают таким послужным списком, но он мог быть и лучше, если бы не финансовый кризис 2008 года, который больше напугал манагеров Норникеля, чем нанес ему какой то реальный ущерб.

1-ый этап анализа.

Теперь перехожу к первому этапу анализа - это расчет дивидендной доходности по формуле (модели) Гордона.

Основная суть формулы Гордона в том, чтобы к текущей дивидендной доходности акции прибавить среднегодовой темп прироста дивидендов за последние 5 лет, а затем из полученной суммы вычесть годовую инфляцию.

Итак, исходим из того, что текущая стоимость одной акции составляет 14`390 рублей, планируемые выплаты дивидендов в 2023 году составляют 1`149,72 рубля, а фактическая инфляция за январь (год к году) составляет 11,76% (взято с ресурса: уровень-инфляции.рф).

Смотрим, что получилось:

В итоге, чистая дивидендная доходность по формуле Гордона с учетом инфляции составляет 0,6% на акцию и это весьма не плохо в текущих условиях, в которых оказалась наша страна. Поэтому по дивам зачет. Идем дальше...

2-й этап анализа.

На втором этапе осуществляется оценка балансовой стоимости компании с последующим расчетом коэффициента P/BV...

Показатель P/BV демонстрирует насколько стоимость компании соотносится со стоимостью ее чистых активов за вычетом нематериальных активов. Смысл показателя состоит в том, что если эмитент вынужден будет начать процесс банкротства, то вы, как акционер, претендуете на часть активов согласно доле. Соответственно, если вы купили акции компании, когда стоимость ее чистых активов была меньше или равна капитализации (коэффициент P/BV<1 или P/BV=1), то вы как минимум не потеряете средств, которые в нее вложили.

... и рассчитываем P/E (отношение капитализации компании к ее прибыли), а после этого будет осуществлена проверка по Грэму:

Эта проверка предложена Бенджамином Грэмом в книге "Разумный инвестор", где произведение коэффициентов P/BV и P/E должно быть не более 22,5 (это некая граница принимаемого риска). Это говорит о том, что актив имеет приемлемую стоимость для покупки. По необходимости этот коэффициент может быть изменен конкретно под ваш риск-профиль.

Поменьше слов, побольше дела:

Внимательный читатель увидит, что в графе расчета коэффициента P/E имеется примечание "не более 15". Это значит, что я не готов ждать окупаемости инвестиций более 15 лет (максимум на что я готов согласиться - это P/BV = 1,5 и P/E = 15).

Ну а в целом можно сказать, что акции компании Норникель переоценены в 3,8 раза от реальной (балансовой) стоимости, а срок окупаемости инвестиций около 6 лет. Для меня такой риск приемлем и находится у верхней границы нормы, что отлично видно по проверке в последнем столбце.😊

В общем этот этап компания прошла на "тоненького"... Как только цена за акцию вернется к отметке 14`420 рублей, то и верхняя граница моей терпимости к риску будет пробита (у вас эта граница может быть и выше...)

Перехожу к следующему и не менее интересному этапу...

3-й этап анализа.

Здесь будет произведена оценка темпов прироста прибыли компании за последние 10 лет. Считаю, что этот показатель является одним из ключевых для принятия решения о покупке акций.

Сделать расчет довольно просто, нужно всего лишь применить формулу темпа прироста, а для снижения чувствительности итоговых значений, подставляемых в формулу, берется среднее арифметическое за 1, 2, 3 годы и 8, 9, 10 годы.

В итоге, вот что получилось:

Тут сказать нечего, значение получилось шикарное - 406%. Не мудрено, что его (Норникель) так любят инвесторы... 😊В целом, тут важно чтобы прибыль компании прирастала быстрее совокупной инфляции за 10 лет (сейчас она составляет 71%). Короче, зачет. Идем дальше...

4-й этап анализа.

На данном этапе проводится анализ долговой нагрузки компании. Этот анализ максимально простой, но достаточный для того, чтобы понять как поведет себя компания в случае возникновения форс-мажорных обстоятельств и как быстро сможет прийти в себя.

Для начала необходимо рассмотреть отношение текущих (оборотных) активов к текущим (краткосрочным) обязательствам. В идеале это значение должно быть не менее 2 (т.е. текущих активов должно быть в 2 раза больше, чем текущих обязательств), но по факту на российском рынке таких компаний крайне мало. 😒

Чтобы понять, почему соотношение должно быть именно 2, достаточно представить себе самую страшную картину - резкое истребование краткосрочного долга (в основном этот долг сосредоточен в кредиторке и краткосрочных займах).

Понятно, что выплата долга будет осуществляться из оборотных активов, так как они считаются самыми ликвидными (деньги на счетах - это тоже текущие активы). И вот компания с коэффициентом 2 выплатила краткосрочный долг и может смело продолжать работу без снижения темпов производства... А вот про компанию с коэф. 1 такого не скажешь - ей нужно будет снова брать займы или продавать внеоборотные активы и на все эти действия будет потрачено драгоценное время...

Итого:

Здесь явный не зачет, на который стоит обратить внимание. Норникель и так никогда не стеснялся набирать долги (наверное он может себе это позволить), но текущее значение, как мне кажется, слишком низкое... В общем, перед тем, как принимать решение о покупке не плохо было бы выяснить причины увеличения долговой нагрузки...

Теперь необходимо проверить отношение долгосрочных обязательств к текущим активам компании. Коэффициент не должен быть выше 1 (т.е. в идеале долгосрочные обязательства не должны превышать текущие активы).

Может случится так, что компания погасила свои долгосрочные обязательства и тем самым уменьшила свои оборотные активы (деньги - это тоже оборотный актив), что дало низкий результат в отношении с краткосрочными обязательствами.

Смотрим:

Здесь, конечно, картина получше, но тоже не космос. И нельзя сказать однозначно о выплате крупного долга... В конце статьи будет сравнение показателей 2022 и 2021 годов и возможно, там станет понятнее куда копать...

Норникель в долгах, как в шелках и прежде чем покупать акции я бы разобрался с причинами их возникновения. Это может быть закупка санкционного оборудования, возможно вложения в НИОКР, в общем только причины появления долгов и затрат помогут спрогнозировать эффект в будущем.

5-й этап анализа.

На этом этапе будет произведен расчет рентабельности собственного капитала компании (ROE). Его расчет я также произвожу без лишних поправочных коэффициентов, а просто делю среднюю прибыль за последние 3 года на капитал (активы минус обязательства) компании.

Важным фактором оценки является такое значение ROE, которое бы превышало банковскую ставку депозита (на сегодня я нашел самую большую ставку депозита в размере 9,5% в Альфа-банке)

Результат:

Ну здесь комментировать нечего... Странно было бы ожидать худшей рентабельности при стольких обязательствах... Зачет.

Перед тем, как перейти к общим выводам, предлагаю сначала взглянуть на сравнение текущих показателей и показателей, которые были год назад. Это поможет получить наглядную динамику развития компании.

Краткое сравнение показателей за 2021 и 2022 годы.

Все сравниваемые показатели за текущий и предыдущий периоды исходят из цены на акцию в размере 14`390 рублей, а расчет дивидендной доходности исключается, так как их сравнение не имеет смысла. Итак...

Как видно из скрина выше, причиной увеличения долговой нагрузки стало снижение оборотных активов на 19%. Тут, возможно, часть денег пошла на погашение обязательств, другая часть на закупку оборудования или других внеоборотных активов, которые выросли на 21%. Надо разбираться...

Выводы.

На данный момент акции компании Норникель, как минимум для меня, выглядят скорее привлекательно, чем нет. Все показатели, кроме долгов - проходные.

Ну и теперь несколько логических заключений, выведенных из сравнения:

- увеличение средней прибыли за 3 последних года (8, 9 и 10) повысили скорость окупаемости инвестиций (т.е. снизили коэф. P/E), даже несмотря на низкую стоимость акций, что сделало компанию более привлекательной для покупки - это плюс

- рост балансовой стоимости сделал компанию дороже и, соответственно, снизилась ее переоцененность - это, безусловно, плюс

- темп прироста прибыли за последние 10 лет хоть и снизился на 3%, но тем не менее опережает совокупную инфляцию в 5,7 раза - это плюс

- рентабельность собственного капитала (ROE) упала на 40%, но тем не менее она остается выше доходности ОФЗ и банковского депозита (9,5%) более, чем в 6 раз - это плюс

- уровень внеоборотных активов вырос на 21%, что положительно отразилось, как минимум, на росте балансовой стоимости компании - это плюс (не лишним было бы детальнее изучить, что именно встало на баланс)

- падение уровня оборотных активов на 19% увеличило соотношение с текущими обязательствами на 10% - это минус (но зависит от того, на что пошли эти средства, т.к. внеоборотные активы выросли на 21%)

- падение уровня оборотных активов на 19% увеличило соотношение с долгосрочными обязательствами на 6% - это минус

- обязательства компании снизились на 13%, а общие активы выросли на 4% - в этом разрезе точно плюс 😁

В результате анализа имеем крепкую компанию с хорошим фундаменталом, а также имеем 3 вопроса:

- Почему снизились (не восполнились) оборотные активы?

- За счет чего увеличились внеоборотные активы?

- Не обусловлен ли рост внеоборотных активов за счет использования оборотных активов?

Видимо в перспективе нескольких недель приму решение о покупке, если ничего глобально не изменится, но не рекомендую это делать вам без осознания всех рисков.

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =)