- Всем привет!

Сегодня на примере брокера Тинькофф хочу рассказать об отличиях двух типов счетов - обычного брокерского и ИИС, а так же выгоде, которая открывается вместе со счетом ИИС.

Начну с приятного - Тинькофф дает акции до 20000 рублей в подарок за открытие брокерского счета по этой ссылке, либо ИИС - по этой. Про акцию подробно расскажу в конце статьи, а сейчас нужно разобраться какой тип счета подходит именно вам.

- Итак, брокерский счет - это специальный счет для торговли ценными бумагами или валютой, открытый у брокера. Брокер - посредник между физическим лицом и биржей. В целом это все, что нужно знать о брокерском счете :)

- А вот ИИС, он же индивидуальный инвестиционный счет, по своей сути является таким же брокерским счетом, но с определенными фишками или плюшками, кому как больше нравится. Забегая вперед сразу скажу, на ИИС можно ничем ни рискуя получать до 52000 рублей в год. Все дело в налоговых льготах, которые предоставляет государство. В этом и кроется наибольшая привлекательность ИИС перед обычным брокерским счетом. Но сразу оговорка, ИИС может быть открыт только один, двух одновременно открытых ИИС быть не может!

Существует 2 варианта налоговых преференций: тип А и тип Б:

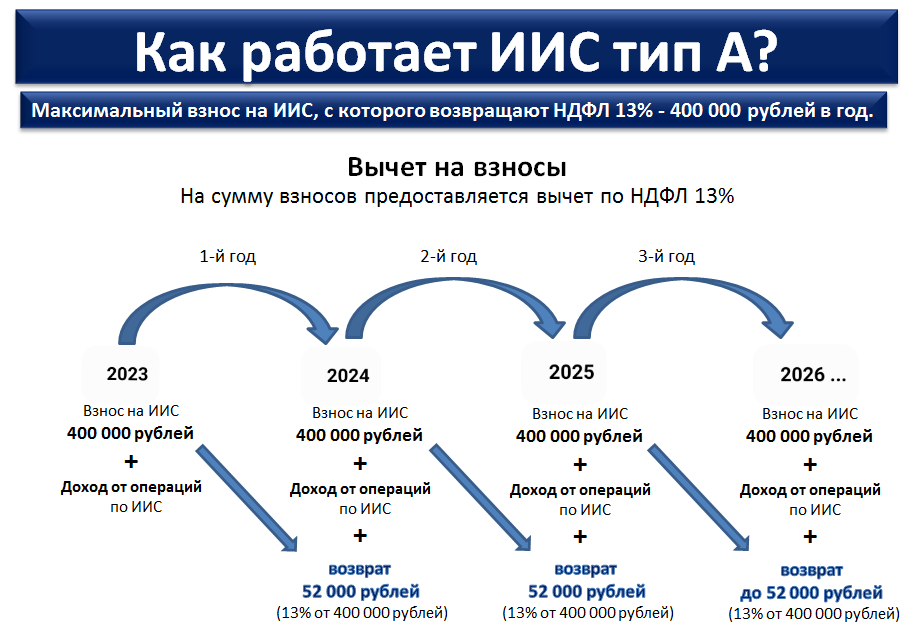

Вычет типа А: самый распространенный тип вычета, который подойдет тем, кто официально трудоустроен и получает белую зарплату, т.к при выборе данного типа появляется возможность вернуть 13% от внесенной суммы. Проще говоря, можно вернуть НДФЛ с зарплаты, который уплачивает работодатель государству за вас. Максимально за календарный год можно вернуть 52000 рублей. Такой вычет можно получать ежегодно, при условии внесения 400000 рублей на счет (13% от 400000=52000) Вносить на счет можно и меньше, допустим 100000, в этом случае вернуть получится 13000 рублей и т.д. Сколько внесете на счет, от той суммы и получится вернуть 13% (400 т.р. это максимальная сумма, с которой можно вернуть налог). Соответственно, чтобы получать каждый год 13% от внесенной суммы, нужно раз в год пополнять ИИС и с этой суммы делать возврат. Таким образом гарантированно получится заработать до 52000 рублей в год. Вычет в сумме не может превышать уплаченного НДФЛ работодателем за этот же календарный год (т.е. ваша зарплата должна равняться или превышать 400000 рублей в год)

Чтобы получить вычет за текущий год, достаточно внести сумму на счет в любой календарный день в году, можно даже в последних числах декабря, а уже в январе оформить вычет. Важное дополнение - для пользования льготами не нужно выводить внесенные средства с ИИС ранее 3-х лет, т.к. вместе с выводом средств, счет закроется автоматически, а по условиям счет должен быть открыт в течение трех лет, поэтому можно открыть ИИС в январе, целый год продержать пустым, а в конце года положить на него средства, т.к. трехлетний срок отсчитывается с даты открытия счета, а не с даты внесения на него средств, поэтому чем раньше вы его откроете, тем быстрей закончатся эти 3 года и при необходимости можно будет вывести все деньги со счета с сохранением полученных льгот. Но 3 года - это минимальный срок, на который открывается ИИС, не обязательно его сразу закрывать, можно и дальше пользоваться льготами и получать вычеты.

Теперь разберемся что делать с внесенными на счет деньгами. Если мы вносим их в первый год после открытия ИИС, то выводить их не нужно до истечения трехлетнего срока ИИС, но что делать в этом случае? Мы же открыли счет для того, чтоб заработать!

Здесь есть 2 варианта: просто оставить деньги на счету и делать 13% возврат с этой суммы и второй вариант - купить на эти деньги либо акции, либо облигации, в этом случае внесенные деньги не будут просто отлеживаться бесполезно на счету, а будут работать и приносить дополнительный доход. В этом плане наиболее доходными будут акции, но их покупать следует тем, кто более-менее уже разбирается в фондовом рынке. Если вы новичок или просто не хотите рисковать, то самым правильным вариантом будет купить облигации, причем самым надежным вариантом будут облигации федерального займа (ОФЗ) Простыми словами - вы даете деньги в долг государству (министерству финансов), а оно в свою очередь обязуется за пользование деньгами выплачивать вам процент (в облигациях он называется купон) как правило купоны выплачиваются 2 раза в год. Процент немного выше банковского вклада 7-8% годовых. Здесь мы получаем надежность даже большую, чем при банковском вкладе, т.к. по своим обязательствам отвечает само государство, и дополнительный доход в размере 7-8%. Итого получаем 13% возврат на внесенную сумму и 8 % доход с облигаций. Таким образом можно без риска получить доходность в районе 21%.

Разберем на примере: в 2023 году мы внесли 400000 рублей на счет и купили на них ОФЗ с доходностью 8%. В начале 2024 года подаем декларацию в налоговую и возвращаем 13%, т.е. 52000 рублей, до этого момента по купленным облигациям 2 раза выплачивался купон (в сумме за год 8%), а это 32000 рублей. Таким образом за год получился доход приблизительно в 80000 рублей, на следующий год можно повторить процедуру, доход составит уже порядка 110000 рублей, т.к. облигаций у нас будет в 2 раза больше. Повторять эту процедуру можно каждый год, до того момента, пока не захотите вывести все средства со счета. Если вносить каждый год максимальную сумму для возврата (400 т.р.), то по истечении 3-х летнего периода у нас накопится 1 млн. 200 тыс. руб. внесенных средств и приблизительно 320 тыс. руб. дохода с внесенных денег.

- Все вышесказанное не является рекомендацией, я лишь говорю об одном из вариантов, который испробовал лично.

Если закрыть ИИС ранее 3-х лет, деньги, внесенные на счет, вам выведут, но вот полученные средства от налоговой придется вернуть обратно, поэтому важно, чтоб ИИС был старше 3-х лет, после этого времени можно с ним делать все что угодно.

Маленький лайфхак. Для тех, кто не хочет ежегодно вносить средства и держать их на счете все 3 года, можно сделать следующее: открыть ИИС, в конце декабря 3-го года действия ИИС внести деньги на счет, в январе следующего года подать декларацию на внесенные средства за предыдущий год и в этом же январе внести вторую сумму на счет, далее можно выводить деньги и закрывать счет, а в январе следующего года можно снова подать декларацию о возврате налога уже по второй внесенной сумме. Таким образом мы не держим долго сумму на счете, в совокупности получается не более месяца. Данный метод опробован на личном опыте и пока что актуален.

Вычет типа Б: будет полезен тем, кто не выплачивает НДФЛ, работает неофициально, либо тем, кто является более продвинутым инвестором, так как освобождает от 13% налога доход от инвестиций (разница между ценой покупки и продажи). Если доход от инвестиций составит хоть 500 т.р., хоть 1 млн., он облагаться налогом не будет, так как при выборе типа Б доход не облагается налогом, ограничений по суммам нет. Единственное, за что придется заплатить налог, это за получение дивидендов (по акциям российских компаний он удерживается автоматически брокером).

В завершении подытожим вышесказанное

Исходя из личного опыта, считаю, что ИИС должен быть у каждого гражданина, ведь это наиболее простой способ заработать свои 20% годовых как минимум, при этом не рискуя.

И как обещал рассказываю про акцию Тинькофф за открытие счета. Чтобы наш поход в мир фондового рынка был более приятным, Тинькофф для своих новых клиентов проводит акцию. Суть ее проста, вы открываете счет по ссылке, а брокер дарит вам акцию до 20 т.р., выдается она рандомно и не может превышать указанную сумму.

Открыть брокерский счет и получить подарочную акцию

Открыть ИИС и получить подарочную акцию

А чтобы внести на ИИС или брокерский счет средства, понадобится дебетовая карта, ее также можно оформить здесь и тогда она будет без годового обслуживания, плюс у карты тоже есть свои плюшки)

Надеюсь данная статья была вам полезна!