Всем привет.

Сегодня поговорим о банковском кэшбэке. Благо, опыт в этом вопросе у меня большой, поэтому хотелось бы разложить всю информацию по полочкам и прежде всего самому для себя структурировать мысли, а то забываю порой кое-какие нюансы и вляпываюсь как мальчишка, о чем писал, например, здесь:

Итак, что такое кэшбэк и откуда он вообще берется?

Небольшое лирическое отступление - я помню как на одном из трейдерских форумов обсуждали эту тему с одним пенсионером старой закалки и он сказал, что кэшбэк это всё фигня, ему оно не нужно.

О, как же он ошибался!

Дело в том, что ноги у кэшбэка растут из услуги эквайринга, это когда магазины ставят у себя терминалы для оплаты пластиковыми карточками, данная услуга стоит денег (от 0,5% до 2%), и все цены в магазине уже идут с накруткой, ибо продавец не будет ничего платить из своего кармана, он перевыставит все свои банковские комиссии на клиента.

Запомнить очень просто - чаще всего кэшбэк возникает там, где есть оплата через банковскую карточку!

Из этого правила есть небольшое исключение: некоторые банки умудряются часть денег возвращать даже при оплате товаров и услуг в интернет-магазине, но это скорее исключение, а общее правило гласит о том, что Кэшбэк это блудный сын Эквайринга.

Поэтому хотите вы этого или нет, но цены в магазинах нынче идут уже с учетом накрутки, поэтому наша задача лишь попытаться вернуть чуточку того, что уже и так в цене, это и есть КЭШБЭК.

Исторически так сложилось, что у меня есть 4 пластиковые карточки, которые прикреплены к соответствующим банкам (отранжировал по уменьшению степени бесполезности):

1. Сбербанк;

2. Росбанк;

3. Совкомбанк;

4. Открытие.

Где-то были зарплатные проекты (Сбер, Рос), карта Открытия используется для пополнения брокерского счета, а Халва от Совкомбанка была однажды порекомендована мне продавцом-консультантом из мебельного Хоff в качестве ответа на вопрос "как получить скидку, а то у вас тут слишком дорого всё?". Я оформил эту штуковину, о чём ни разу не пожалел, но это своего рода игра, поэтому бесплатный сыр только в мышеловке и есть свои подводные камни, о чем сейчас и поговорим в деталях.

Итак, коли вспомнили Халву (Совкомбанк), которую постоянно рекламирует Костя Хабенский, то начнем как раз с неё.

Карта вроде бы бесплатная, но нужно выполнять ежемесячно 2 простых условия:

1. Заходить в интернет-банкинг, минимум, 3 раза в месяц;

2. Не отключать пуш-уведомления в телефоне.

Если нарушить эти правила, то плата в месяц составит 100 руб.

У меня эта карта уже больше 5 лет, ни разу эти правила не нарушил. Периодически приходят через пуш-уведомления всякий спам, но карта того стоит, я её использую как стратегический Кэшбэк, который сильно отличается от других карт. И это одна из самых заковыристых карт, где нужно четко осознавать все правила игры, чтобы не нафортачить и получить своё.

О чем идёт речь?

У Халвы очень много партнеров и когда делаешь крупные покупки у них, тогда можно вернуть до 10% кэшбэка. Это очень крутая тема, такого я не видел больше нигде!

Но...

Чтобы вернуть 10%, необходимо соблюсти следующие 2 правила:

1. Покупка не должна превышать 50 000 руб;

2. Необходимо подключить "подписку", которая стоит дополнительно 300 руб в месяц.

Если совершить покупку свыше, чем на 50 000 руб, то кэшбэк 10% будет лишь с 50 000 руб, ну т.е. больше 5000 руб в месяц кэшбэка вы не получите.

Я бы рекомендовал приобретать 2 Халвы сразу на семью - на мужа и жену, таким образом, с покупки 100 000 руб можно будет вернуть 10% или 10 000 руб в месяц на двоих, это не плохой куш скажу я вам.

К тому же перекинуть с карты на карты внутри банка - бесплатно, поэтому пульнуть лавэ жене на шоппинг не стоит никаких хлопот. Это удобно.

Когда я использую Халву?

Обычно это покупка чего-то дорогостоящего, например, мебели, или медицинские услуги, или ремонт авто. Т.е. всего того, когда вы за раз отдаете магазину свыше 10 000 руб. Поэтому я для себя эту карту и называю "Стратегической" в отличие от всех остальных, к тому же это самая замороченная карта на всякие допы, они ещё и условия постоянно меняют, поэтому нужно следить за тарифной сеткой.

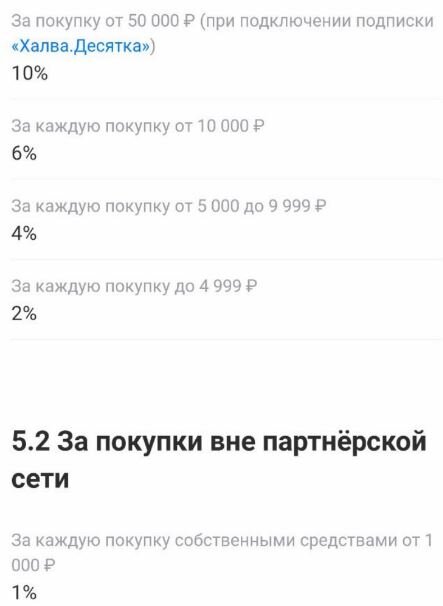

Ставки по кэшбэку в Халве имеют следующую дифференцируемую структуру:

Т.е. когда ты пришел в магазин и хочешь оплатить что-то крупное, то в первую очередь должен проверить партнер ли это Халвы или нет. Если нет, то кэшбэк будет всего лишь 1%, а применять карту следует лишь в сети партнеров, благо, их там целая куча, поэтому проблем никаких нет.

Основные характериситики кэшбэка от Халвы:

1. Если покупка на сумму ниже, чем 1000 руб, то вы не получите никакого кэшбэка;

2. Если покупка от 1000 руб не в сети партнеров, то кэшбэк составит всего лишь 1%;

3. Если покупка в магазине партнера на сумму от 1000 руб до 4999 руб, кэшбэк составит 2%;

4. Если покупка в магазине партнера на сумму от 5000 руб до 9999 руб, кэшбэк составит 4%;

5. Если покупка в магазине партнера на сумму от 10000 руб, кэшбэк составит 6%;

6. Если же покупка в магазине партнера на сумму 50 000 руб, подключена услуга "подписки" (стоимость 300 руб в месяц), то можно вернуть 10% от покупки или 5000 руб.

П.6 это самая клёвая фишка у Халвы. Я такой штукой пользуюсь частенько в автосервисе, был недавно ремонт авто на 150 000 руб, договорился с менеджером, что платежи буду осуществлять частями, у меня есть 2 карты Халвы, поэтому в конце месяца я оплатил 100 000 руб платежами по 50 000, вернул 10%, потом в начале следующего месяца оплатил оставшуюся сумму 50 000 руб и с них вернул 5000 руб.

Запомните, для мелких покупок Халва не канает, есть куда более интересные карты!

У Халвы есть ещё одна уловка, о которой чуть не забыл, точнее даже 2. Если эти правила не соблюдать, то кэшбэка не будет:

1. Нужно ежемесячно совершать не менее 5 покупок, не важно, они могут быть по 50 руб;

2. Общая стоимость покупок должна быть не меньше, чем 10 000 руб.

Вроде бы много простых правил, но в итоге это всё выливается в целую торговую систему, которую необходимо соблюдать.

В ответ от Халвы получаем следующие плюшки по хранению свободных денежных средств:

Короче говоря, если подключена Халва.Десятка, тогда на остаток денежных средств до 400 000 руб будет начисляться плата 8,5% годовых.

Опция "Халва.Десятка" это целый город в городе со своими нюансами, нет желания много писать о них, поэтому скажу лишь одно, эта подписка стоит 300 руб, в рамках неё можно до 50 000 руб скидывать на карты Сбера без процентов и есть ещё одна опция, что за 1 год использования подписки плата обнуляется и тебе потом возвращают уплаченные деньги (300*12=3600 руб), если подпиской пользуешься постоянно и ни разу за год не отключил.

Я на крупные платежи лишь недавно подсел, раньше не было в этом необходимости (машина не ломалась), поэтому год подписки на Халва.Десятка у меня будет лишь через пару месяцев, как раз проверим вернут ли они мне эти 3600 или нет.

В любом случае не парюсь, эти 300 руб окупаются, когда держим свободные денежные средства на остатке, в итоге получается не 8,5%, а чуть меньше 7,0% годовых, если держать 200 000 руб на счете. Если держать от 200 000 до 400 000 руб, то эффективная ставка будет выше 7% годовых.

Чтобы подсчитать эффективную ставку, необходимо проделать следующее:

200 000*0,085/12=1 416,67

1 416,67-300 = 1 116,67

1 116,67/ 200 000*12*100 =6,7% годовых

Таким образом, плата за опцию Халвы.Десятка 300 руб эквивалентно тому, что мы 200 000 руб держим под 6,7% годовых на карте, а это выше, чем у многих других банков.

Хотел в одной статье рассказать про кэшбэк всех четырех банков, но детальное описание одной лишь Халвы (Совкомбанк) заняло очень много времени, поэтому по кэшбэку оставшихся Сбера, Росбанка, Открытия вернусь во 2-ой части.

Ставьте лайки и подписывайтесь на канал, это лучшая награда для автора, так он поймет, что данный материал был людям полезен!

С уважением, Карлсон.

p.s. кому интересно, свои мысли по фондовому рынку и просто заметки за жизнь кидаю в канал @KarLsoH.