Начнем с того, что выделяют пять ступеней финансовой лестницы (По методике М. Темченко).

1) Финансовая Опасность - это всё, что НЕ следующие ступени. Это нулевой или минусовой капитал (кредитов и долгов больше, чем накоплений), это отсутствие подушки безопасности на 6 месячных расходов. Если этого нет - вы в финансовой опасности.

Далее, я дам формулу, по которой вы сможете просчитать свой капитал и баланс. Зачастую, это отрезвляет или даже воодушевляет, что не всё так плохо. Поэтому читай до конца!

2) Финансовая Безопасность. Это когда ваши доходы БОЛЬШЕ расходов, и есть подушка на шесть месячных расходов. Тут все понятно, думаю.

3) Финансовая Стабильность. Это интереснее. Чтобы быть на этой ступени, вам необходимо:

- Доходы ВДВОЕ выше расходов

- Подушка и накоплений на 12 месяцев

- Минимум ДВА источника дохода. Лучше - пять.

Это не только про цифры, но про ощущения внутри.

Представьте себе, как бы вы себя чувствовали на уровне Финансовой Опасности (возможно, и представлять не нужно). Потом представьте, что вы регулярно откладываете дельту (разницу доходов минус расходов) и у вас есть сбережения на полгода вперед. Как ощущения? Гораздо лучше, согласитесь. Теперь закройте глаза и представьте, что вы имеете накопления на ГОД вперед. Что бы не случилось, вы целый год сможете не думать о том, где взять деньги. Более того, если вас уволят с работы или бизнес перестанет приносить прибыль, вы знаете, что у вас есть один-два источников дохода, и вам точно ничего не грозит. Это и называется Финансовая Стабильность. Пропустите через сея это ощущение. Что вы чувствуете? Сила, уверенность, ноги крепко держат, нет страха и сомнений что будет завтра, есть видение новых целей и стремлений?

Именно так и работает уровень Финансовой Стабильности. Но и тут есть ловушка. Многие, кто достигают этого, безусловно, высокого уровня, останавливаются и перестают расти. Ведь и так на всё хватает :)

Чтобы этого избежать, давайте взглянем, какие ступени ждут дальше и выше тех, кто стремится и хочет большего:

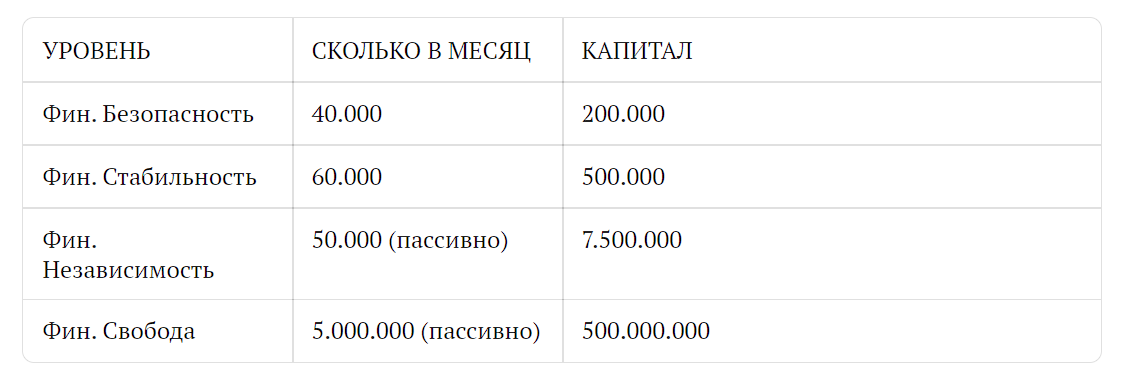

4) Финансовая Независимость. Та самая, о которой столько пишут и рассказывают блогеры и прочие гуру. Давайте оцифруем её и поймем, что это не вершина мечтаний для человека.

Финансовая Независимость - это когда ваш ПАССИВНЫЙ доход больше ваших месячных РАСХОДОВ. Тут каждый решит для себя сам, сколько ему нужно для выживания, но считается именно по минимуму. Затянув пояс. В регионе, например, можно выжить на 30.000р в месяц. Значит, в регионе достаточно организовать пассивный доход в 30.000 и можно не работать вообще. Представили? Тут часто трескаются розовые очки у неподготовленных слушателей гуру с ютуба. Как так, это разве «независимость»? 30к это ж едва хватит на жизнь. Но хватит же?)

Перейдем к самому сладкому:

5) Финансовая Свобода. Вот, где клад зарыт. Оцифруем: Финансовой Свободой называют то состояние, когда ваш ПАССИВНЫЙ доход перекрывает ВСЕ ЖЕЛАЕМЫЕ расходы. Вообще.

Я бы посоветовал сделать небольшой расчет, чего бы вам хотелось прямо по максимуму, не ограничивайте себя. Хотите яхту? Пишите. Хотите дом 1000кв.м. - пишите. Сколько денег в месяц вам нужно, чтобы это реализовать? Вот это и будет уровнем Финансовой Свободы.

Вот примерный расчет, который я сам проводил, когда познакомился с этой системой:

Чек лист начнем с небольшой легенды:

- КЭШ - ваша наличка в кармане и на картах

- Активы - ваши инвестиционные вложения, такие как, вклад в банке, акции и весь фондовый рынок, доходная недвижимость и другие, т.е. то ЧТО ПРИНОСИТ ДОХОД

- Пассивы - долги, кредиты и другие обязательные платежи (съем жилья не считаем)

- Собственность - это ваша квартира, в который вы живете (или не живете, но и не сдаете, машина на которой ездите и т.д.)

Итак, формула проста: КЭШ+АКТИВЫ+СОБСТВЕННОСТЬ-ПАССИВЫ=КАПИТАЛ

То есть, считаете сколько у вас свободной налички, сколько в инвестициях, сколько рыночная стоимость вашего имущества и вычитаете долги.

Для простоты подсчета вашей дельты и капитала, скачивайте таблицу:

P.S. Если не понимаешь что это за цифры, как их достичь или «ты че с ума сошел какие 500млн??!», скачайте книгу М. Темченко для полного понимания, как это работает. Это бесплатно:)

Книга: http://fin-1.com/book-rfs?gcao=1899&gcpc=1e2ec

Если вы и так это знали, ведь это основа основ - напишите и поддержите лайком, чтобы как можно больше людей увидело, что они могут и достойны большего!

Если это было для вас новостью - обязательно подписывайтесь и следите, я буду публиковать много материалов, которые собирал по крупицам в т.ч. на платных курсах!

Всем благополучия!