Будущие лидеры роста 🔥

Рынок недвижимости всегда пользовался особым спросом 👇

ГК Самолёт и ПИК увеличили денежные поступления в 2022 году на треть, увеличение дохода произошло за счет строительства массового жилья и запуска собственных программ ипотеки с которыми пытается бороться регулятор💸

У Самолета ✈️ продажи в Москве увеличились ⚡️на 25.7%, а в Подмосковье — +38% г/г и х3 к 2020 — 122 млрд рублей

ПИК нарастил выручку на 32.2% год к году и х2 по сравнению с 2020 годом 🚀

📌 В контексте наиболее дорогих и дешевых компаний рынка недвижимости, можно сказать, что 👇

Самая дорогая - ПИК и ЛСР

- EV/EBITDA 7,9х против среднего по сектору 6,1х.

- EV/EBITDA на уровне 5,5х, но тут оценка завышена из-за крупного казначейского пакета.

Соответсвенно

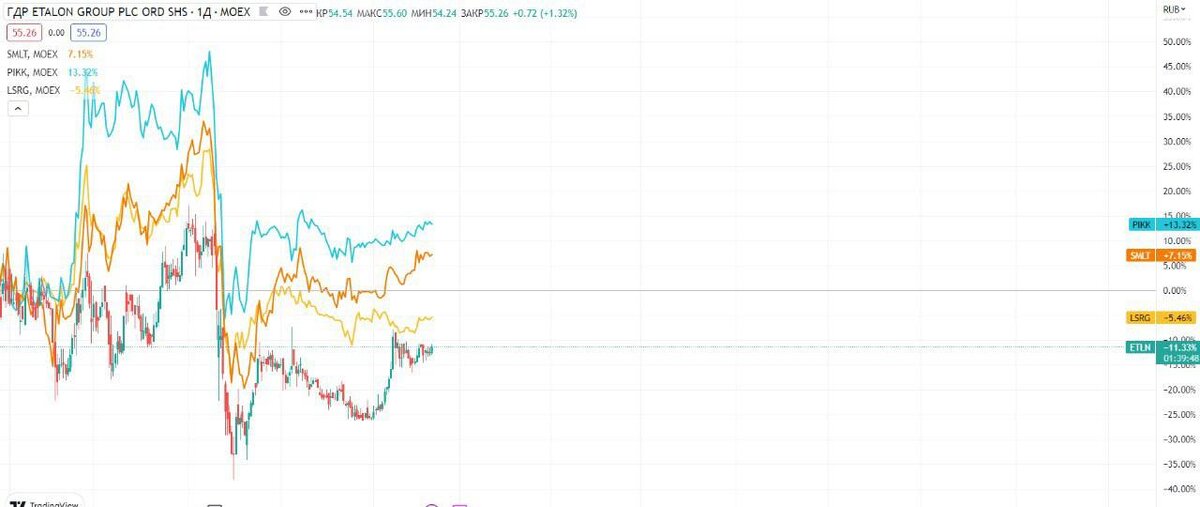

📌 А по технике ЛСР выглядит интереснее, находясь у линии поддержки, в отличии от ПИК, который готов к снижению, находясь ниже глобальной EMA и выходящими деньгами

Но что касается Самолета и Эталона - тут уже интереснее…

Продолжение ⬇️

В продолжении перспектив 👆

✈️ Самолёт раскрыл финансовые показатели за 2022 год

Выручка +49% г/г

Чистая прибыль +57% г/г

EBITDA +68% г/г

Объем продаж первичной недвижимости +32% г/г

В денежном выражении продажи выросли на 42% до ₽178,9 млрд.

На мой взгляд, негативным моментом является то, что, доля ипотечных сделок выросла до 82% и в случае фин.негатива населения, это может существенно сказаться на долгосрочном горизонте.

Исходя из оценок самая дешевая

👉 ГК Самолет

EV/EBITDA компании находится на уровне 2,6х,

👉 А Эталон разобрали тут со своим P/B - 0,3 - тут

Конечно, интересен Самолет 🔥 - продолжает агрессивно расти, усиливая присутствие в регионах. Кроме того, ✈️ единственный выплатил дивы в 2022 г. 💪

Плюсом у компании амбициозные планы на 2023 г.

В то время, как перспективы Эталона не менее интересны ввиду возможного начал выплат дивов, а так же перерегистрации. 🇷🇺

Это и есть две компании, которые интересны в секторе. 👆 преодолев дневную EMA ⚡️

Компании начинают планировать IPO 🔥

Самолет планирует провести IPO фиджитал-сервиса в сфере недвижимости «Самолет Плюс» до 2025 года. 🔥

По факту это первый проптех- и финтех-проект в недвижки. В которой включены услуги «околожилье».

GMV платформы для сделок с недвижимостью Самолет Плюс за 2022 г. составил 337 млрд руб, а за IV квартал 2022 г. вырос до 113 млрд руб🚀 почти 50% сделок 2022 года совершилось в 4 квартале 🔥

Доля «Самолет Плюс» на рынке сделок с недвижимостью сейчас составляет около 3%, к 2030 году сервис планирует занять 20% рынка, что безусловно вписывается в стратегию развития и будущие результаты 💪

С учетом, что компания одна из самых дешевых в сектор 💰(разобрали - тут)

📌 В период падения, акции удержали уровень дневного EMA, что так же подтверждает силу покупателей

@aboutdiv

*не является ИИР