Думаю, что некоторые из вас прочтя заголовок, возмутились: «как так не платить?! Конечно, платить надо, особенно если позволяют средства. Ведь в итоге переплачиваешь меньше». Я это все понимаю, но прочтя пост внимательно и до конца вы поймете, почему лично я остановился на том, чтобы не платить ипотеку досрочно. Думаю, вы сделаете такой же вывод.

Перед тем как начнем, я вам расскажу свою историю первой ипотеки. Я взял ипотеку на приобретение квартиры на 2-й год работы после получения диплома. Это был 2003 год. Заработная плата у меня тогда была 15 000 руб. в мес. Ежемесячный платеж по ипотеке составлял 8 000 руб., то есть я тратил около 53% от своей ЗП. Прошло 5 лет. Все это время я исправно платил по графику, не переплачивая. Наступил 2008 год я успел продвинуться по карьерной лестнице моя зарплата на тот момент составляла 50 000 руб. в мес. Платеж по ипотеке все тот же, но уже не 53% от зарплаты, а 16%! И да, где-то за полгода до окончания ипотеки, я с одной зарплаты выплатил весь остаток, потому что сумма была уже незначительной. Почему так произошло? Да очень просто – инфляция «играла» на моей стороне. Все эти годы деньги не переставали обесцениваться, а зарплаты так или иначе растут, особенно когда вы молоды и можете продвигаться по карьерной лестнице.

Вывод 1-й и самый главный смотреть на цифры переплаты, особенно когда у вас ипотека на 10-20 лет практически не имеет смысла, т.к. покупательская способность тех денег через 10-20 лет будет гораздо ниже сегодняшних денег. А если за это время случится гиперинфляция, то считай квартира будет даром. Когда вы оцениваете, что если будете, на пример, досрочно вносить 30 000 руб. в мес. и тем самым на горизонте 10 лет ваша переплата снизится на пару млн руб., то эти млн вы оцениваете с позиции их текущей стоимости, но их реальная цена будет гораздо ниже. Проще говоря, вы сейчас более дорогими рублями оплачиваете будущее более дешевые рубли. Думаете, почему банки допускают досрочное погашение ипотеки? Да, потому что они те деньги, которые от вас получили, тут же вложат в другой инвестиционный проект или дадут ипотеку (кредит) другому клиенту. В общем, деньги не залеживаются, а идут дальше работать и по итогу они получат больше прибыли, чем в случае, если бы вы долго и нудно на протяжении 10-20 лет платили ипотеку. Короче, им банально выгодно. Я вам только что раскрыл одну из тайн банков.

Если хотите сами проводить подобные расчеты, то у меня есть необходимые расчетные таблицы, где вы можете эти расчеты выполнить со своими данными. Пояснения по работе с ними есть на сайте www.investmydream.ru в разделе Онлайн-магазин. Там есть небольшая плата.

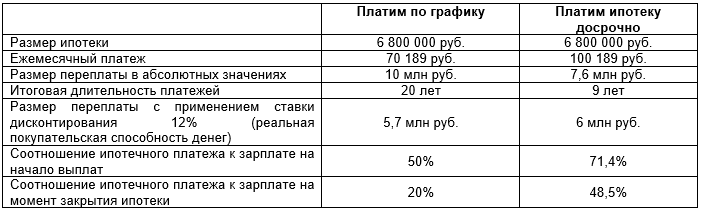

Теперь давайте от истории хоть и реальной, но частной перейдем к расчетам и проверим мой тезис о том, что нет смысла платить ипотеку досрочно. Рассмотрим пример из нашей жизни. Гражданин А решает купить квартиру стоимостью 8 млн руб., первоначальный взнос 15%, ставка по ипотеке 11% годовых. Для уменьшения ежемесячного платежа он выбирает максимально растянутую по времени ипотеку на 20 лет. Размер зарплаты на начало ипотеки 140 000 руб. в мес. Рост зарплаты в год – 5%. Теперь давайте сравним итоговые цифры переплат и другие параметры. Для расчета принимаем, что гражданин начал досрочно выплачивать ипотеку с первого платежа. Полученные цифры сведены в таблицу ниже.

Думаю, цифры очень красочно говорят сами за себя, но я все же сделаю некоторые комментарии.

Комментарий 1. При пересчете реальной стоимости денег – это то какая будет покупательская способность денег в будущем к настоящему моменту. Каждый год у фиксированной суммы покупательская способность ниже, чем год назад и так далее. Чтобы вы понимали, что сумма годового платежа по графику, а это 840 тыс. руб., через 20 лет будет соответствовать 65 тыс. руб. сегодня! То есть покупательская способность снизится в 13 раз. И это реально так. Я помню, как в 2000 году покупал молоко за 5 рублей 1 литр, сейчас стоимость 60 рублей.

Комментарий 2. Совершенно нет никакой выгоды от того, что вы платите досрочно – экономя на многих вещах и 9 лет у вас будет больше половины доходов уходить на погашение ипотеки. А если все будет идти не так гладко и у вас вместо роста доходов будет просадка по доходам, то тогда риск вообще потерять квартиру. Эти выводы касаются не только досрочного погашения ипотеки, но и кредитов тоже.

Мое агентство «Регент» помогает при проведении различных расчетов наподобие задачи выше только посложнее, там где надо найти оптимальное решение из различных вариантов и другие услуги.

И вот, чтобы на протяжении всех этих 20 лет вы себя чувствовали спокойно и защищенными обязательно прочитайте 2-ю часть, где я рассмотрю, как поступить с переплатой, чтобы переплата была выгодна.

К слову, если есть желание видеть, как я управляю своим капиталом, получать знания, которые вы не получите больше нигде, видеть какие активы я покупаю, а какие продаю, то для этого вам надо всего лишь перейти по ссылке. Перейдя по ссылке вы попадете в Закрытое Сообщество – клуб для тех, кто видит себя обеспеченным человеком.

______

Скачать бесплатно методичку и ипотечный калькулятор по ссылке

Скачать бесплатно таблицу учета личных финансов (семейного бюджета) по ссылке

Скачать бесплатно таблицу сложного процента по ссылке