Доброго времени суток, уважаемые читатели. В своих статьях мы стараемся рассмотреть ситуации, с которыми так или иначе знакомы. Не важно произошло ли это с нами либо с посторонним человеком. Так получилось и в этот раз. К нам обратился человек с довольно необычной проблемой. По его словам страховая и банк ошиблись, в итоге расплачиваться пришлось ему. Говоря точнее, банк списал деньги карты по средствам услуги автоплатежа за страховку, которую человек не желал оформлять.

Но это была только верхушка айсберга. Полная картина сложилась далеко не сразу. Так начиная с декабря 2022 года, мы старались помочь разрешить данную ситуацию, о которой речь пойдет далее.

Банк списал деньги карты без разрешения

Может ли произойти так, чтобы банк списал деньги с карты без разрешения владельца счета. Ранее мы полагали что нет (за исключением ряда случаев), по крайней мере Закон говорит так:

Подпункт 4 статьи 5 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» К банковским операциям относится осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам

Однако, на практике оказалось иначе. Со слов коллеги, летом его родственнику была подключена услуга автоплатежа страховки по ипотеке. Кто ее подключил и на каком основании до сих пор остается неизвестным. Впоследствии банк утверждал, что с номера клиента было отправлено смс сообщение о согласие на подключение, но это не нашло своего подтверждения.

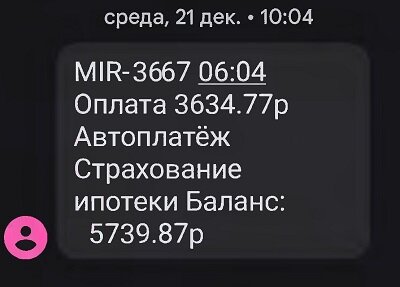

Далее произошло следующее. За месяц до окончания срока действия страхового договора ему пришло уведомление о том, что на следующий день будет списана некая сумма за пролонгацию страховки через услугу автоплатежа. Естественно, человек поспешил позвонить в банк и уведомить, что никакой услуги он не подключал и против того, чтобы деньги были списаны с его счета. Кроме этого, он попросил специалиста банка отключить вышеуказанную услугу. Причина простая, клиент собирался заключить договор с другой страховой компанией, где его устраивала цена.

На этом все должно было закончиться, но все оказалось совсем не так. На следующий день родственник коллеги получил смс, что деньги со счета были списаны, а страховой договор по ипотеке продлен на следующий год.

То есть, банк мало того что подключил услугу без ведома клиента, так еще и списал денежные средства со счета, будучи уведомленным об отказе в проведении данной операции.

Суть проблемы понятна — банк списал деньги карты без разрешения клиента. Но, как мы указали в самом начале статьи, это была только верхушка айсберга. То что мы узнали далее, изучив некоторые документы, еще больше убедило нас, что любой договор нужно проверять перед тем как его подписывать, а словам менеджера доверять всецело не стоит.

Обман страховой компании или все-таки ошибка

Для изучения нам были предоставлены все документы, начиная с момента оформления ипотеки и заключения первого договора страхования а также смс сообщения от банка (уведомления), детализация всех исходящих и входящих смс за определенный промежуток времени.

Путем сопоставления отдельных деталей, был обнаружен факт необоснованного завышения страховой премии за второй год страхования. Это именно та сумма, которую человек платит за страховку. Был ли это намеренный обман страховой компании или все-таки ошибка специалиста, нам так и не объяснили. Однако факт остается фактом, нарушение есть, и человек воспринял это не иначе, как обман страховой компании.

Исходя из содержания договоров страхования, за первый год была уплачена страховая премия в размере 4140 рублей при сумме долга в размере 1 млн. 800000 тыс. рублей. За второй год страхования страховая премия составила 5920,73 рублей при сумме долга 2 млн. 574230 руб., 43 коп. Это было странным! То есть, получается, что человек не осуществлял платежей по ипотеке, а напротив, увеличил свои долговые обязательства. Хотя это не соответствовало действительности.

В реальности же, по данным из графика платежей, долг по ипотеке составлял 1 млн. 684864 руб. 17 коп. Путем нехитрых расчетов приходим к следующему выводу. Страховка за следующий год должна была составить 3875 руб., 05 коп., при условии что страховой тариф не изменился. Формулировка «в связи с изменением размера задолженности» это подтверждает.

1684804,17 (страховая сумма)*0,23% (страховой тариф) = 3875 руб., 05 коп.

В конечном итоге это привело к излишне уплаченной сумме страховой премии и финансовому ущербу родственника коллеги в размере 2045 руб. 68 коп. Опять же, с его слов, страховку он оформлял дистанционно и проверить данные возможности у него не было. Иными словами, он доверился словам специалиста страховой компании и перепроверять не стал.

Таким образом полная картина состояла из следующих элементов: обман страховой компании или ошибка специалиста, которая не была исправлена. Второе — банк списал деньги с карты клиента без его разрешения, подключив услугу автоплатежа не имея на это никаких оснований.

Заявление о мошенничестве и жалоба на Banki.ru

Следующими действиями с нашей стороны были попытки решить вопрос через отделения банка, но они ни к чему не привели. Деньги так и не были возвращены владельцу. Но был и положительный момент. В ответе на одно из обращений банк все-таки признал ошибку специалиста. Обращение касалось как раз желания клиента отключить услугу автоплатежа. Ведь если бы она была отключена, то и списание со счета не произошло.

В какой-то момент у нас создалось впечатление, что банк понуждает своего клиента заключить договор страхования именно с определенной компанией. В подтверждение этому выступил полученный ответ от страховой компании, в котором говорилось, что при расторжении договора страхования деньги клиенту не вернут на основании пункта 3 статьи 958 ГК РФ:

При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если законом или договором не предусмотрено иное.

Говоря проще, либо вы оставляете страховку, либо потеряете и страховку и деньги. Согласитесь, мало кого обрадует такая перспектива. Создалось впечатление, что у сотрудников страховой не было никакого желание даже вникнуть в суть вопроса. Поэтому мы решили пойти дальше и написать заявление о мошенничестве в полицию (статья 159 УК РФ) и оставить жалобу на сайте Banki.ru, указав все моменты и нарушение норм закона, которые на наш взгляд имели место (пункты 3 и 4 статьи 845 ГК РФ, статьи 854 ГК РФ, статьи 421 ГК РФ).

Второе, надо сказать, принесло намного больше пользы. Так как с заявителем оперативно связались сотрудники банка, сказав, что его вопрос находится в работе и будет в скором времени решен. Но сами понимаете, к тому моменту у родственника коллеги, который, кстати сказать, является пенсионером, не было оснований доверять их словам. Страхования компания и банк своими действиями испортили себе репутацию.

Страховая и банк ошиблись. Пенсионеру вернули деньги

По итогу пенсионеру вернули деньги, отключили услугу автоплатежа. Но интересно здесь не это. Интересно здесь два аспекта. Первый, почему страховая компания не проверила правильность оформления страхового продукта за своим сотрудником и сколько таких случаев (ошибок оформления страховок) может быть в действительности. Почему-то страховые проверяют правильно оформления полиса ОСАГО и в случае обнаружения недостоверной информации сразу его аннулируют. В этом случае, похоже, данный подход не сработал.

А может все это было сделано намеренно, чтобы человек и дальше продолжил страховаться, платя завышенные суммы. Ведь ни каждый пенсионер будет способен добиваться справедливости, потому что поверит словам менеджера банка или страховой компании, которой скажет:

Все в полном порядке, никаких нарушений нет.

Второй момент вытекает из первого. Заключается в нежелании уделить достаточно внимания вопросу, разобраться в сути претензии, чтобы дать правильную оценку и ответ, быстро устранить нарушение. И в завершении услуга автоплатежа, на которую клиент не давал согласия. Как итог, потеря репутации.

А для нас это хороший урок с выводом: не нужно слепо верить словам, нужно перепроверять все документы перед тем как дать согласие и поставить подпись. И в заключении не нужно бояться отстаивать свои права и обращаться за помощью к знакомым, полицию, в банк, на проверенные интернет ресурсы.

На этом все. Спасибо за внимание! Берегите себя и свой кошелек.

С Вами была Ваша