Я щас просто охреневаю с того, как поднялись цены в магазине. Если в 2022 году мы могли закупиться на двоих на 4-5К в неделю, то сейчас поездка в гипермаркет минимум 7К. И это еще "экономно"…

Всем привет, мы Плужниковы и сегодня на связи Лёха. В этой статье я расскажу о том, как организовано планирование в нашей семье из (почти) трёх человек и одной собаки. Обращаю внимание, это не реклама чего-либо, это собственный опыт. Начнем!

Еще в 2018 году, находясь в Москве я понял, что если не следить за своими финансами можно остаться абсолютно без денег дней так за 5 до зарплаты. В этот момент я вывел 3 простых правила управления финансами, вот они:

- Веди бухгалтерию и планируй расходы.

- Всегда будь готов к непредвиденным тратам.

- Радуй себя, но не спонтанно.

Веди бухгалтерию и планируй расходы.

Тут вроде все просто - считай денежки и контролируй, однако на деле получается что в день поступления рубликов на счет мы видим большу́ю сумму и сразу такие “опа, а я давно хотел кроссовки!”. Между звездочками вы можете поставить любую хотелку.

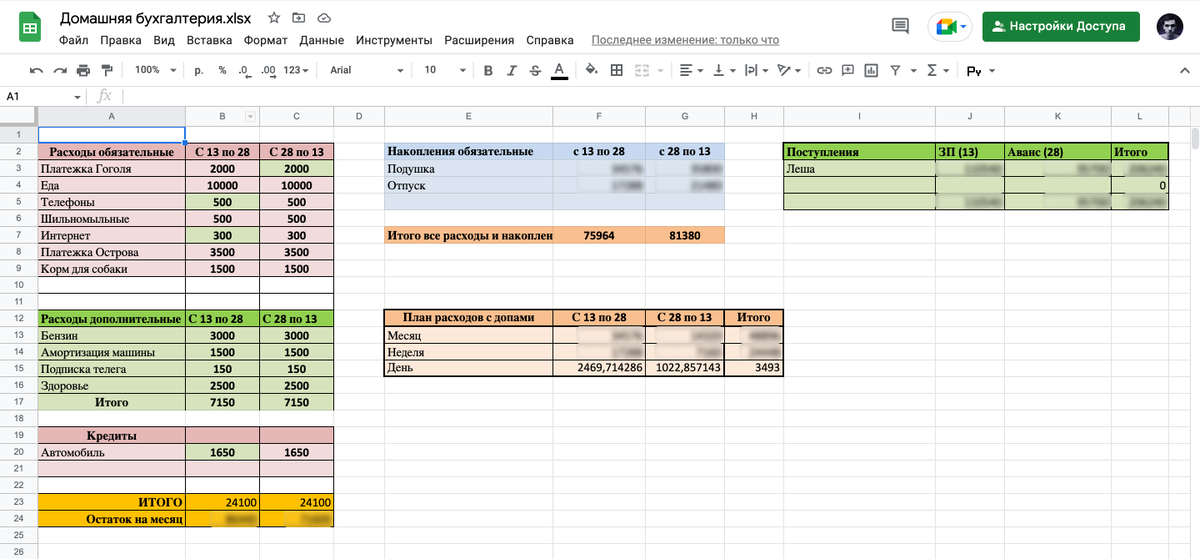

Чтобы такого не происходило нужно четко понимать какие деньги у вас “заняты”, а какие “свободны”. В этом мне помогает простая табличка в Эксель, в которой я смотрю сколько деняк я могу потратить между поступлением ЗП. Выглядит она примерно вот так:

Таблица очень проста - вы вписываете все обязательные и дополнительные расходы, такие как оплата квартиры, мобильная связь, продукты и прочее. Скоро там появятся отдельные расходы на Лизу, так что табличка мне покажет насколько меньше нужно тратить или, если смотреть с другой стороны, насколько больше надо зарабатывать.

После обязательных расходов вносим доходы семьи (на примере доход только мой, т.к. жена в декрете) и получаете сумму, которую вы можете тратить в день/неделю/месяц помимо обязательных платежей. Так же в табличке я добавил поле “Накопления”, в котором автоматически считается сумма на “подушку безопасности” и отпуск. По умолчанию у меня это 20% от суммы поступлений после вычета обязательных платежей.

Такой формат помогает не морочиться и не вносить каждый день свои расходы в приложение, а два раза в месяц сверять свои возможности с желаниями и лучше себя контролировать. Так же он “бодрит” и возвращает в реальность, когда ты видишь в расходах на день не настолько большую сумму, как думал раньше. Так же смотря на табличку очень быстро можно понять где стоит себя “урезать” и насколько это критично.

Всегда будь готов к непредвиденным тратам.

Как я написал выше очень важно откладывать “накопления” так сказать на “черный” день. “Черный” день может быть не только в плохом смысле, но и в хорошем, правда непредвиденном. Бывала у вас ситуация, что на работе вдруг подряд 3 дня рождения коллег? И надо сдать по 200 рублей каждому на подарок. А это уже 600 рубчиков. Так по мелочам за месяц набегает много расходов, которые на первый взгляд незначительны. Надо быть ко всему этому готовым.

Я рекомендую держать запас на случай непредвиденных ситуаций. Это может быть как ремонт автомобиля, так и необходимость срочно купить медикаменты. Важно понимать, что сбережения должны быть ликвидными и доступными в любой момент. Для этого можно использовать специальный счет, на который вы будете переводить определенную сумму каждый месяц. Также стоит иметь кредитную карту с льготным периодом, чтобы не попадать в долговую яму из-за непредвиденных трат, но ей тоже нужно уметь пользоваться. Меня такая выручала несколько раз, например, когда надо было купить комплект колес на авто.

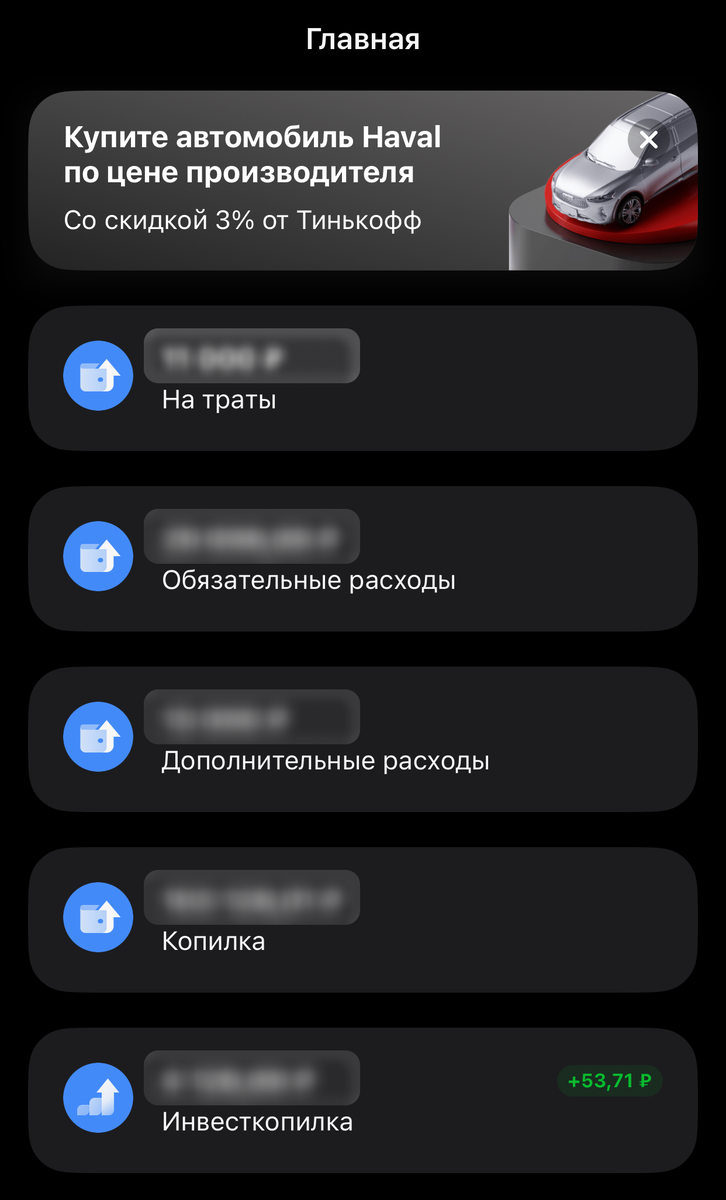

Как это организовано в нашей семье? У меня в банке 3 счета:

- Текущие расходы;

- Обязательные расходы;

- Накопления.

Как только появляются деньги, я сразу вношу их в таблицу и по ней распределяю финансы по счетам. Дальше просто трачу их согласно плану. Вот как это выглядит в жизни:

Вы, наверное, заметили четвертый счет “Инвесткопилка”, о нем расскажу дальше.

Радуй себя, но не спонтанно.

Это правило так же отсылает к описанному выше. Бывают ситуации, что очень хочется что-то купить, а непонятно можешь ты себе это позволить или нет. На самом деле понять в силах ли вы приобрести что-то помогает визуальное представление денег на ваших счетах. В этом мне помогает система описанная в пункте 2 и дополнительный автоматический счет “Инвесткопилка”. На него “фоном” отправляются округления с моих покупок и таким образом потихоньку копится сумма, которую я могу потратить на “хотелки”. Как это работает?

Например, у меня стоит округление на 50 руб. с каждой покупки. Я покупаю в супермаркете еду и сумма по чеку выходит 2782 рубля. С карты списывается 2800 рублей и 18 из них идет в инвесткопилку. Потом заехал на заправку и залил бензина на 1457 рублей. По этому же принципу на копилку улетело 43 рубля, итого у меня уже 62 рубля на счету, а это стакан кофе.

Так же при любых покупках для себя любимого стоит использовать бонусные программы магазинов и кэшбэк сервисы. Я постоянно смотрю какие акции есть и это сильно помогает экономить на растратах. Так, например, мы купили по акции робот пылесос за 22 000 (вместо 27 000) и еще 1000 рублей я получил в качестве баллов на одном из онлайн магазинов.

В целом, используя такой подход, получается не только понимать, сколько денег в месяц можно тратить, но и копить на важные радости, например отпуск. Так как я главный “бухгалтер” в семье, то все играют по этим правилам. Но помните о том, что экономия не должна приводить к слишком большому сокращению расходов. Баланс между удовольствиями и накоплениями важен. Иногда вложения в развлечения и отпуск могут сэкономить вам больше денег в долгосрочной перспективе, чем их отсутствие. Не забывайте о том, что деньги - это не самоцель, они лишь средство достижения желаемого качества жизни. Я с удовольствием поделился с вами своим опытом и даже если он будет полезен одному человеку из всех прочитавших я буду рад. Ну а если вы подпишитесь на Дзен и наш телеграм, то буду рад безгранично. До связи!