Вы на канале "Кредитка". Сегодня разбираемся с дебетовой картой ОТП Максимум +

У данной карты 10% годовых по накопительному счету, есть 10% кэшбэка и это все не развод а реалии, просто есть подвохи, тонкости и нюансы с которыми нужно разобраться. И в этой статье мы разберемся.

Кстати, в ОТП банке можно взять кредит по одному лишь паспорту. Этот момент тоже затронем, но чуть позже.

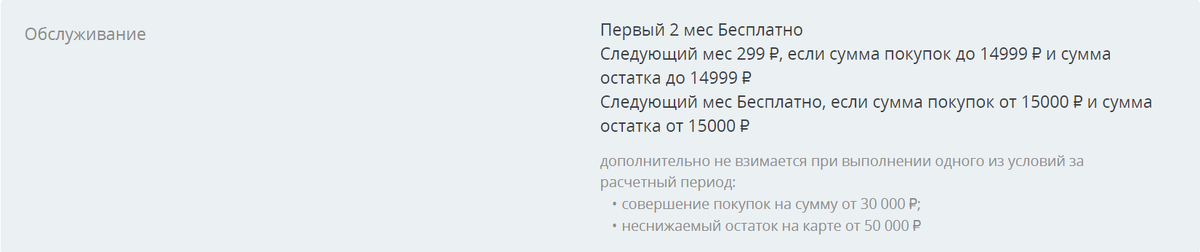

Давайте начнем с общих условий. Обслуживание в первые два месяца после открытия бесплатно. Здесь, как сказали на горячей линии, у вас есть 60 календарных дней. Открыли 1 ноября, считаем 60 дней когда она будет бесплатной. А дальше, чтобы она не становилась платной, вам нужно выполнять одну из трех условий:

- либо вы тратите в среднем от 30 тыс. рублей в месяц

- либо вы тратите от 15 тыс. рублей в месяц и у вас есть неснижаемый остаток 15 тыс. рублей по карте

- просто неснижаемый остаток от 50 тыс. рублей.

Если не выполнять критерий бесплатного обслуживания, то она становится платной. Это стоит 299 рублей в месяц.

Кстати, вы можете выпустить дубликат карты в количестве не более двух штук и выпуск одной карты стоит 199 рублей. Также, если вы вдруг потеряли карту, сломали и т.д. то платите за перевыпуск 199 рублей. СМС здесь платный и стоит довольно много 99 рублей в месяц, но их можно отключить и пользоваться интернет-банком который абсолютно бесплатный.

Пополнить карточку можно зайдя в онлайн банк, нажать "ПОПОЛНИТЬ", к примеру, с карты другого банка введя номер, CVC код, это все и без меня прекрасно знаете. Либо перевести по системе быстрых платежей.

По поводу снятия наличных. Здесь немного сложнее. Снимать наличные можно без комиссии в банкоматах ОТП банка, правда максимальное снятие за раз 300 тыс. рублей, а в месяц 700 тыс. рублей, но зато будет все без комиссии. В сторонних банкоматах вы можете снимать 50 тыс. рублей в месяц без комиссии если совершаете расходные операции по карте 30 тыс. рублей в месяц, либо у вас неснижаемый остаток 50 тыс. рублей.

А какая берется комиссия, если снимать более чем 50 тыс. рублей в месяц? Отвечаю: 2,5% от суммы снятия, минимум 250 рублей.

Переходим с вами к кэшбэку. К тому, скорее всего, ради чего вы открыли эту статью. Действительно, здесь есть несколько видов кэшбэка, а именно три. Но банк заявляет только о двух. Третий спрятан в условиях, в котором я нашел первый вид кэшбэк:

- 1% на все покупки

- 10% на категории одежда и обувь, детские товары и аптеки

- третий вид кэшбэка, который спрятан в условиях, это 5% повышенного кэшбэка и это на конкретный один магазин. Если мы откроем файл с условиями по программе лояльности то видим вот этого партнера "Энка Техника". В общем, там продается электроника.

Кэшбэк начисляется до 10 рабочего числа следующего месяца когда была расходная операция.

Например, за ноябрь мне cashback начислят до 10 рабочего числа декабря. Надо считать не 10 календарных дней а чуть больше получается. Грубо говоря до 14 декабря.

Максимальный размер кэшбэка 5 тыс. рублей в месяц. Из них всего лишь 2 тыс. рублей в месяц максимум можно получить в категории повышенного кэшбэка где 10%. Понимаете да, в чем фишка? То есть там где 10% где одежда, аптеки, детские товары вы будете расплачиваться по максиму, то можете получить 2 тыс. рублей в месяц, а остальные 3 тыс. рублей выдаются на стандартные покупки где 1% и скрытый кэшбэк 5%.

Кэшбэк начисляется реальными рублями, конвертировать ничего не нужно. Кэшбэк НЕ округляется в меньшую сторону как это делают другие банки. Он начисляется по факту, но только на покупки более 100 рублей. Т.е. если вы купили на 99 рублей вам ничего не начислят, а если на 199 рублей то будут считать 1% от этой покупки (если это не повышенная категория там где 10 и 5%).

Переходим с вами к проценту на остаток по карте. Здесь он делится на две категории:

- Для новых клиентов. Это именно те клиенты у которых на дату заключения договора нет никаких действующих счетов по дебетовым картам, депозитам и накопительным счетам. Я так понимаю, если есть кредит или кредитная карта то прокатит, но нужно уточнять на горячей линии.

Здесь тоже хитро придумано. Для того чтобы получать остаток по карте в размере 10% годовых необходимо, первое - тратить по карте более 15 тыс. руб в месяц и тогда 10% будут начисляется, если на остатке есть сумма от 15 тыс. руб до 350 тыс. руб. Т.е. если у вас лежит 15 тыс. руб на карте и вы совершаете покупки от 15 тыс. руб в месяц, то 10% будет капать, а вот если вы совершаете покупки менее 15 тыс. руб то опять же, в диапазоне от 15 тыс. до 350 тыс. руб процент на остаток будет 5% годовых.

- Что касаемо для действующих клиентов ОТП банка, условия следующие. Если у вас поступает зарплата на карту от 30 тыс. руб, либо вы совершаете расходные операции на сумму от 30 тыс. руб в месяц то тогда на сумму от 50 тысяч рублей до 2 млн руб начисляется 6% годовых, а если сумма от 2 до 3 млн руб то там уже 5%в годовых.

В случае если вы совершаете расходные операции или поступает зарплата менее чем 30 тыс. рублей в месяц то тогда на сумму от 50 тыс. руб до 2 млн руб будет начисляться 4% годовых а на сумму от 2 до 3 млн руб будет начисляться 3% годовых. Принцип начисления процентов на остаток такой же как и в первом варианте.

Как начисляется процент на остаток? Начисляется на минимальный остаток в течение месяца. Т.е. если у вас например остаток по карте меньше 15 тыс. руб то вы ничего не получите. Так что нужно следить за уровнем остатка на карте и если мы говорим что это будет 14 999 то никакого процента на остаток не начислят. Вот хитро все сделано!

Но если учитывать все эти нюансы, то можно получать 10% тратя 15 тыс. руб в месяц и на сумму только от 15 до 350 тыс. руб. Кстати, в банке посоветовали сохранять остаток по карте именно 15 тыс. рублей и 1 копейка или 2 копейки, ну т.е. чуть больше на всякий случай. Хотя на сайте написано 15 тыс. руб включительно.

Теперь хотелось бы упомянуть про кредитование в ОТП банке. Можно получить кредит по одному лишь паспорту, это действительно так. Конечно, они манят своей процентной ставкой от 5,5% годовых. Но! Не видитесь пожалуйста на это. Если вы будете подавать заявку без страхования то тогда нужно смотреть. От 15 тыс. до 1 млн руб можно подать заявку и надеется хотя бы что ставка будет от 8,5% годовых.

Первый подвох - эта страховка. Сразу от не отказывайтесь. Второй подвох - это то, что не факт что вам одобрят кредит с ставкой 8,5%. Но крутое преимущество что можно подать заявку лишь по одному паспорту не предоставляя никакие другие документы.

И в заключение я хотел бы еще рассказать про накопительный счет от ОТП банка. На самом деле, способ начисления процента у накопительного счета гораздо лучше чем у процента на остаток. Потому что процент по накопительному счету начисляется на фактическую сумму в течение дня.

Если сегодня у вас лежит 100 тыс. рублей, значит на эту сумму будет начисляться процент. Это все суммируется и в конце месяца вам перечисляют проценты, это уже более менее по-человечески.

Что по поводу минимальных и максимальных сумм на данном накопительном счете? Что хорошо, то что вы и 10 млн можете положить и по сути получать свои заслуженные проценты по накопительному счету (так написано на сайте и так мне сказали на горячие линии).

Если мы подведем итоги, что можно сказать по поводу этой карты? Действительно, можно получить 10% кэшбэка в категории одежда и обувь, детские товары и аптеки. Если для вас это актуально, например в осенний период можно покупать витамины и получать кэшбэк.

Я, допустим сейчас приобретаю новую одежду, потому что старое пришла в негодность. И мне по МТС карте кэшбэк 5% начисляют в данной категории. Я когда узнал что в ОТП 10% уже подумываю чтобы открыть эту карту. Но посмотрим…

Также, 10% на остаток можно получить, если у вас сумма например там 350 тыс. руб. Но не стоит забывать что процент на остаток 10% годовых эта акция до 31 декабря 2021 года. Как там будет дальше я не знаю. Но в конце года, мне кажется, очень круто можно этой карточкой воспользоваться. Если для вас еще тема кредитование актуально, то можно попробовать подать там заявку. В целом карта неплохая, но нужно прям вот чётко все делать, контролировать.

Давайте кратко подытожим и оценим, какие плюсы и минусы сие продукта:

Если вы уже пользуетесь этой картой, отпишитесь в комментариях о своем мнении. Спасибо что прочли статью. Ставьте лайк, подписывайтесь на канал и до новых встреч. Всем пока.