С распадом Советского Союза в 1991 г. в Россию вернулся один из самых излюбленных способов угнетения рабочего класса — ипотеки и кредиты. Человек, не измученный вопросами экономического образования, имеет, вероятнее всего, лишь поверхностные знания о данных видах займа материальных средств и с уверенностью можно сказать, что каждый человек, может уверенно высказать свое мнение о них. Вопрос же остается открытым — в чем состоит кардинальная разница между “Кредитом” и “Ипотекой”?Для ответа на данный вопрос необходимо обратиться к определениям. Сам термин “Кредит” многозначен и обладает обширной классификацией, поэтому следует заострить внимание на общем определении “Кредита” из обычного учебника по экономике. Кредит — это экономические отношения или сделка, обычно между двумя участниками, где одна сторона, испытывающая потребность в средствах, получает материальные средства для целевой реализации, и заемщик, как в этом случае называется данная сторона, обязуется предоставить возмещение предоставленных средств. Вторая сторона традиционно называется “Кредитор”. Исторически сложилась практика, еще в средневековой экономической мысли, что возмещение средств должно превышать сумму займа для, формально, оплаты деятельности стороны, которая предоставляет кредиты. Данный род финансовой деятельности был прозван “Ростовщичеством”1. Довольно непростое разъяснение, поэтому, для упрощения, кредит называют актом передачи материальных средств от одного лица другому, с условием возврата данных средств с процентом. Теперь стоит заострить внимание на “Ипотеке”. Ипотека, по своей сути, является таким же актом передачи материальных средств от одного лица другому, но имеются некоторые кардинальные различия, которые капиталисты назвали бы “рисками”, а простой человек “грабежом”. В случае, если заемщик желает взять ипотеку, то он должен обладать каким-либо видом недвижимости, которую можно использовать как залог2. На момент действия соглашения между кредитором и заемщиком данная недвижимость остается у должника в личном пользовании и не может быть использована кредитором. Тут и должник может призадуматься: ”То есть, я отдаю свою квартиру как залог, что бы взять ипотеку и приобрести то, что мне необходимо, а чтобы избавить свою квартиру от статуса “Залог”, мне нужно просто выплатить данный займ. А что будет если я не выплачу весь займ в срок?”. Произойдет именно то, что и прописано в Гражданском кодексе РФ — Залог будет использован для погашения займа. Закрепим информацию: Кредит — это экономические отношения между кредитором и заемщиком, а Ипотека — это заём средств у кредитора под недвижимый залог.

Данная теоретическая часть лишь является очередной памяткой для нас, простых людей, об экономической грамотности.

Завершив введение в теоретическую часть, необходимо перейти к статистическим данным, которые щедро предоставили в доступ Frank RG. Аналитики подсчитали, что общий размер задолженности физических лиц перед банками составил 24 трлн рублей, причем львиная доля этой суммы приходится на период с лета 2020 по июль 2021, а именно, в 4.06 трлн. рублей, что демонстрирует влияние пандемии и античеловеческих рабочих актов на платежеспособность россиян. 11 трлн рублей из общей задолженности — долги по ипотечным займам.

Пандемия также оказала влияние на выдачу потребительских кредитов физическим лицам. Граждане или не доверяли банкам в условиях экономического кризиса, или не имели возможности получить кредит, ввиду несостоятельности заемщика в отношении выплаты займа.

В то же время, на диаграмме видно отчетливое повышение выдачи потребкредитов после апреля 2020. Frank RG лишь подтверждают печальную картину: в июне 2021 российские банки одобрили кредиты на сумму более 1,294 трлн рублей, а в июле цифра уже составила 1,17 трлн рублей. Около 49% из этого значения составили ипотеки.

Уверен, что каждый знаком с выражением “процентная ставка”3 — именно это и помогает капиталистам зарабатывать деньги на займах. Ввиду приватизации банков в 90-е гг., каждый банк предоставляет совершенно разные проценты под потребительские кредиты. Средний процент по ипотеке на 8,2 млн рублей на 20 лет при первоначальном взносе в 2% от суммы ипотеки составит, в среднем, 9%, ежемесячная сумма платежа - 73 490 рублей. Данная процентная ставка существует на данный момент и высчитывается при помощи онлайн калькуляторов. Если же обращаться к Frank RG, то средний процент по ипотеке - это 7,78%, а ежемесячные выплаты, по более удобным для граждан условиям кредита, составили 23,8 тыс. рублей. Не забываем еще и то условие, что нужно уже владеть недвижимостью для залога, иначе данную ипотеку не выдадут. Средний ипотечный кредит, в свою очередь, достиг 2,91 млн рублей. В то же самое время, при взятии обычного кредита на сумму 650 000 рублей на срок до 3-х лет, возможно подобрать кредит с меньшими процентами, например один из самых низких составляет 5%. При этом ежемесячные выплаты составят 19 481 рублей. Встречаются и абсолютно грабительские процентные ставки в 22%.

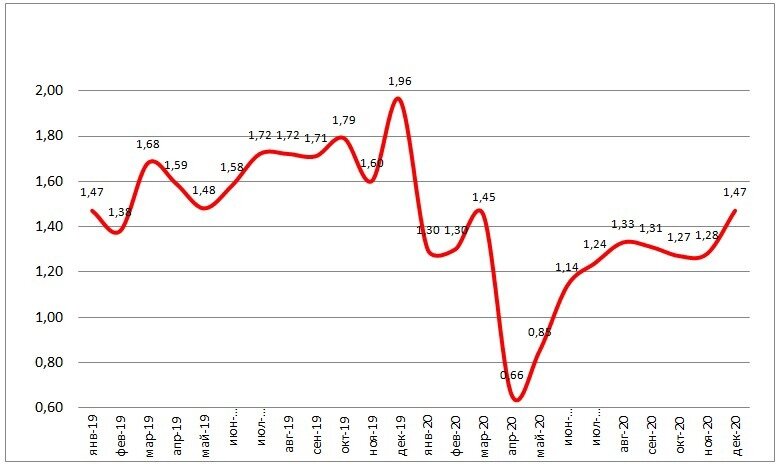

Так как в России огромное количество организаций, которые обладают правом предоставлять кредиты, то граждане РФ обладают широким выбором. При этом, 49,5% всех ипотек предоставляются Сбербанком, 19,8% ВТБ. Благодаря статистике можно

легко увидеть значительное увеличение ипотечного портфеля4 у Сбербанка, на 1 августа 2021 он составил 5 688,2 млрд рублей.

Летом 2021 г., на фоне мирового экономического кризиса, в России была объявлена натуральная охота на должников. ФССП сообщило о том, что судебные приставы планируют вернуть банкам задолженности граждан по кредитам в размере около полтриллиона рублей. За первые пять месяцев было возбуждено более 3,7 миллионов дел о взыскании задолженности с должников. Немаловажным будет факт того, что должники, в основном, живут в “регионах”. Уже к началу разбирательств стало известно, что большинство неспособных оплатить кредит проживают в : Краснодарском и Красноярском краях, Башкирии, в Свердловской и Челябинской областях. Вынужденной мерой будет очередное подтверждение низкой платежеспособности россиян из регионов, так как именно нехватка средств, по итогу, и приводит россиян к долговой кабале.

На карте мы можем увидеть различные медианные заработные платы в каждом регионе Российской Федерации.

фиолет.<50 000

синий<40 000 — 50 000

зеленый<32 900 — 40 000

лаймовый<30 000 — 32 900

желтый<26 000 — 30 000

оранжевый<24 000 — 26 000

красный<22 000 — 24 000

коричнев.>22 000

Должники же, в свою очередь, вынуждены сталкиваться с иным грязным оружием банкиров — коллекторскими агентствами. Постсоветское пространство хорошо знакомо с этими людьми и многие все еще помнят бесчинства коллекторов. Несмотря на регулировку деятельности коллекторских агентств, многие россияне все еще сталкиваются с превышением полномочий со стороны агентов. С января 2017 г. действует закон, который ограничивает деятельность коллекторов, но при этом, все еще можно увидеть следы вандализма этих грабителей, а пострадавшим уже никто не сможет помочь.

В 90-е гг. банки воспринимались как нечто чужеродное, но ввиду острой необходимости в средствах на существование, граждане обращались к ним, чтобы после столкнуться с деятельностью коллекторов. Современность же нас встречает “приятной ширмой” открытости банков и доступности кредитов. Простой человек может с легкостью обратиться в любой банк и оформить займ. Согласно рекламе “Это не займет у вас и 30-и минут!”. И вправду, вам понадобится намного меньше времени, чтоб подписаться на долговую кабалу.

Банковское дело в России не является государственным, и оно не подвержено контролю правительства, поэтому каждый банк является частным и принадлежит отдельному капиталисту или группе акционеров. Нередки случаи, когда подавляющая часть акций банка принадлежит человеку, который является гражданином другой стороны, как например в случае с банком “Иваново”, где 80% акций принадлежат Чарльзу Тейлору. Это одна из самых чудных ситуаций с акционерами банков, но чаще всего, финальный доход от банка приходит на счет вне России. Владельцы банков прекрасно осведомлены о деятельности их организации и в своих “добрых” традициях

они заинтересованы лишь в повышении собственного капитала, а не в изначально доброй цели кредита — помочь нуждающемуся деньгами в долг.

Осведомленный читатель, вероятно, воскликнет: «Но есть же Сбербанк, а он государственный!» — верно, он, формально, государственный. Его настоящий руководитель и де-факто владелец — это Герман Оскарович Греф. Герман Оскарович является счастливым обладателем 0,003096% акций Сбербанка. Это ничтожное число, но на деле цена его пакета акций равняется 2,19 млн долларов. С 2000 по 2007 гг. работал в правительстве РФ на созданной специально для него должности - министр экономического развития. Являясь хорошим знакомым Андрей Казьмина, бывшего председателя Правления Сбербанк Россия, Греф начал работу в Сбербанке. Начал он с того, что стал новым руководителем, как уже понятно из информации выше. Уже к 2013 его личный доход составил 15 млн долларов, а в 2020 г. занял третье место среди глав крупнейших банков мира по личному влиянию на бренд своего банка. При огромном заработке главного человека Сбербанка России, зарплаты рядовых сотрудников, тем временем, не способны превысить 70 тыс. рублей, и это только в Москве — ситуация в регионах еще более плачевная.

Российская система кредитования, как и в большинстве стран, является методом контроля граждан. Благодаря большой задолженности, гражданин не сможет развиваться профессионально, так как основная его потребность — экономическая защищённость — не удовлетворена. Российский народ находится на “кредитной игле”, а кредитная доступность лишь подливает масло в огонь. Люди, сами того не желая, вынуждены брать кредиты, чтобы обеспечить себе лучшую жизнь и постараться выжить в рамках рыночной экономики, но по итогу, становятся долговыми рабами банка, которому должны. Банк обладает преимуществом перед заемщиком, не только на уровне юрисдикции, но и в области знаний, так как не каждый гражданин прекрасно понимает суть договора, что он собирается подписать. Что уж говорить, если не всем людям объясняют разницу между кредитом и ипотекой . Остается только верить в разумность пролетариата и искать возможности для организации полноценной борьбы против капиталистов и банкиров, но это уже совершенно другая тема.