Лидер в сфере кибер-безопасности, компания Palo Alto Networks (PANW) отчиталась за 1 кв. фискального (финансового) 2022 г. (1Q FY22), закончившийся 31 октября, в четверг после закрытия основной торговой сессии в США. Выручка за квартал выросла на 32% до $1,25 млрд. По отношению к 4Q FY21 выручка прибавила 2,3%. Скорректированная чистая прибыль в расчёте на 1 акцию (non-GAAP EPS) составила $1,64 против $1,62 за 1Q FY21. Аналитики, опрошенные FactSet, в среднем прогнозировали, что выручка составит $1,2 млрд и EPS $1,57.

Денежные средства и эквиваленты плюс к/с фин.вложения составили $3,5 млрд на конец квартала. Чистый долг $211 млн в сравнении с $325 млн в конце 4Q FY21.

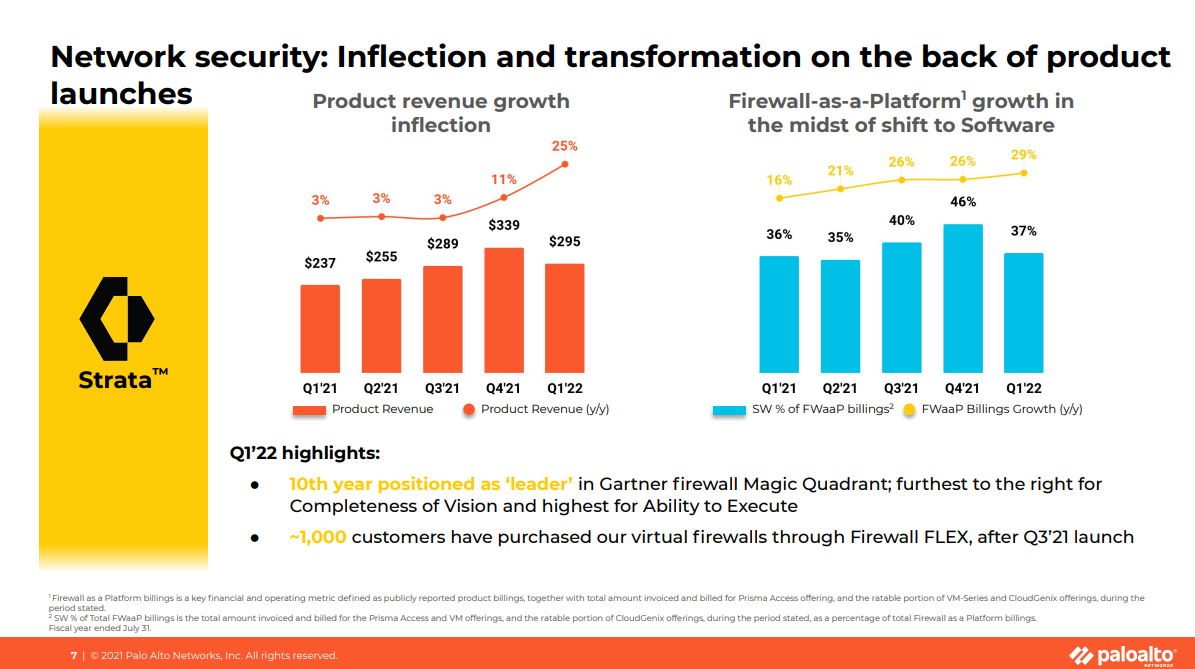

Выставленные счета (billings), включающие выручку и предоплаты за услуги (deffered revenue), выросли на 27,6% до $1,38 млрд. Выручка от подписок и поддержки (Subscription and support) взлетела на 34,3% и достигла $952 млн. Выручка от продажи продуктов (Product) выросла на 24,5% и составила $295,5 млн. Структура выручки: "Product" 23,7% и "Subscription and support" 76,3%. В 1Q FY21 было, соответственно, 25,1% и 74,9%.

Компания отмечает, что сохраняется сильный спрос на сервисы в сфере кибер-безопасности. Среди событий квартала Palo Alto Networks указывает на принятие Конгрессом инфраструктурного пакета, который предполагает рост расходов на широкополосный доступ в Интернет, что поднимет спрос на кибер-безопасность. Также растёт спрос на сервисы в облачной кибер-безопасности. Государственные агентства в США приступили к устранению недостатков в кибер-безопасности, согласно рекомендациям администрации Президента.

Операционные обновления. Количество клиентов Prisma SASE взлетело на 68% до 1805, Prisma Cloud- на 30% до 1723. Число подписчиков сервисов Cortex подскочило на 80,4% до 2859. Число клиентов, которые приносят более $1 млн выручки, выросло на 29% до 1025.

Palo Alto повысила прогноз на полный FY22. Теперь компания ожидает выручку от $5,35 млрд до $5,4 млрд. Это предполагает рост на 26-27% г/г. Billings составят от $6,675 млрд до $6,725 млрд. Прогноз non-GAAP EPS без изменений - от $7,15 до $7,25. Аналитики в среднем ожидали выручку $5,31 млрд и EPS $7,24. По итогам 4Q FY21 Palo Alto Networks прогнозировала выручку $5,275 - $5,325 млрд и Billings $6,6 - $6,65 млрд.

В следующем 2Q FY22 компания прогнозирует, что выручка составит $1,265 - $1,285 млрд и non-GAAP EPS $1,63 - $1,66. Billings ожидаются от $1,51 до $1,53 млрд. Аналитики прогнозировали выручку $1,27 млрд и EPS$1,64.

Акции Palo Alto Networks выросли вчера на 2% и закрылись около $530.

Комментарии. Компания снова продемонстрировала отличные результаты. Растёт доля выручки от подписок и поддержки, что улучшает прогнозируемость денежных потоков. Текущий мультипликатор P/S 12, P/E 86. У компании низкая прибыль и EBITDA, что подразумевает высокие мультипликаторы. По сравнению с 4Q FY21 оценка выросла из-за опережающего роста цены акции. И тем не менее мы не считаем, что P/S является завышенным. Наша рекомендация: держать* акции Palo Alto Networks и покупать*, если у вас их нет в портфеле.

Акции Palo Alto Networks (PANW) входят в состав портфеля SUVE CM.

За время, прошедшее с нашей первой публикации состава портфеля SUVE CM в сентябре 2020, акции Palo Alto Networks взлетели в 2,2 раза.

Полный список наших инвестиционных идей и актуальная структура портфеля здесь.

ВНИМАНИЕ! Ознакомьтесь с важной информацией о блоге и описанием стратегии инвестирования.

Аналитику и все публикуемые нами новости по высокотехнологичным компаниям вы найдёте в нашем телеграм-канале: @SUVECM.

Твиттер: @cmsuve.

Блог на Smart-Lab.

Список всех обзоров квартальных отчётов за 3Q21 по компаниям, акции которых входят в наш портфель, см. по ссылке.

См. также: аналитический обзор отчёта Palo Alto Networks за 4Q FY21.

#palo alto networks #panw #cybersecurity #кибербезопасность #программное обеспечение #акции роста #wall street #долгосрочные инвестиции #ежеквартальный отчет #фундаментальный анализ

*Не является индивидуальной инвестиционной рекомендацией.