Основу рынка Интернета составляет трафик, в широком смысле, это информация в виде запросов и откликов на действия (решения) пользователей работающих в Интернете. Всё остальное есть, таким образом, ёмкость делового (бизнес) и/или частного (личного) пространства в Интернете, в виде перенесения в него коммерческих и личных отношений из реальной (традиционной) среды. Таким образом, последнее есть часть реального рынка, осваиваемого через виртуальное пространство Интернета.

В этой связи, увеличение деловой и частной активности в Интернете, увеличивает трафик, а снижение уменьшает его, т.е. меняется и сам рынок Интернета. Важно понимать, что рост или снижение трафика не означает аналогичной динамики участников делового и частного пространства внутри Интернета. Например, рост трафика на 20% не означает такого же роста объёма продаж для компаний, т.к. запросы могут носить не коммерческий характер, в то время как передача данных осуществлена, т.е. рынок Интернета вырос, а ёмкость деловой и частной среды нет. Может быть также и обратная ситуация: снижение трафика не означает снижения продаж при условии, что уменьшается количество аннулированных, невыполненных, отклонённых заказов и заявок или растёт число покупок и размещённых заказов, т.е. рынок Интернета не увеличивается, а ёмкость деловой и частной среды растёт.

Таким образом, мы подошли к ещё одному принципиальному моменту, что относить к рынку Интернета? Моё мнение, что в узком смысле, ёмкость рынка Интернета, это цена, которую платит потребитель за доступ в сеть (плата коммерческих организаций и частных пользователей в сумме характеризует ёмкость рынка Интернета). В широком смысле, принято ещё включать и весь товарооборот в Интернете. Считаю, что широкое определение допустимо лишь в тех случаях, когда проводят сегментацию и/или формируя ту или иную структуру хотят подчеркнуть значимость для организаций и физических лиц (клиентов) виртуальной сети Интернет. Однако, экономически такой подход ошибочный, так как в самой сети Интернет товар не создаётся. Товар создаётся в реальном секторе экономики, где он уже учтён в момент его выпуска и попадания на склад готовой продукции. Учитывать его ещё и как принадлежащего к виртуальному пространству, раз он реализован через него, только приведёт к двойному счёту одного и того же, а значит завысит реальные данные.

Другими словами рынок Интернета имеет прямую зависимость от изменения деловой и частной активности субъектов рынка. В то время как ёмкость деловой и частной среды, представляющая собой отражение части реального рынка в виртуальном пространстве, не имеет прямой зависимости от изменения трафика в Интернете.

Вступительная часть, предваряющая основной материал статьи, является необходимым элементом в изложении позиции автора, поскольку чётко указывает на то, что конкретно является рынком Интернета, а что есть деловая и личная среда, имеющая свою структуру и использующая Интернет, как один из коммуникационных каналов для связи компаний с потребителями и пользователей Интернета между собой.

Далее более подробно рассмотрим рынок Интернета и наиболее важные его составляющие [3,4]. Все перечисленные ниже составляющие есть реальное воплощение той виртуальной среды в которой действуют физические и юридические лица, где происходит обмен информацией, формируется трафик, т.е. основа рынка Интернета. Такими составляющими являются:

- технологии доступа в Интернет;

- Web-ресурсы сети Интернет;

- торговля в сети Интернет (В2В, В2С);

- Интернет реклама;

- работа через Интернет (удалённый доступ).

Перед тем как разобрать каждое из указанных направлений, как составляющих деловой и личной среды пользователей Интернета, нужно выделить ещё один важный момент, который играет существенную роль в понимании рынка Интернета. Для понимания проблемы необходимо учитывать насколько этот рынок далеко или близко стоит от традиционных рынков товаров, услуг и работ.

В последние годы выделилась большая группа учёных, специалистов, консультантов и прочих лиц, связанных с информационными технологиями, которые считают, что традиционные правила экономики в, экономике, построенной на Интернет - технологиях, не действуют или действуют ограниченно или появляются совершенно новые правила [2,12,27,28,29]. Они стараются показать, что между этими экономиками есть большая разница и что «будущее» за последней.

На примере перечисленных составляющих, хотелось бы показать, что такая точка зрения, является, по меньшей мере спорной. Для этого воспользуемся факторами производства или экономическими ресурсами, которые являются необходимым элементом существования любой экономической системы, в том числе и рынка Интернета.

Известно, что к экономическим ресурсам в экономической теории относится: труд, земля, капитал, предпринимательские способности, знания (информация, НТП), валютно-расчётные (финансовые) отношения [11].

Обратимся к представленным направлениям и рассмотрим их с точки зрения экономических ресурсов. Получается следующая картина: технологии доступа в Интернет представляют из себя часть технологий, рассматриваемых гораздо шире в понятии «Научно-технический прогресс»; Web-ресурсы сайта - это электронная инфраструктура виртуального пространства Интернета, существующая через работу материальной инфраструктуры, т.е. в широком смысле это капитал; торговля в Интернете - это есть также капитал, в виде товаров, услуг и работ реализуемых через каналы Интернета; Интернет реклама - это информационный ресурс; работа по удалённому доступу - это трудовые ресурсы, выполняющие свои обязанности вне офиса.

Таким образом, получается, что из перечисленных экономических ресурсов непосредственно на рынке Интернета применяются: труд, капитал, знания. Опосредованно предпринимательские способности и финансовые ресурсы и в меньшей степени земля, если об это ресурсе говорить, как непосредственно влияющим на рынок Интернета, так как в противном случае земля является первейшим экономическим ресурсом.

На этой основе предварительным будет следующий вывод: в Интернет экономике, так же как и в традиционной экономике, принимают участие все ресурсы без исключения, меняется лишь их место в составе экономических ресурсов. Следовательно, Интернет экономика, это не нечто совсем новое и самостоятельное, а есть логическое продолжение в виде ответвления от экономики в её традиционном современном толковании.

Переходя к основной части нашего исследования рассмотрим рынок Интернета и составляющие его деловой и личной среды.

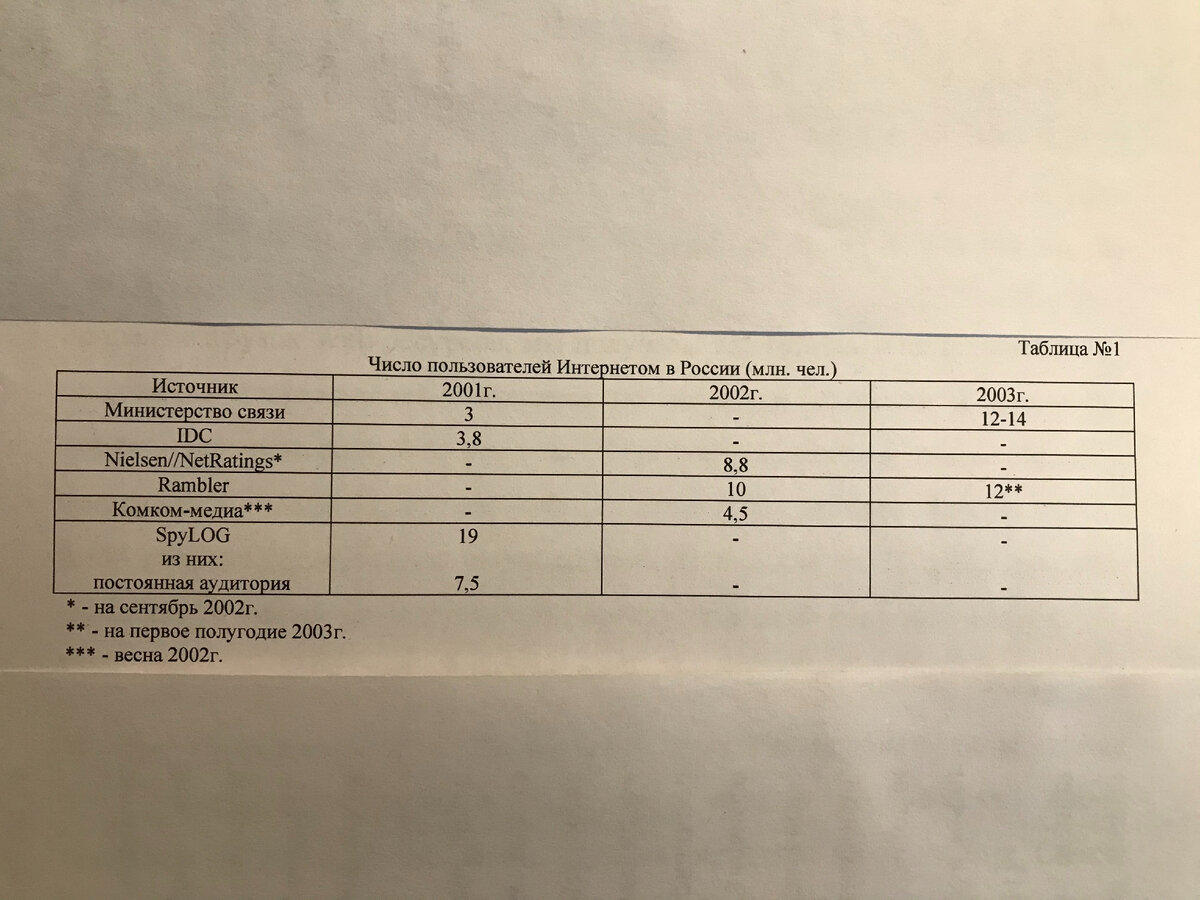

В начале обратимся к рассмотрению российского рынка Интернета за период 2001-2003 года.

Самыми популярными местами пользования Интернетом в России были работа (48%), дом (32%), учёба (21%), Интернет-кафе (12%) (с учётом, того, что пользоваться Интернетом возможно в разных местах). В таблице №1 представлены данные о числе пользователей Интернета в России, из разных источников.

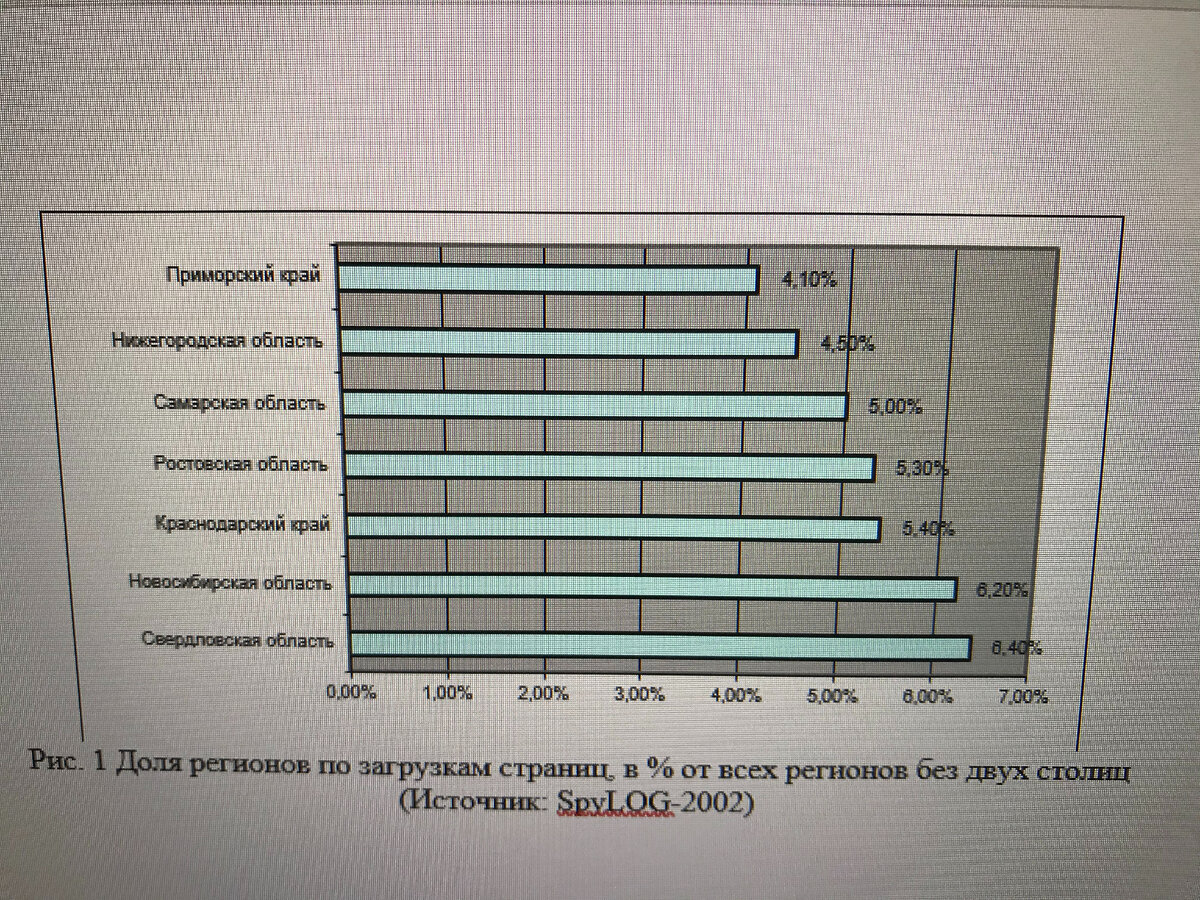

В рассматриваемый период использование Интернета отличалось высокой географической концентрацией. Несмотря на некоторое снижение доли Москвы, на столицу и Московскую область приходилось около половины загрузок Web-страниц. Другим регионом лидером был Санкт-Петербург и Ленинградская область, на них приходилось 12% загрузок Web-страниц. В сумме аудитория этих регионов давала более 60% всего трафика. Существенный вклад в российский Интернет-трафик вносили ещё семь регионов: Свердловская, Новосибирская, Ростовская, Самарская, Нижегородская области, Краснодарский и Приморский край (рис. 1). Все остальные регионы существенно отставали от перечисленной «семёрки» [3,22].

По численности населения в отмеченных регионах ситуация следующая, на 11 наиболее активных регионов приходилось 50 184,9 тыс. чел. [13], а на остальные 78 регионов 92 729,2 тыс. чел. (т.е. соответственно 35% и 65% населения). Получалось, что на регионы по численности составляющие от общего числа жителей страны 35% приходилось 96,9% загрузок Web-ресурсов, а на остальные регионы с 65% населения приходилось 3,1% загрузок Web-ресурсов.

Таким образом, можно проследить и другие данные. По информации Министерства связи РФ (табл.№1) в 2003 году количество пользователей Интернета было 12-14 млн.чел. Принимая от этого количества пользователей процент загрузок Web-ресурсов, мы получаем данные свидетельствующие о количестве пользователей Интернета по регионам наиболее и наименее активно загружающих Web-ресурсы. На активные регионы таким образом приходиться 11,628-13,566 млн. чел., а остальные регионы России 0,372-0,434 млн.чел.. Получается, что в среднем на каждый из 78 субъектов РФ наименее активных по загрузкам Web-ресурсов в 2003 году приходилось от 4769 чел. до 5564 чел. пользователей Интернета, т.е. 1 пользователь Интернета приходился соответственно на 249 чел. (231 чел.).

Как видно из полученных данных, автор принял допущение, что один пользователь Интернета делает одну загрузку Web-ресурсов. Учитывая, что это допущение носит условный характер, можно говорить о том, что в России были регионы, в которых, как количество загрузок Web-ресурсов, так и количество пользователей ниже приведённых.

Согласно данным Monitoring.ru, в 2001 году постоянные пользователи Интернета отдавали предпочтение новостным сайтам, широко использовали Интернет для общения и получения разнообразной информации, в том числе о товарах и услугах. На первое полугодие 2002 года компания Comcon приводила следующие данные: больший процент поисковых запросов относился к новому программному обеспечению (ПО) и к развлечениям. Информация о товарах и услугах, занимала в общем объёме не более 19,2%, а новости 13,5%.

Говоря о поисковых сайтах, то, по данным SpyLOG, в 2002 году лидером среди них был Yandex, на долю которого приходилось 40% поисковых запросов. Следом шли Rambler 23,4%, и на третьем месте Google Search 15,2%.

По данным Rambler’s Top100 тематические предпочтения российской аудитории на конец 2002 года выглядели следующим образом (рис. 2).

Немаловажное значение имеет более подробное рассмотрение в статье указанных выше составляющих деловой и личной среды в Интернете.

Начнём рассмотрение с такой составляющей, как «Технологии доступа в Интернет».

В рассматриваемый период доля DSL-технологии не была сколько-нибудь заметной на отечественном рынке, и это несмотря на то, что она являлась наиболее распространённой формой широкополосного доступа, превосходя ISDN. При этом количество DSL-линий в России не превышало 40 тыс., что было меньше чем в Эстонии, а уровень проникновения не достигал 1%.

У подавляющего большинства операторов количество эксплуатируемых DSL-линий недотягивало до 1 тыс., а к относительно крупным, по международным меркам, можно было отнести лишь пятую часть всех операторских компаний. Несмотря на то, что услуги DSL-доступа предоставляются во многих российских городах, более 70% линий сконцентрированы в Москве и Санкт-Петербурге, а в число городов, где DSL-услуги предоставлялись больше, чем одним провайдером, входили только Екатеринбург и Нижний Новгород.

Как отмечают многочисленные эксперты проблемы развития DSL-рынка в нашей стране находились не столько в технической плоскости, сколько в сфере стратегических подходов к ведению бизнеса. В подтверждение этого достаточно посмотреть на тарифные планы региональных операторов. Для подключения по DSL-линии пользователь должен был заплатить свыше 150 долл., в то время как в Европе этот показатель составлял порядка 100 долл.

Платежи частных пользователей в России достигали 100 долл. в месяц, в Европе средний показатель составлял 30-40 долл.. Ориентируясь на международный опыт, можно сказать, что во всём мире (в основном в развитых капиталистических странах) ежемесячная плата за услуги широкополосного доступа не превышала 4% доходов пользователя.

В таблице №2 приводятся цены российских провайдеров на доступ в Интернет.

Другой важной особенностью российского рынка DSL являлся узкий ассортимент абонентских устройств. Так если на западном рынке DSL-модем можно купить в большинстве Интернет магазинов, то в России предлагались лишь несколько устройств крупнейших производителей, по стоимости недоступных для частных пользователей. При этом на рынке совсем не было DSL-наборов для самостоятельной установки, тогда как, по статистике, во всем мире более 90% частных пользователей подключались именно с помощью таких наборов.

Таким образом, из отмеченных особенностей развития DSL-технологий, следовали и основные направления его развития. Во-первых, операторам необходимо было оптимизировать тарифную политику таким образом, чтобы расходы пользователя на оплату DSL-услуг не превышали 4% от доходов пользователя. Во-вторых, следовало предложить дешёвые абонентские устройства российского производства, по более низкой цене. В-третьих, для привлечения новых категорий пользователей следовало предложить дополнительные услуги, такие как антивирусная защита, VoDSL, VPN.

Другой технологией обеспечивающей доступ в Интернет, является ADSL. По данным Rambler, в России подключение через ADSL, наряду с Dial-Up, в анализируемый период приобрело популярность (десятки тысяч пользователей могли принимать аудио- видео- трансляции из Интернета). В это же время «Точка Ру» объявила о начале продвижения данной технологии на массовый потребительский рынок. Однако, на конец 2002 года в России насчитывалось около 3 тыс. пользователей.

Компания Pyramid Research в своих прогнозах продвижения ADSL в России не отмечала оптимистических тенденций. В частности специалисты компании отмечали, что к 2005 году широкополосным доступом в нашей стране могло быть охвачено не более 6% всех Интернет пользователей т.е. около 0,8-1 млн. чел. (Для тех, кто особенно интересуется вопросом беспроводных технологий, мы рекомендуем познакомится со статьёй «Беспроводные технологии в цифрах и фактах», «Компьютер Пресс» май, 2003г.).

Следующими по порядку в нашем рассмотрении будут «Web-ресурсы сети Интернет».

Исследуемый период характеризовался ростом Web-ресурсов. Согласно данным SpyLOG, за первое полугодие 2001 года число зарегистрированных участников этой статистической системой возросло более чем на 70%, превысив 170 тыс. сайтов (в первом полугодии 2000 года число сайтов составляло около 100 тыс.). На конец 2002 года в системе SpyLOG уже было зарегистрировано свыше 180 тыс. сайтов. Общее количество участников рейтинга Rambler’s Top100 за 2002 год увеличилось на 10%, а по отдельным категориям прирост достигал 29%. Всего в рейтинге на конец декабря 2002 года было зарегистрировано свыше 400 тыс. ресурсов, из них почти 95 тыс. были «активные» сайты (т.е. такие, которые посещаются хотя бы раз в неделю).

Теперь обратим внимание на такую составляющую, как «Торговля в сети Интернет».

В России пользователи чаще всего посещали Интернет-магазины, торгующие техникой, электроникой и компьютерами, а также туристические сайты. Согласно исследованию 2002 года «МАСМИ Москва», наиболее часто при помощи Интернета российские пользователи покупали книги (40%), компьютеры, комплектующие и аксессуары (33%), музыкальные компакт-диски (26%), мобильные телефоны (20%), билеты на концерты, выставки и прочее (20%).

Главной проблемой отдельных профессиональных Интернет – торговцев являлась невысокая развитость рыночной среды и инфраструктуры. Под неразвитостью рыночной среды понимается, прежде всего недостаточное доверие покупателей к новому сервису, а под неразвитостью инфраструктуры – малый оборот по кредитным картам и недостаточное число активных пользователей Интернета, имеющих доступ из дома.

Всего в российской части Интернета, по данным Rambler’s TopShop, на конец 2002 года было зарегистрировано 2683 магазина (на начало 2001 года 1528). Значительная часть которых относилась к разделам «Дом, семья» -21%, «Компьютеры и Интернет» -18%, «Техника и электроника» - 13%, «Отдых и спорт» - 11%.

Подавляющее число магазинов находится в Москве – 1869 и Санкт-Петербурге – 271, что в сумме составляло 2140 магазинов, т.е. 79,7% от их общего количества (при этом доля Москвы среди двух столиц – 87,3%, а по стране – 69,6%). Это ещё раз отчётливо доказывает с одной стороны, высокий уровень внедрения новейших технологий и развития новых бизнесов в Москве, по сравнению с другими субъектами, а с другой, указывает на более высокий уровень доходов населения этого региона.

Российский рынок торговли в Интернете включал в себя несколько сегментов электронной коммерции (деловой среды Интернета), наиболее важными из которых в изучаемый период, были сегменты B2B и B2C-коммерции.

Для российского рынка В2В-коммерции 2002 год стал годом стабильного роста, четко обозначившим тенденцию к дальнейшему развитию. По данным российской исследовательской компании I.B. Partners, менее чем за год число торгово-информационных ресурсов категории В2В в Интернете удвоилось и достигло 117. При этом около 90% крупнейших российских предприятий имели доступ к Интернету, а ежегодный рост российского В2В-рынка, по оценке Brunswick Warburg, составлял 245%. По данным I.B. Partners, руководители российских компаний считали, что объём электронных сделок будет увеличиваться более чем на 100% в год. Согласно данным «Альфа-банка» и «Комильфо - консалтинг», суммарный оборот от операций в сфере электронной коммерции в 2002 году составил 506,5 млн. долл., то на в 2003 и 2004 года этот показатель они планировали на уровне 796,6 млн. долл., и 1 млрд. долл. соответственно.

По оценкам специалистов I.B. Partners, наметившиеся тенденции позволяли рассчитывать на то, что уже к 2004 году оборот российского рынка В2В должен был достигнуть 5 млрд. долл.

Аналитики другого консалтингового агентства IDC выдвигали не столь оптимистичные прогнозы, но так же были уверенны в росте данного рынка. По прогнозам этой фирмы суммарный оборот сегмента В2В к 2005 году должен был достигнуть уровня в 3 млрд. долл.

Результаты активных действий участников рынка В2В за 2001-2003 года можно увидеть на примере запуска электронных бирж. Так в 2003 году, о запуске электронных бирж заявили «Газпром» и РАО ЕЭС. Активно развивался электронный нефтегазовый рынок России, в числе его лидеров Neftegaz.ru, Platts.ru, Servon.ru и «Инмарсис», в торгах на которых принимали участие «ЛУКОЙЛ», «Славнефть», «Юкос», ТНК и «Онако». Начали работать В2В-проекты многих предприятий химической промышленности (Chimforum.ru), тяжёлой (Фонд развития трубной промышленности – Emetex.ru), лесной (Lesprom.ru), сельскохозяйственной (MtsZerno.ru) промышленности, по продаже авиабилетов на чартерные рейсы (Matisse.ru) и др.

В России по данным IDC, сектор В2С рос медленнее, чем в других странах Центральной Европы. Факторами, сдерживающими рост этого рынка выступали: низкий уровень использования потенциальными покупателями в Интернете кредитных карт, слабое развитие сектора розничной торговли и проблемы с доставкой.

Предпоследним рассматриваемым элементом входящим в деловую и личную среду Интернета будет «Интернет реклама».

По мнению специалистов ведущих маркетинговых компаний, в 2004 году ожидалось значительное увеличение объёма мирового рынка Интернет – рекламы. В Global Insight прогнозировали 16% годовой рост рынка Интернет – рекламы и достижение им объёма в 5 млрд. долл.. Аналитики Gartner Group прогнозировали 29%, а в Jupiter Research 38% годовой рост этого рынка. Таким образом, Интернет выделился в один из самых быстрорастущих секторов в мировой рекламной отрасли. Основной причиной этого был рост доходов крупных корпораций, что позволяло увеличивать свои рекламные бюджеты, а также больший спрос на проведение рекламных компаний у заказчиков. Существенно влияет на такую динамику и непрерывный рост числа Интернет пользователей, будущих потенциальных потребителей. Однако быстрый рост и большой потенциал пока не вывел Интернет рекламу в лидеры этой отрасли. Интернет реклама в 2001-2003 годах продолжала оставаться самой незначительной частью рекламного рынка. По расчётам Global Insight, в 2006 году его доля составляла 2-3% в общей структуре мирового рекламного рынка.

В России объём рынка Интернет рекламы, по данным Министерства печати РФ, в 2001 году составлял около 4 млн. долл. при общем объёме рекламного рынка в 1,76 млрд. долл. т.е. около 0,23%. В 2002 году топ - менеджеры рекламных агентств Интернета оценили российский рекламный рынок Интернета в 8,5 млн. долл. т.е. 0,48% от общего рекламного рынка в России по данным 2001 года. Аналитики отмечали, что именно в 2002 году Интернет реклама стала незаменимым и доказавшим свою эффективность рабочим инструментом для большого числа компаний.

Российский рынок услуг в области Интернет – рекламы и маркетинга, являлся в анализируемый период, одним из наиболее интенсивно развивающихся направлений в онлайновом секторе. Согласно исследованию «МАСМИ Москва» свыше 50% пользователей Интернета считали Интернет – рекламу, либо полезной, либо информативной, а 60% посетителей Интернета как минимум раз в две недели в той или иной форме откликались на увиденные рекламные сообщения. Основное внимание пользователей привлекала реклама компьютеров (40%), мобильных телефонов (35%), автомобилей (27%), бытовой техники (21%).

Элементом завершающим наше рассмотрение деловой и личной среды будет «Работа через Интернет».

Об этой составляющей деятельности деловой и личной среды, в исследуемый период, можно говорить как о новом явлении. Немногочисленные данные являются очень разрозненными и не дают полного представления о состоянии работы через Интернет. Другими словами число участников этого сегмента рынка труда, работающих удалённо, пока незначительно.

В этой связи, считаем целесообразным, говоря о работе через Интернет, показать положительные и отрицательные стороны этого сегмента рынка труда.

К причинам, способствующим росту данного сегмента рынка труда относятся:

- поддержка со стороны государства;

- признание и поддержка со стороны профсоюзов;

- стабильное инвестирование в телекоммуникационный сектор;

- падение цен на ПК;

- увеличение пропускной способности линий связи;

- удешевление доступа в Интернет.

К причинам, сдерживающим рост данного сегмента рынка труда относятся:

- ограниченная популярность в силу культурных традиций и недостатка популяризации достоинств данного вида работы;

- недостатки в трудовом законодательстве;

- нехватка грамотных пользователей;

- нехватка персонала для поддержания системы удалённого и мобильного доступа.

По мере роста числа работающих удалённо, с использованием каналов Интернета, будет непосредственно расти и рынок Интернета.

В заключении статьи сделаем выводы, позволяющие выделить наиболее важные моменты проведённого исследования:

1. Рынок Интернета, автор отождествляет с трафиком, т.е. объёмом информации (отправленной и полученной) пользователем по каналам передачи данных. Также рынок Интернета рассматривается не как нечто новое, самостоятельное и самовозникшее в современной экономике, а как естественное, логичное и закономерное развитие всей экономики под воздействием достижений научно-технического прогресса (НТП). На этой основе Интернет экономика, есть одно из множества ответвлений от экономики в её традиционном современном толковании. Таким образом, Интернет экономика неотделима от экономики в целом и является частью последней.

2. Рынок Интернета формируется за счёт трафика, который зависит не только от количества Web-ресурсов и торговли в Интернете, но и оказывают значительный вклад в него технологии доступа в Интернет, ёмкости рынка Интернет рекламы, рынка работы через Интернет и рынка мобильных устройств. Последний позволяет, при их подключении присутствовать в Интернете почти всегда и в любом месте, а следовательно формировать трафик.

Таким образом, перечисленные составляющие влияют на рынок Интернета, и находят своё реальное воплощение в технических средствах и виртуальном пространстве Интернет среды.

3. Проведённый анализ показывает насколько сильной была дифференциация использования Интернета в России в рассматриваемый период. На Москву и Московскую область, Санкт-Петербург и Ленинградскую область приходилось 60% загрузок Web-ресурсов (соответственно 48% и 12%). С учётом других наиболее активных регионов таких как, Свердловская, Новосибирская, Ростовская, Самарская, Нижегородская области, Краснодарский и Приморский край (рис.1), на которые в сумме приходилось ещё 36,9% загрузок Web-ресурсов, получалось, что из 89 субъектов Российской Федерации (РФ), на 11 приходилось 96,9% всех загрузок Web-ресурсов. Следовательно, на 78 субъектов РФ приходилось всего 3,1% загрузок Web-ресурсов.

Результаты исследования показали неравномерность распространения и использования Интернета в России, а также прямую его зависимость от уровня развития народного хозяйства страны и её регионов. Приведённые цифры показывают, что развитие Интернета есть лишь в тех регионах, где работает реальный сектор экономики и имеет низкий уровень там, где кризис российской экономики проявился наиболее сильно. Таким образом, приведённые данные, разрушают миф о виртуальной (электронной) экономике, как «панацеи» от кризисов и наоборот показывают, что она полностью зависит от развития реального сектора экономики, который обслуживает. Следовательно, сам по себе Интернет есть лишь одно из средств коммуникации между субъектами рыночных отношений, а утверждения о его сверхпотенциале являются спекуляцией на новизне и слабости изученности этого нового для экономики явления.

4. Важнейшей составляющей и ключевой опорой любой экономики является развитие собственной материально-технической базы. Поэтому каждый даже самый мелкий элемент экономики зависит и ориентируется на возможности собственного хозяйства и если таких возможностей по каким-либо причинам нет, то в рыночной капиталистической экономике их всегда готов предоставить конкурент. Однако соглашающиеся на это государства не должны забывать, что такая политика ставит хозяйство страны в полную зависимость от компаний тех стран, которые занимают пустующие или незащищённые рыночные ниши. В представленном выше материале получено подтверждение этого вывода. Действующие хозяйствующие субъекты российской электронной промышленности не успевают за новыми тенденциями рынка информационных технологий (ИТ), в том числе за рынком Интернета. В исследуемом периоде это проявилось в наличии узкого ассортимента абонентских устройств, при этом только иностранного производства, в отсутствии собственных продуктов на рынке. Всё это служит уже не первым подтверждением того факта, что рынок ИТ, и рынок Интернета в частности, не контролируется отечественными фирмами, а полностью подчиняется иностранным международным монополиям.

5. Web-ресурсы сети Интернет в России на конец 2002 года составляли 400 тыс. ресурсов. Однако, выделяя из их общего количества только «активные» сайты получается, что таких Web-ресурсов было около 95 тыс. или 22,5%. При этом активными сайтами считаются такие, которые посещаются хотя бы раз в неделю. Другими словами на сайт фирмы заходят не менее 4 раз в месяц. Совершенно очевидно, что такая активность Web-ресурса не может считаться удовлетворительной и отсюда следует вывод, что реально посещаемых российских Web-ресурсов коммерческих и некоммерческих организаций (резидентов и нерезидентов) ещё меньше.

По данным Росстата [23] в 2004 году Web-ресурсы (сайты) имели 17 496 организаций по всем видам деятельности, т.е. если даже не учитывать возможное изменение с 2002 года по 2004 год в количестве Web-ресурсов вообще, то получается, что ресурсы коммерческих организаций составляли 4,3% от общего количества Web-ресурсов (это без разбивки на активные и неактивные).

Учитывая по данным Росстата, что 17 496 Web-ресурсов отечественных организаций это 14,4% от общего числа обследованных организаций, мы ещё раз получаем доказательство того, что элементы Интернет экономики в виде Web-ресурсов и других элементов не являются ведущим звеном в развитии экономики страны, региона и организации.

Таким образом, Web-ресурсы это обслуживающий, вспомогательный элемент необходимый тогда, когда организация успешно развивается в рамках всей экономики. В противном случае Web-ресурсам приписывается необоснованно преувеличенная роль сверх эффективного инструмента, которую в кризисных условиях они не выполняют.

6. Неравномерность развития Интернета в России подтверждается не только данными приведёнными в пункте 3 представленных выводов. Другим доказательством этого явления служит размещение Интернет магазинов в стране. Так если, на Москву приходиться 1869 магазинов, Санкт-Петербург 271 магазин, то на каждый из оставшихся 87 субъектов РФ в среднем приходиться 6 магазинов, что в 311 раз меньше чем в Москве и в 45 раз меньше чем в Санкт-Петербурге.

Приведённые в статье данные, конкретно подтверждают не только высокую степень дифференциации в развитии Интернета в России, но и ещё раз показывают, что этот рынок тяготеет к наиболее развитым регионам, т.е. действует как вспомогательный, а не как основной, движущий элемент развития экономики.

7. Рассмотренное в основном тексте статьи состояние рынка Интернет рекламы, показало, что он не превышает 0,5% от общего объёма рекламного рынка в России. В заключении, хотелось бы обратить внимание, на точку зрения о роли Интернет рекламы для компаний, которую высказывали в анализируемый период аналитики разных консалтинговых агентств. Ими отмечалось, что именно в 2002 году Интернет реклама стала незаменимым и доказавшим свою эффективность рабочим инструментом для большого числа компаний.

Приводимые на протяжении всей статьи данные, ставят под сомнение однозначность такого высказывания аналитиков о таком важном значении Интернет рекламы для фирм. Все дело в том, как уже было показано выше на основе статистических данных, что из общего числа организаций (обследованных) в 121 500, только 14,4% имели свой собственный Web-сайт. Учитывая, что организации и не имея сайта могли размещать рекламу в Интернете, то получается, что либо реклама мало эффективна, так как в противном случае организации решили бы завести собственные сайты, чтобы не платить рекламным агентствам, либо создание, поддержание и обслуживание сайта дорого для средних и мелких фирм, поэтому им выгоднее использовать разовые или регулярные контакты с рекламными агентствами Интернета, что в обоих случаях сдерживает распространение Интернета.

Таким образом, развитие Интернета и необходимость в использовании его инструментов реально возникает у организаций только тогда, когда будет развиваться экономика страны в целом, после чего Интернет сможет взять на себя ограниченную часть обязанностей реального сектора экономики.

Список использованных источников:

1. Будущее России на мировом ИТ – рынке, Андрей Колесов // PC WEEK/RE №19, 28 мая, 2002.

2. Гейс Б., Бизнес со скоростью мысли. Изд. 2-е, исправленное – М.: Изд-во Эксмо-Пресс, 2001. – 480 с., илл.

3. Интернет в цифрах и фактах, с. – 8-19. // Компьютер Пресс №2, февраль, 2003.

4. Интернет как новая глобальная индустрия (анализ, тенденции, прогнозы), Александр Прохоров, с. – 34-38. // Компьютер Пресс №1, январь 2001.

5. Инфокоммуникации России в 2001 году, Пётр Чачин // PC WEEK/RE, №11, 26 марта, 2002.

6. Инфокоммуникации России в 2002 году, Пётр Чачин // PC WEEK/RE, №9, 18 марта, 2003.

7. Инфокоммуникационный сектор страны в 2003 году, Пётр Чачин // PC WEEK/RE, №9, 16-22 марта, 2004.

8. Информатизация России, год 2002-й, Владимир Дрожжинов // PC WEEK/RE №2, 28января, 2003.

9. Информатизация России, год 2003-й, Владимир Дрожжинов // PC WEEK/RE №8, 9 марта, 2004.

10. Леонид Рейман об итогах работы отрасли, Пётр Чачин // PC WEEK/RE, №1, 2002.

11. Микроэкономика. Теория и российская практика: Учебник для студентов вузов, обучающихся по экономическим специальностям и направлениям/Под редакцией А.Г. Грязновой и А.Ю. Юданова. 2 изд. – М.: ИТД «КноРус», «Издательства ГНОМ и Д», 2001. – 544 с., илл. (Экономическая теория и российская практика) ISBN 5-296-00118-4

12. Правильный проект, Андрей Марков (andrei.markov@advisor.sp.ru), с.-28-32 //Инфо-Бизнес, 28 ноября 2000 №41-42

13. Регионы России. Социально-экономические показатели. 2011: Стат.сб. / Росстат. – М., 2011. – 990 с. ISBN 978-5-89476-327-9

14. Российский ИТ рынок во 2 квартале 2003 года // PC WEEK/RE, №34, 2003.

15. Российский ИТ рынок в 1 квартале 2003// PC WEEK/RE, №22, 17 июня, 2003.

16. Российский ИТ рынок в 2001 году // PC WEEK/RE, №12, 2-8 апреля, 2002.

17. Российский ИТ рынок в 2002 году // PC WEEK/RE, №12, 8-14 апреля, 2003.

18. Российский ИТ рынок в 2003 году // PC WEEK/RE, №10, 23 марта, 2004.

19. Российский ИТ рынок в 3 квартале 2002 года // PC WEEK/RE, №46, 2002.

20. Российский ИТ рынок в 3 квартале 2003 года // PC WEEK/ RE, №46, 9-15 декабря, 2003.

21. Российский ИТ рынок в 4 квартале 2001 года // PC WEEK/RE, №8, 5-11 марта, 2002.

22. Российский сегмент Интернета быстро растёт, Пётр Чачин // PC WEEK/RE, №39, 21 октября, 2003.

23. Россия в цифрах. 2012: Крат.стат.сб./Росстат-М., 2012. – 573с. ISBN 978-5-89476-333-0

24. Рынок информационных технологий в 2000-2002 годах (цифры, тенденции, анализ), Александр Прохоров, Николай Прохоров, с. – 8-22. // Компьютер Пресс №1, январь 2002.

25. Рынок информационных технологий в 2002-2003 годах (цифры, тенденции, прогнозы), Светлана Шляхтина, Александр Прохоров, с. – 8-15. // Компьютер Пресс №1, январь 2003.

26. Рынок информационных технологий на рубеже тысячелетия (цифры, тенденции, анализ), Александр Прохоров, с. – 8-16. // Компьютер Пресс №1, январь, 2001.

27. Сигел Дэвид, Шагни в будущее. Стратегия в эпоху электронного бизнеса/Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2001. – 384 с.: ил.

28. Синергия, Владимир Ляпоров (Vladimir.liaporov@partners.ru), с. 24 //Инфо-Бизнес, 28 ноября 2000 №41-42

29. Сливотски А., Моррисон Д., Маркетинг со скоростью мысли. – М.: Изд-во Эксмо, 2002. – 448с.

30. Хроника пикирующей Интернет экономики, Владимир Богданов, с. – 39-43. // Компьютер Пресс №1, январь, 2001.

31. IDC: а рынок всё растёт, Алексей Максимов // PC WEEK/RE, №25, 8 июля, 2003.

32. IDC – об ИТ и вертикальных рынках, Елена Гореткина // PC WEEK/RE, №37, 2003.