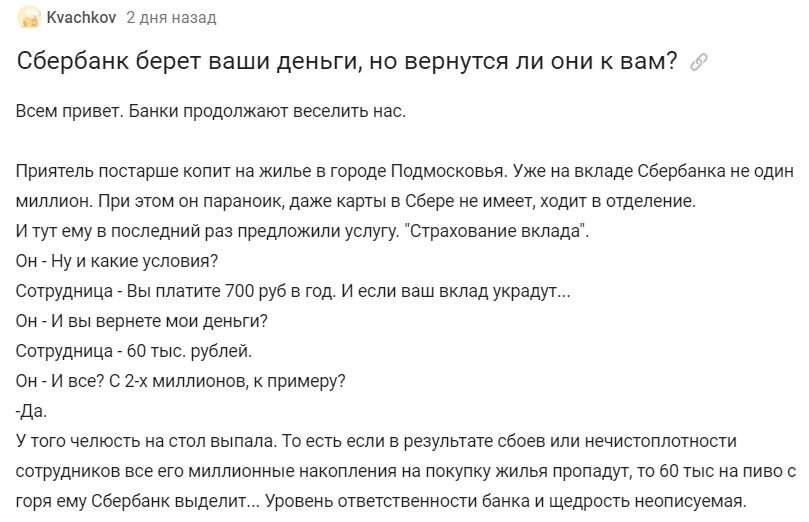

На популярном развлекательном сайте появилась история о том, как клиенту Сбербанка навязали услугу по страхованию вклада за 700 рублей, при этом гарантируя возврат аж… 60 тысяч рублей. Вот скрин истории, если кто-то не видел:

Я сразу понял, что здесь что-то не так – вклады не нужно страховать отдельно, они изначально застрахованы в системе страхования вкладов от АСВ. То есть, даже если банк разорится, вкладчик через 2 недели получит всю сумму в пределах 1,4 миллионов рублей. И клиенты прекрасно об этом знают, поэтому банк вряд ли стал бы продавать страховки тем, кто держит у него миллионы рублей.

Но на самом деле в истории есть часть правды – просто речь идет не о вкладах, а о картах. Сбер (а точнее, входящее в его экосистему СберСтрахование) уже давно навязывает клиентам услугу по страхованию карты на случай мошенничества.

Если кратко, то условия там такие:

- есть 4 варианта стоимости – от 1 590 до 6 600 рублей в год;

- от цены полиса зависит сумма страховой защиты, она, соответственно, составляет от 60 до 350 тысяч рублей;

- клиенту страхуют все банковские карты Сбербанка от завладения третьими лицами и от кражи хакерами, и заодно – документы и личные вещи от утраты или повреждения.

Другими словами, застраховать за 700 рублей карту на сумму в 60 тысяч невозможно – готовьтесь выложить 1 590 рублей.

Кстати, в памятке застрахованного лица на сайте банка говорится, что страховка работает в отношении карт, счетов и вкладов. То есть, ее явно могли продавать и вкладчикам – даже в описанной выше истории, где у клиента нет даже карты Сбера.

Самый главный подвох в этой страховке – очень неясные критерии страхового случая. Представим, что вам позвонил «сотрудник службы безопасности Сбера» (из тюремного call-центра), напугал тем, что с вашей карты воруют деньги, и попросил перевести все на безопасный счет.

Смотрим в перечень страховых случаев: похищение денег путем завладения данными карты в результате кражи, грабежа и разбоя, а также несанкционированный денежный перевод. Несанкционированный – когда клиент не знает о переводе, что тоже не подходит (ведь жертва переводит деньги мошеннику самостоятельно и в здравом уме). Кражи через методы социальной инженерии (что сейчас бывает чаще всего) в списке страховых случаев нет, а потому и страховка тут не работает.

А если деньги переводятся с карты клиента без его ведома – то это вроде как вина банка, ведь он не выявил такой перевод и не заблокировал его.

И еще один момент: страховка не просто дорогая, а очень дорогая. Если купить самый дешевый полис, он обойдется в 2,65% от страховой суммы. Учитывая, что Сбер только недавно стал давать по своим вкладам 7% годовых, больше трети процентов он заберет обратно в виде страховой премии.

Каждый должен сам решить, стоит ли поддаваться на уговоры банка и оформлять такую страховку. Мы лишь скажем – в том же Альфа-Банке можно открыть вклад под 9,01% годовых, еще в 3 банках – под 8,5-8,6% годовых, без платных подписок и лишних страховок. Учитывая, что любой вклад автоматически застрахован на 1,4 миллиона рублей, стоит выбирать банк просто по принципу самой высокой процентной ставки (и тут Сбер гарантированно проиграет).