На днях горячо обсуждали покупку металлургов с друзьями - стоит ли брать сейчас, когда будет вершина цикла и что будет с дивидендной доходностью.

Разумеется это про черную металлургию: Северсталь, НЛМК и ММК.

Конечно, главным аргументом "за" были неприлично высокие дивиденды.

Главная опасность такой покупки - "что будет дальше?". Мы ведь покупаем в долгосрок и для дивидендов.

По этому я решил сформулировать свои критерии по которым я буду добавлять металлургов в дивидендный портфель.

Буду рад с вами их обсудить в комментариях.

Но для начала я объясню в чём я вижу риски их покупки в дивидендный портфель на данный момент.

Главная опасность

Приведу обобщенный пример на круглых цифрах для наглядности:

Имеем: акции компании А стоимостью в 100 рублей и с дивидендами 18 рублей в год(соответственно 18%).

Металлурги сейчас и приносят около 15-19% годовых за 2021 год.

Ключевая ставка растет, а значит инвестиции с высоким риском (акции) должны приносить всё большую доходность.

Здесь не придираемся, это в общих чертах, грубыми мазками.

А далее цикл завершается, цены падают вниз, не много это сгладит высокая инфляция, но всё равно будет существенное снижение.

Причины здесь не важны - Китай давит на цены, много продукции на рынке или новые налоги от государства на сверхприбыль. Просто любой цикл заканчивается.

И что мы наблюдаем:

Компания А начинает меньше платить дивидендов(прибыль же сократилась). Дивиденды становятся около 7 рублей на акцию вместо 18.

Если смотреть по нашим металлургам, то их дивиденды в 2,5 раза выше в 2021 году, чем в предыдущие года, т. е. соответствуют нашему примеру.

При цене в 100 рублей за акцию и 7 рублей дивидендами наша доходность составляет 7% годовых.

На данный момент, можно купить облигацию под 9% годовых, а если ключевую ставку будут поднимать, то и выше.

Возьмём, что такая ставка приблизительно и останется, для примера это не суть важно.

Вкладывать в акции с дивидендной доходностью в 7%, на фоне облигаций под 9%, не захотят.

А значит, стоимость акций будет снижаться.

Знаю, всё просто, но здесь и не нужна глубокая аналитика, главное общий принцип понятен.

И наша компания А снижается до 70 рублей за акцию, что при 7 рублях дивидендами приносит 10% дивидендной доходности.

Металлурги так и приносили в 2019-2020 годах около 9-12% годовых.

Результат

У вас деньги работают с 7% дивидендной доходностью. Выйти из компании А возможно только с большими убытками, которые отчасти покрыли предыдущие дивиденды.

И всё же:

- нет высоких дивидендов

- большой лось селится в вашем портфеле.

Что делать?

Определить дивидендную доходность с которой вы готовы любить своего лося. 🙂

Моя желаемая плановая дивидендная доходность 8% годовых чистыми или 9,19% до уплаты налога.

Вполне, реально, согласны?

А теперь переходим к нашим металлургам.

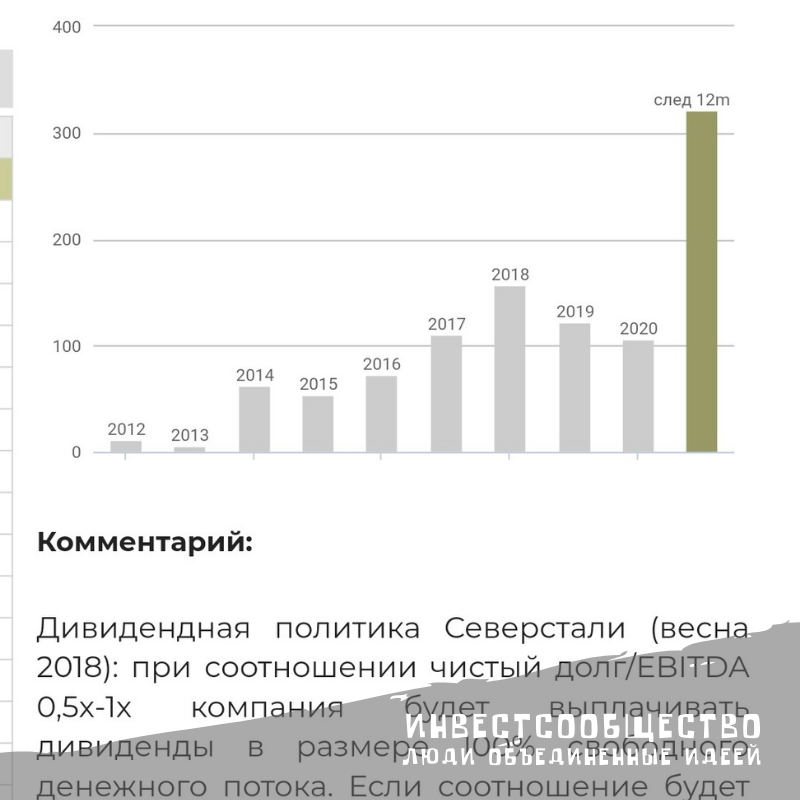

Северсталь

На скриншоте видно, что 2021 год это аномалия, по этому берем среднюю выплату дивидендов в 120 рублей.

По факту, я считаю, что дивиденды в последующие года будут выше 120 рублей. Факторов множество, но лучше посчитать по худшему сценарию.

Если 120 рублей это 9.19%, то стоимость акции должна быть 1305 рублей.

Тадам:

Согласитесь, маловероятно, с учетом качества компании Северсталь, я готов брать выше. Сам добирал по 1550 рублей в июне и то, потому что у меня её было "ну оооочень мало"!

ММК

Так же привожу скриншот:

Средняя около 5 рублей дивидендами.

Если 5 рублей это 9.19%, то стоимость акции должна быть 54 рубля.

Такую цену мы ещё можем увидеть, но ММК мне не нравится. Слишком уж зависима.

Я про самообеспеченность углем, как например у Северстали.

НЛМК

Думаю догадались, алгоритм всё тот же.

Вот скриншот:

Пусть будет 20 рублей.

Если 20 рублей это 9.19%, то стоимость акции должна быть 217,6 рублей.

А вот тут уже интересно. Комания увеличивает капитальные затраты это может сказаться и даже на выдуманных мной 20 рублях на акцию. Не считая налогов, экспортных пошлин и многого другого.

P. S. Когда я пишу, что цена акции "должна быть" я не имею ввиду, что она дойдет до такой цены. Я лишь говорю о приемлемой цене покупки для моей дивидендной стратегии.

ВОПРОС, а что вы думаете о покупках металлургов для дивидендной стратегии? Давайте обсудим в комментариях. 🙂

Об авторе:

- Не является индивидуальной инвестиционной рекомендацией.

- Бесплатные краткие консультации по личным финансам в г. Иваново. Провожу в живую, пообщаемся! Дам направление над чем работать, что бы ваша жизнь в плане финансов стала комфортнее!

Пишите, буду рад пообщаться.

ПОЛЕЗНЫЕ СТАТЬИ:

Итоги портфеля за октябрь 2021

P. S. Поддержи канал подпиской, лайком или комментом, тебе ничего не стоит, а мне приятно👍.