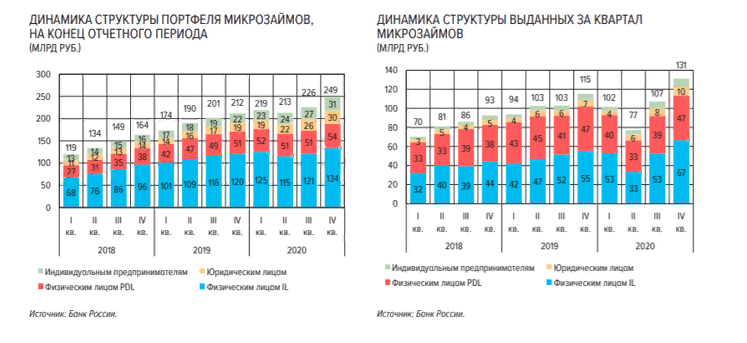

Микрозаймы многие до сих пор воспринимают как что-то нелегальное, сомнительное и даже опасное. Тем временем микрофинансовые организации продолжают работать, а популярность их услуг растет. Центробанк подсчитал, что в 2020 году портфель займов МФО составил 249 млрд рублей, что на 18% больше, чем годом ранее. Неужели в России так много людей, которые готовы брать деньги под невероятные проценты, не боясь последствий. Или все же распространенные мнения о микрозаймах ошибочны?

Миф 1. Это мошенники

Первые частные кредитные кооперативы, которые выдавали небольшие суммы «до зарплаты», массово открывались в 90-е годы. Действительно, они работали по своим правилам, поэтому сохранилось устойчивое мнение, что МФО никому не подчинены.

В 2010 году принят ФЗ №151 «О микрофинансовой деятельности», затем в него неоднократно вносили поправки, ужесточающие требования к работе микрофинансовых организаций. Сейчас все легальные МФО включены в единый реестр ЦБ РФ. Их деятельность контролирует не только регулятор, но и налоговая. Если решили взять заём, проверьте, есть ли компания в официальном перечне Центробанка. При исключении из него организация не имеет права работать и выдавать деньги под проценты.

Миф 2. Кредитуют всех подряд

Принято считать, что МФО не требует документы о доходах, не проверяет кредитную историю. Поэтому заявки рассматривают очень быстро и выдают деньги всем желающим.

Плохая новость для любителей набрать кредиты «где только можно» – последние поправки в закон обязывают МФО рассчитывать показатель предельной долговой нагрузки клиента. Поэтому закредитованным заемщикам теперь получить «быстрые» деньги нереально. Исключение – суммы до 10 тыс. рублей.

Миф 3. Микрозаймы берут только маргиналы

Чтобы опровергнуть это суждение, рассмотрим портрет заемщика. Банк России приводит статистику, что из 249 млрд рублей микрозаймов, выданных в 2020 году, деньги получили:

- 31 млрд рублей – индивидуальные предприниматели;

- 30 млрд рублей – юридические лица;

- 54 млрд рублей – физлица (PDL – займы «до зарплаты»);

- 134 млрд рублей – физлица (IL – на срок больше 30 дней).

Как видим, 24,5% в портфеле – микрозаймы для бизнеса. Назвать их представителями лиц с низкой социальной ответственностью сложно.

Относительно возрастных критериев граждан-заемщиков посмотрим данные НБКИ:

- 26,7–31,4% – младше 30 лет;

- 29,5–30,4% – клиенты 30–39 лет;

- 15,3–16,2 – 40–49 лет.

Решающую роль для таких клиентов играет возможность получить деньги быстро на срочные нужды, так как банк рассматривает заявки иногда больше недели, а МФО – за несколько минут, редко – до 1 дня.

Миф 4. Невероятные переплаты

Спорить сложно, что раньше долги по микрозаймам росли, как «снежный ком». Но законом №554 утвердили новые правила:

- Ежедневная ставка по кредиту не может превышать 1%, то есть в год начислят не больше 365%.

- Если договор составили на срок меньше года, то максимальный размер переплаты не превысит сумму займа более, чем 1,5 раза.

- При выдаче 10 тыс. рублей на срок до 15 дней МФО не имеют права требовать выплатить, кроме долга, больше 30%.

Под переплатой понимают не только начисленные проценты, но и штрафы, неустойки.

Миф 5. Будут угрожать, заберут жилье

Легенды о злостных коллекторах давно ушли в прошлое. В микрофинансовых организациях есть свои отделы по работе с должниками. Иногда они прибегают к услугам профессиональных коллекторских агентств. Но все эти компании официально зарегистрированы и работают исключительно в рамках закона.

Квартиру или другую собственность должника никто не имеет права забрать без решения суда. Кроме того, любые действия кредиторов или коллекторов можно обжаловать.

Стоит ли брать микрозаем? Какие плюсы и минусы? Все ответы ищите в статье на Банкирофф.ру.