Для большинства населения приобретение крупной покупки без привлечения заемных денег невозможно.

И речь не только о покупке жилья, но и, например, о приобретении грузового автомобиля, что и сделал герой данной статьи.

Чтобы приобретаемый транспорт не оказался в залоге у банка, кредитный договор на сумму 1 440 000 руб. был оформлен как на потребительские нужды.

Срок выплаты по кредиту составлял 5 лет, а проценты за пользование кредита составляли 25,5 годовых, таким образом, ежемесячный платеж составил 43 тыс. руб.

Более трех лет платежи по кредиту вносить удавалось, но, в дальнейшем, заемщик выполнять свои обязанности не смог, в результате, банк потребовал досрочного погашения задолженности, а после обратился в суд.

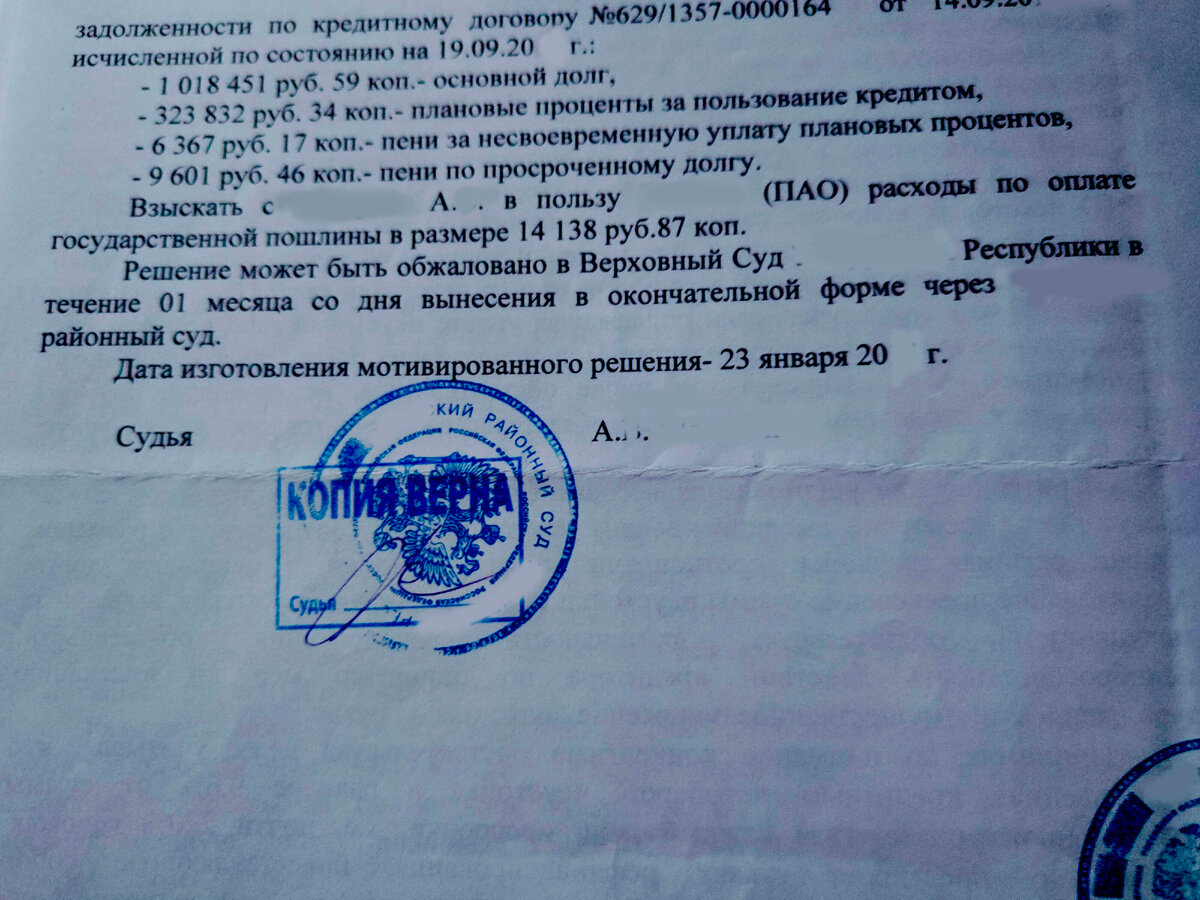

Разумеется, суд требование кредитора, основанное на договоре, удовлетворил, а заемщик превратился в должника с суммой задолженности в 1,35 млн. рублей.

Решение суда заемщиком обжаловано не было и вступило в законную силу, а выданный на его основании исполнительный лист направлен в районный отдел судебных приставов на исполнение.

Кроме него вскоре на исполнении у судебных приставов появились документы о взыскании с должника транспортного налога, страховых взносов в пенсионный фонд и государственных пошлин.

Таким образом, исполнительное производство стало сводным производством (статья об объединении исполнительных производств в сводное), а должник удостоился особого, хотя и не пристального внимания со стороны судебных приставов.

Выразилось это в том, что постановления о возбуждении исполнительного производства направились ему заказной корреспонденцией с уведомлением о вручении, а также вынесением постановлений о запрете регистрационных действий в отношении как транспортных средств, так и недвижимого имущества, находящегося в собственности должника.

Кроме этого, на все выявленные судебными приставами банковские счета должника были направлены постановления о списании денежных средств со счета.

Началась черная полоса не только со стороны приставов, но и со стороны клиентов.

Ценные грузы для перевозки, более высоко оплачиваемые, после проверки банка данных исполнительных производств доверять перестали, а значит, и заработок снизился.

Продать ненужный автотранспорт из-за запрета не получалось, в результате, росла задолженность по транспортному налогу.

Помощь пришла неожиданно со стороны банка, который, не получая от приставов взыскиваемых с должника денежных средств, так как все списанные с его счетов деньги распределялись в пользу налоговой службы и пенсионного фонда (статья о распределении денежных средств), намекнул должнику о возможности продать его долг с хорошим дисконтом.

Должник намек понял и стал искать представителя для выкупа своего долга.

Вскоре вопрос был решен, и долг по договору цессии перешел к представителю должника.

Представитель оказался человеком порядочным, взыскивать всю сумму перешедшей к нему задолженности с должника не стал, взяв с него только потраченную на покупку задолженности сумму и вознаграждение за оказанные услуги.

Однако, продажа долга взыскателем основанием для окончания исполнительного производства не является, и исполнительное производство и после покупки долга оставалось у судебного пристава на исполнении.

Продолжение