Аннотация. Материал статьи, предложенный вашему внимаю, является небольшой частью и продолжением, проведённого автором, исследования по изучению формирования и развития российского рынка информационных технологий [4,5]. Ниже будет показано на примере нескольких отечественных дистрибьюторских компаний, изменение показателей их работы за 2000-2003 гг. и рассмотрена роль регионального фактора.

Введение. Работа компаний дистрибьюторов на российском рынке информационных технологий и в частности в таком его сегменте как персональные компьютеры важна и интересна для изучения по нескольким причинам. Как известно дистрибьютор в логистической цепи, как правило, занимает место между производителем и дилером. Поэтому, во-первых, изучение работы дистрибьюторов позволяет установить наиболее крупные каналы поставки (продвижения) компьютерной техники в Россию от производителей к более мелким партнёрам и определить товарооборот дистрибьюторской сети. Во-вторых, изучение их работы позволяет сформировать представление как, о тех, кто поставляет продукцию (производители, иностранные фирмы посредники), так и о тех, кто её продвигает дальше по каналам сбыта (дилеры, торговые дома, комиссионеры) до конечного потребителя. Таким образом, складывается представление о партнёрской (дилерской) сети дистрибьюторов в России. В-третьих, и это автор отразил в своём исследовании, появляется возможность сформировать структуру продаж компьютерной техники дистрибьюторскими компаниями по регионам (округам) страны.

Материалы и методы. Материал статьи, являясь частью обширного исследования, в плане перечисления материалов и методов имеет некоторые ограничения. Эти ограничения сводятся к тому, что по отношению к приведённой статье невозможно применить все методы, которые использовались для изучения российского рынка информационных технологий и, в то же время нужно указать те, которые к ней имеют отношение. В этой связи автор перечислит несколько методов, которые в том числе применялись и при изучении исследуемого в статье вопроса.

Динамический и статический подходы к изучению рынка информационных услуг и его сегментов (подсегментов). Подходы тесно связаны между собой. Первый означает изучение рынка в развитии, в динамике, в движении. Второй, наоборот изучение состояния в какой-то определённый момент. При этом, например изучение рынка за ряд лет, позволяет говорить о том, что мы рассматриваем его в динамике, делая прогнозы его развития на будущее, а например, рассматривая из этого ряда лет, года по отдельности используем уже статический подход, чтобы точнее разобраться в том как и на основе чего рынок формировался. Тут важным становиться уже уровень декомпозиции изучаемого периода времени исследователем, потому что он имеет логические ограничения. Так например, состояние рынка каждый час, день и неделю для исследования не имеет принципиального значения, а вот за месяц, квартал, полугодие может быть положено в основу изучения состояния рынка в этих временных периодах при статическом подходе [6].

Системный подход к изучению экономических явлений, т.е. применительно к теме исследования, это комплексное изучение рынка информационных технологий как единого целого с позиций системного анализа. Задача применить такой подход в исследовании является трудной, так как приходиться учитывать взаимосвязь отдельных элементов, изучать отдельные сегменты и подсегменты, как структурные части более сложной системы (рынка) и выявлять роль каждого из них в общем процессе функционирования и развития рынка информационных услуг [6].

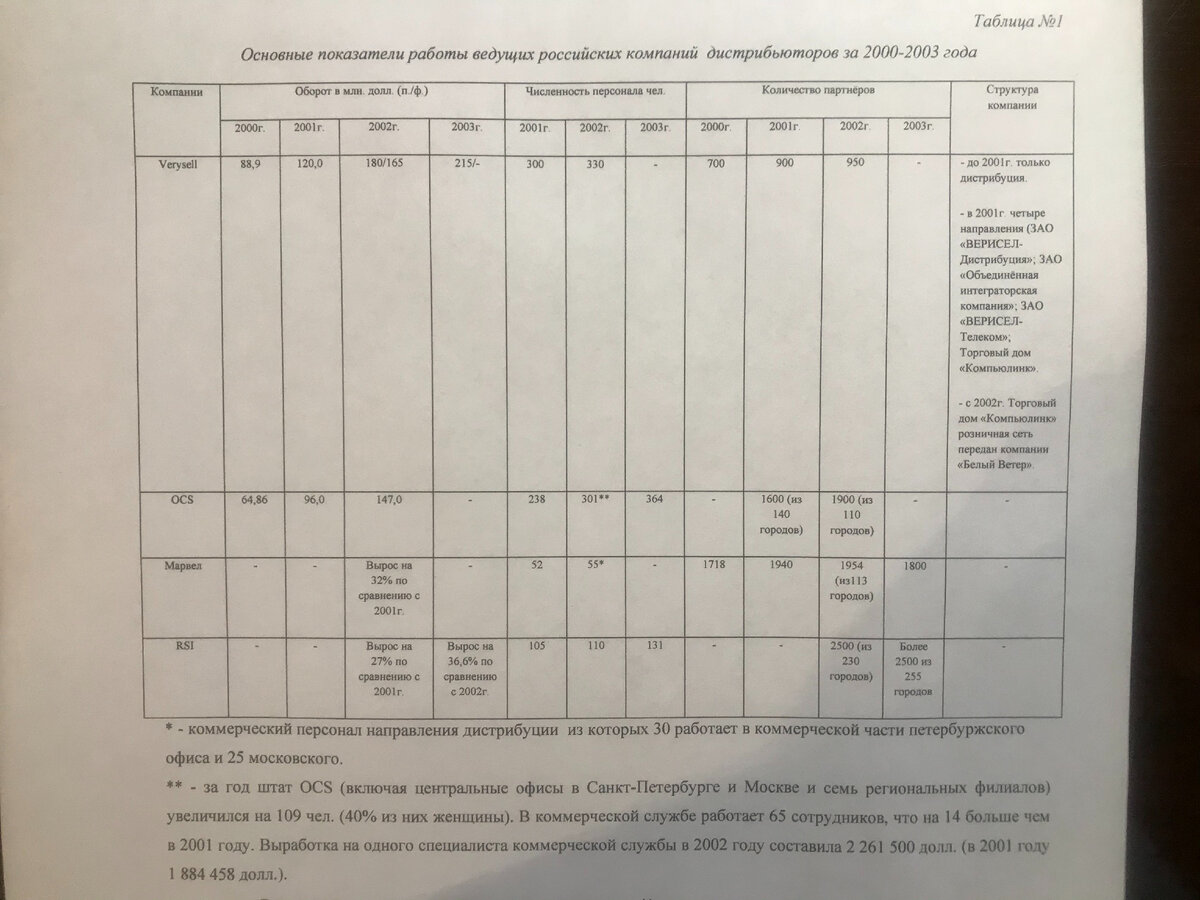

Обсуждение. Более подробно в статье рассмотрим работу ведущих компаний дистрибьюторов на российском рынке информационных технологий. Ключевые параметры работы дистрибьюторов отражены в таблице №1.

Отметим, что в рассматриваемый период по всем приведённым в таблице №1 показателям, компании дистрибьюторы показывали рост.

Дистрибьюторы, которые представлены в материале статьи, как одни из основных на рынке информационных технологий, включают Verysell, OCS, Марвел и RSI.

Компания Verysell: товарооборот вырос с 88,9 млн.долл. (2000 г.) до 215 млн. долл. (2003 г.), т.е. на 126,1 млн.долл. (в 2,41 раза). Число сотрудников выросло с 300 чел. (2000 г.) до 330 чел. (2001 г.), т.е. на 30 чел. (на 10%). Количество партнёров выросло с 700 (2000 г.) до 950 (2002 г.), т.е. на 250 (на 35,7%) [17,18].

Компания OCS: товарооборот вырос с 64,86 млн.долл. (2000 г.) до 147,0 млн.долл. (в 2002 г.), т.е. на 82,14 млн.долл. (2,26 раза). Число сотрудников выросло с 238 (2000 г.) до 364 (2002 г.), т.е. на 126 чел. (на 52,9%). Количество партнёров выросло с 1600 из 140 населённых пунктов (2001 г.) до 1900 из 110 населённых пунктов (2002 г.), т.е. на 300 (на 18,75%) [1,14].

Компания Марвел: товарооборот вырос в 2002 году по сравнению с 2001 годом на 32%. Число сотрудников изменилось незначительно с 52 чел. (2001 г.) до 55 чел. (2002 г.). Количество партнёров выросло с 1718 (2000 г.) до 1954 (2002 г.), т.е. на 236 и несколько снизилось в 2003 году составив 1800, что больше, чем в 2000 году на 82 (на 4,77%) [7].

Компания RSI: товарооборот вырос с 2001 года по 2003 год на 63,3%. Число сотрудников увеличилось со 105 чел. (2001 г.) до 131 чел. (2003 г.), т.е. на 26 чел. (на 24,76%). Количество партнёров за 2002 и 2003 года осталось неизменным 2500, хотя выросло количество мест их расположения (населённых пунктов, городов) с 230 в 2002 до 255 в 2003 году [2,15,16].

Важно указать на то, что автор для работы использовал в первую очередь данные публикуемые в периодической печати и рассматриваемые компании дистрибьюторы занимали лидирующее положение не на всем российском рынке информационных технологий, а на отдельном сегменте — рынке персональных компьютеров.

Для определения положения и уровня развития компаний дистрибьюторов были выделены три показателя, по которым проводилось сравнение. Выбор показателей с одной стороны, в значительной мере был предопределён наличием имеющихся данных, что накладывало известное ограничение на возможности исследования работы дистрибьюторов на рынке информационных технологий. С другой стороны, выбранные показатели комплексно позволяют рассмотреть достижения в работе компаний.

Используемые показатели являются количественными и затрагивают как внутреннюю, так и внешнюю среду организации. Показатель товарооборота отражает объём продаж компании за определённый период. В статье данный показатель рассмотрен за период с 2000 по 2003 гг., что позволяет проследить динамику его изменения.

Другой показатель, численность персонала, является одним из важнейших элементов внутренней среды любой организации и показывает изменение численности показателя в зависимости от увеличения объёма продаж и расширения деятельности, изменения организационной структуры, целей и задач компании.

Последним, используемым в статье показателем, является количество партнёров. Этот показатель является одним из параметров внешней среды организации прямого воздействия. Количество партнёров, указывает на развитость дилерской сети, уровень вхождения дистрибьюторов в регионы, вклад партнёров компаний дистрибьюторов в структуру их товарооборота, как по регионам, так и по закупаемому ассортименту, а также косвенно отражает развитие информационных технологий в регионе.

Таким образом, выбранные параметры затронули важные стороны работы изучаемых компаний дистрибьюторов.

Далее перейдём к непосредственному рассмотрению работы перечисленных выше компаний на российском рынке информационных технологий.

Компания OCS в рассматриваемый период располагала пятью филиалами в разных регионах России [1,14]. В 2001 году товарооборот филиалов расположенных в Воронеже, Нижнем Новгороде, Новосибирске, Екатеринбурге и Перми вырос на 71%. Их суммарный оборот составил 14,5 млн. долл., в среднем по 2,9 млн. долл. на каждый региональный филиал. Наиболее высокие показатели роста 164% и 140% в 2001 году продемонстрировали соответственно нижегородский (создан осенью 1999г.) и екатеринбургский (создан весной 2000г.) филиалы. При этом, как мы можем видеть сравнивая эти данные с цифрами в таблице №1, на региональную сеть компании OCS в 2001 году приходилось немногим более 15% товарооборота.

Далее рассмотрим за счёт кого компания формировала оставшуюся часть своего товарооборота. С компанией OCS в 2001 году работало 1600 дилеров и предпринимателей, основными клиентами из которых были немногим более 200 фирм. Эти фирмы обеспечили оборот в 70 млн. долл. (в 2000г. – 33 млн. долл.). Таким образом, в 2000г. 10-12% дилеров дали 51% от общего оборота компании, а в 2001г. 12,5% дилеров обеспечили 72,92% от общего оборота. В 2002 году 18% дилеров обеспечивали уже 80% товарооборота компании. На долю крупнейшего партнёра компании OCS приходилось 2,17% от общего оборота за 2002 год или 3,19 млн. долл. Оборачиваемость товарных запасов склада компании в 2002 году составила 14,4 раза.

В 2002 году компания увеличила число собственных филиалов за счёт открытия по одному филиалу в Самаре и Челябинске. Таким образом, в 2002 году компания была представлена собственными филиалами в следующих округах: ЦФО (Москва и Московская область, Воронеж), СЗФО (Санкт-Петербург и Ленинградская область), УФО (Екатеринбург, Челябинск), СФО (Новосибирск), ПФО (Нижний Новгород, Самара, Пермь).

Таким образом, компания OCS на рынке информационных технологий, в сегменте персональных компьютеров демонстрировала рост в 2000-2003 годах, товарооборот изменился с 64,87 млн.долл. в 2000 году, до 147 млн.долл. в 2002 году. Одновременно, это позволило компании проводить, как расширение собственной региональной филиальной сети, так и привлекать новых клиентов из разных городов страны. В 2001 году у компании было 1600 клиентов из 140 городов страны, а в 2002 году 1900 клиентов из 110 городов.

Товарооборот компании Марвел в 2002г. (с учётом деятельности всех её офисов) вырос по сравнению с 2001г. на 32%, а по сравнению с самым благополучным докризисным 1997г. более чем в четыре раза [7]. Указанная компания в анализируемый период имела офис в Тбилиси (Грузия), в 2002г. велись переговоры с азербайджанскими партнёрами, были укреплены позиции в Казахстане, исследованы возможности работы в Болгарии и Сербии. Офис в Голландии был закрыт. Причинами явились: общий спад европейского рынка информационных технологий; «недополучение» некоторых вендорских контрактов, позволяющих продавать товары за рубежом; переоценка возможностей местного персонала.

В России оборот фирмы вырос на 21% по сравнению с 2001г. Так, по итогам 2002г. 90% объёма продаж обеспечили 20 городов, при этом 2% порог перешагнули такие города, как Москва (33,85% от общего объёма продаж), Санкт-Петербург (28,46%), Екатеринбург (5,78%), Новосибирск (3,47%), Ростов-на-Дону (2,15%), Хабаровск (2,09%). Таким образом, партнёры компании из шести городов России обеспечили 75,8% объёма продаж, а партнёры из других 14 городов 14,2% объёма продаж. Получается, что из 113 городов мест проживания дилеров (партнёров) компании Марвел в 2002г. 93 города обеспечили лишь 10% общего объёма продаж, или в среднем 0,1% объёма продаж на город (населённый пункт), где расположены партнёры компании.

Из этого следует, что 82,3% городов мест проживания дилеров и предпринимателей с которыми работает компания Марвел, обеспечили 10% товарооборота компании, а 17,7% городов мест проживания партнёров обеспечили 90% товарооборота.

Товарооборот компании RSI в 2001г. на 80% формировался 20% дилеров [2,15,16]. В 2002г. 57% объема продаж компании пришлось на 35% или 875 дилеров и предпринимателей. Как видно, на одну компанию приходилось по 0,065% от оборота за год. Учитывая, что в 2002 году у компании было 2500 партнёров из 230 городов России, то на остальных 1625 партнёров приходилось 43% товарооборота т.е. в среднем 0,026% на одного партнёра в год.

Экономическая «стабилизация» в России в начале XXI-века повлекла за собой оживление ИТ–бизнеса в регионах, что привело к возрастанию конкуренции среди множества недавно появившихся дилерских компаний и предпринимателей.

В этой связи, в 2001 году компания RSI открыла долгосрочную программу, направленную на развитие ИТ-бизнеса в регионах. С 2002 года компания RSI проводит региональные семинары и презентации. В результате такой стратегии, по заявлениям компании, дилерский канал значительно стабилизировался, а объём поставок в регионы вырос на 36% по сравнению с 2001г.

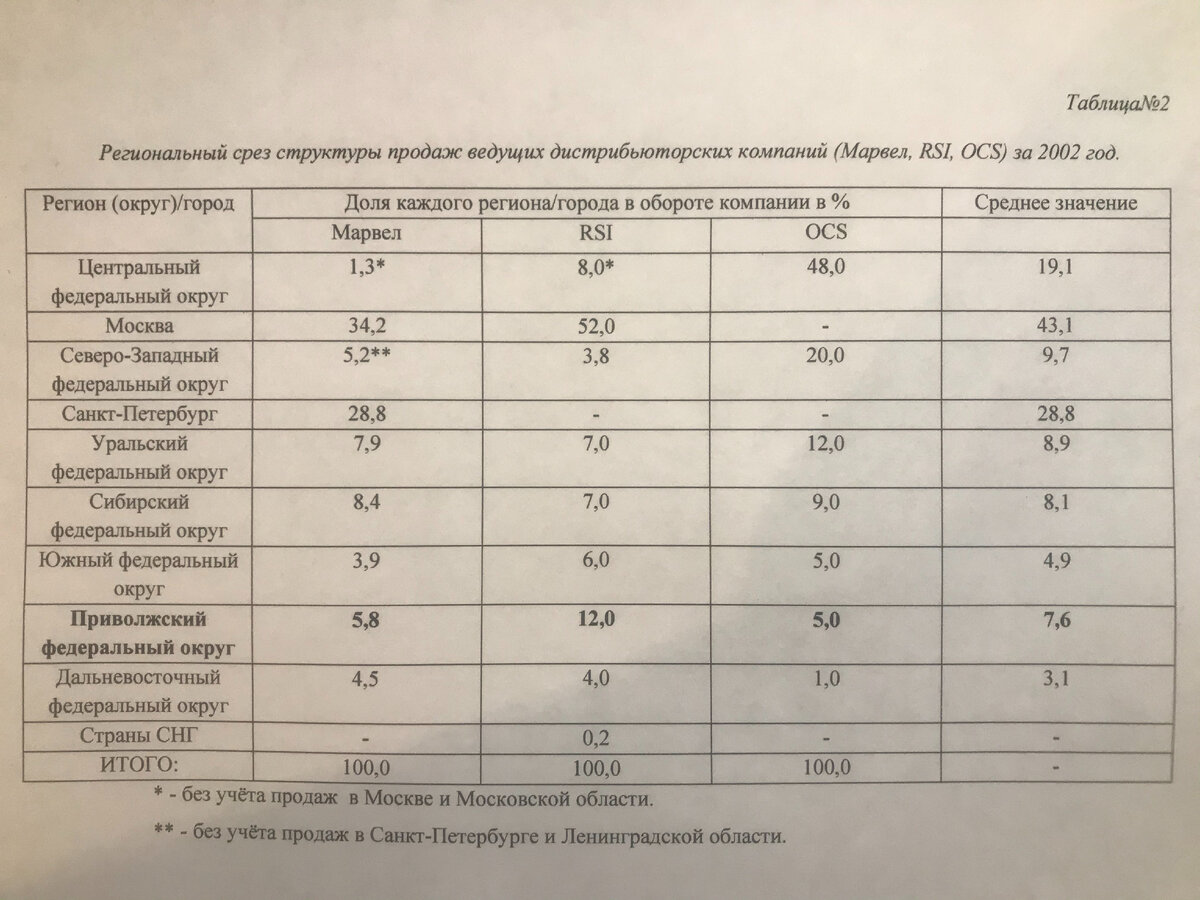

Рассмотрим структуру продаж дистрибьюторов в территориальном разрезе. Для этого в таблице №2 представим долю продаж по регионам в общей структуре товарооборота следующих дистрибьюторов – Марвел, RSI, OCS.

Приведенные данные указывают на ведущую роль Москвы и Московской области, а также Санкт-Петербурга и Ленинградской области. При более значительной доле Москвы и Санкт-Петербурга.

Рассматривая их как части соответственно Центрального федерального округа и Северо-Западного федерального округа, мы видим, что на них в зависимости от компании приходится 69,5% продаж (компания Марвел), 63,8% продаж (компания RSI) и 68,0% продаж (компания OCS). Данные демонстрируют, что 2/3 продаж каждой компании обеспечивается в двух федеральных округах.

Однако, чтобы не складывалось противоречивое впечатление на счёт, того, что все или большая часть регионов, входящих в данные округа, формируют товарооборот рассматриваемых компаний, следует также рассмотреть отдельно по компаниях вклад в их товарооборот столичных регионов Москвы и Санкт-Петербурга. Тогда получается следующая ситуация: 63,0% продаж (компания Марвел), 52,0% продаж (компания RSI) и компания OCS, данные по которой представлены без разбивки по рассматриваемым регионам, но можно сделать предположение, что продажи составляют не ниже 60%. Остальные регионы обеспечивали компаниям Марвел, RSI и OCS, соответственно 37%, 48% и 40%.

В этом случае можно говорить о том, что регионы Москва и Санкт-Петербург занимали ведущее место в структуре продаж не только внутри федеральных округов к которым они относятся, но и в масштабе всей страны. Другими словами, они являются основными рынками сбыта товаров, которыми торговали дистрибьюторы в период 2000-2003 гг. Доля же при этом в объёме продаж, приходящаяся на все другие субъекты этих округов, оказывается ничтожно малой в сравнении с указанными регионами.

Для формулирования более точных результатов следует выделить «основные» регионы из общего количества регионов исключая Москву и Санкт-Петербург.

Так, например, для компании Марвел в рассматриваемый период такими регионами были Екатеринбург, Новосибирск, Ростов-на-Дону, Хабаровск, которые суммарно обеспечивали в 2002 году 13,49% товарооборота компании. Совместно с Москвой и Санкт-Петербургом это значение увеличивается до 75,8%. При этом другие 14 городов обеспечивали компании ещё 14,2% товарооборота, что увеличивало его общую сумму уже до 90%, которые в 2002 году приходились на 20 городов. Отсюда следует, что если предположить, о нахождении этих городов в разных регионах, на оставшиеся 69 регионов страны приходится в среднем 0,14% объём продаж компании Марвел, т.е. в 241 раз меньше чем в основном регионе (Москва), но расположение 20 городов может быть территориально и в меньшем количестве регионов или в совсем в небольшом их числе. Тогда объём продаж компании Марвел в оставшихся регионах будет ещё ниже, чем 0,14%. Это ещё раз доказывает на конкретных цифрах, что региональный рынок для работающих на нём дистрибьюторов в рассматриваемый период не играл важной роли.

Далее проведём анализ по оставшимся компаниям OCS и RSI. Указанные выше данные позволяют сравнить вклад партнёров в долю их товарооборота.

Отметим, что выше мы сделали обобщение о роли регионального фактора в формировании товарооборота на основании количества регионов из которых дилеры (партнёры), делают основные закупки. При этом не указывали количество этих дилеров приходящихся на основную двадцатку городов. Ниже рассмотрим, какая часть партнёров, из их общего числа, обеспечивает основную долю товарооборота указанных компаний.

Так, в OCS в 2002 году 18% дилеров обеспечивали 80% товарооборота, т.е. 342 дилера формировали товарооборот на сумму в 117,6 млн.долл. Оставшиеся 1553 дилера формировали товарооборот на 29,4 млн.долл., т.е. на одного дилера приходилось 0,00064 товарооборота, что составляло около 19 тыс.долл.

Учитывая, что 68% товарооборота в 2002 году обеспечивали Москва и Санкт-Петербург, что соответствовало 99,46 млн.долл., а семь филиалов компании обеспечивали товарооборот не ниже уровня 2001 года, то общая сумма уже составит 114,46 млн.долл. (97,3%). Таким образом, на 80 регионов пришлось в 2002 году 32,54 млн.долл. или 406 750 долл. на регион.

Считая по другому, мы видим, что на 89 регионов приходилось 1900 дилеров, т.е. в среднем 21,34 дилера на регион. Тогда получается, что на 80 регионов приходилось 1707 дилеров, а на одного дилера в регионе оборот в 2002 году составлял 19062 долл., доля одного дилера в товарообороте составляла 0,00058.

Следовательно, обоими вариантами расчёта показано, что на одного дилера из числа «не основных» или находящихся в «не основных» регионах, доля, приходящаяся в структуре товарооборота, колеблется с 0,00064 до 0,00058 или (от 18931 долл. до 19062 долл.), т.е. абсолютные значения практически совпадают.

Далее сравним товарооборот основного дилера компании OCS, который в 2002 году обеспечил 2,17% общего товарооборота продаж или 3,19 млн.долл. и среднее значение товарооборота, приходящееся на одного дилера входящего в 18% основных, обеспечивающих 80% товарооборота с оборотом дилера из числа «не основных». Такое сравнение даёт следующие данные: в первом случае разница составила 167,94 раза, а во втором случае 18,09 раза.

В компании RSI в 2001 году 20% дилеров формировали 80% товарооборота. В 2002 году ситуация изменилась и соотношение стало 35% дилеров формировало 57% товарооборота. Получается, что на каждого из 875 «основных» партнёров в среднем приходилось 0,065% товарооборота, а на остальных 1625 партнёров с 43% товарооборота приходилось в среднем 0,026%.

Учитывая, что на Москву приходилось в 2002 году 52% объёма продаж, что от 57% товарооборота формируемого 35% дилеров составляет 91,22%. Исходя из предположения, что такой же процент из 35% дилеров составляют компании работающие в Москве, тогда получается, что в этом регионе действовали в 2002 году 798 дилеров. И на каждого из которых приходилось 0,065% товарооборота. Оставшиеся 5% товарооборота формировались 77 дилерами и на каждого из них приходилось по 0,064% товарооборота.

При таких расчётах нужно учитывать пример с компанией OCS, где на одну основную фирму (дилера) приходилось в 2002 году 2,17% от общего товарооборота компании, что указывает на то, что среднее значение необходимо в дальнейшем уточнять или использовать другие данные на основе подробной информации о значении каждого дилера для компании.

Выводы. Основываясь на представленных данных и сделанных обобщениях можно сформулировать выводы о работе компаний дистрибьюторов на российском рынке информационных технологий.

1. Для всех проанализированных компаний: Марвел, OCS и RSI соотношение при формировании товарооборота и числа дилеров его обеспечивающих было 80% к 20%.

2. Среднее значение доли или процента, приходящегося на одного дилера в структуре товарооборота дистрибьютора, было очень низким (от 0,026% до 0,065%). Хотя, как уже было отмечено, при использовании более точных данных эти значения могут быть откорректированы в меньшую сторону для основной части дилеров.

3. Дистрибьюторы с помощью дилеров охватили значительную территорию страны, расширяя тем самым рынок информационных технологий. При этом подавляющая часть дилеров это мелкие фирмы, с незначительным оборотом. Такая ситуация в рыночных условиях неизбежно приведёт к усилению конкуренции между дилерами и объединению в группы, альянсы и союзы самих дистрибьюторов для увеличения подконтрольной ими доли рынка.

4. Ключевыми рынками информационных технологий в изучаемый период, являлись Москва и Санкт-Петербург, что ещё раз было подтверждено приведёнными выше данными. Это указывает на то, что рынок информационных технологий, при своём формировании и в процессе развития, тяготеет к развитым в экономическом отношении районам, что ещё раз подтверждает его вспомогательную, а не ведущую роль.

Список использованных источников:

1. Бизнес OCSвырос почти в полтора раза, Владимир Митин // PC WEEK/RE, №12, 2-8 апреля, 2002.

2. Бизнес RSIстал более устойчивым, Владимир Митин // PC WEEK/RE, №7, 4-10 марта, 2003.

3. Будущее России на мировом ИТ – рынке, Андрей Колесов // PC WEEK/RE №19, 28 мая, 2002.

4. Долгушев Д.С., Анализ состояния и развития рынка серверов в начале XXI-века. Экономика и предпринимательство №11 (40) 2013г., с.503-508.

5. Долгушев Д.С., Оценка состояния рынка персональных компьютеров в регионе – Восточная Европа, Средняя Азия, Африка за 2000-2002 года. Экономика и предпринимательство №12 ч.1 (41) 2013г., с.187-192.

6. Лопатников Л. Популярный экономико-математический словарь. М., «Знание», 1979, 192с.

7. «Марвел» пригласил в Бразилию, Владимир Митин // PC WEEK/RE, №5, 18 февраля, 2003.

8. Национальная конкуренция требует инвестиций, Алексей Максимов // PC WEEK/RE №32, 2 сентября, 2003.

9. Региональное развитие в капиталистических странах в условиях научно-технического прогресса. Научно-аналитический обзор. Отв. ред. В.Г. Былов 1989.

10. Рынок информационных технологий на рубеже тысячелетия (цифры, тенденции, анализ), Александр Прохоров, с. – 8-16. // Компьютер Пресс №1, январь, 2001.

11. Рынок информационных технологий в 2000-2002 годах (цифры, тенденции, анализ), Александр Прохоров, Николай Прохоров, с. – 8-22. // Компьютер Пресс №1, январь 2002.

12. Рынок информационных технологий в 2002-2003 годах (цифры, тенденции, прогнозы), Светлана Шляхтина, Александр Прохоров, с. – 8-15. // Компьютер Пресс №1, январь 2003.

13. Состояние и тенденции развития рынка ИКТ в России, Владимир Дрожжинов, Александр Штрик // PC WEEK/RE №1, 20 января 2004.

14. OSC становится крупнее и оборотистее, Владимир Митин // PC WEEK/RE, №8, 11-17 марта, 2003.

15. RSI: регионы растут быстрее центра!, Владимир Митин // PC WEEK/RE, №9, 16-22 марта, 2004.

16. RSI: ставка на российские регионы, Александр Чубуков // PC WEEK/RE, №39, 2003.

17. Verysellвыросла более чем на треть, Владимир Митин // PC WEEK/RE, №10, 19 марта, 2002.

18. Verysellвыросла в полтора раза, Владимир Митин // PC WEEK/RE, №10, 2002.