Привет, друзья-инвесторы!

Не забываем сказать “спасибо”, нажав на 👍, прежде чем начать читать

С момента начала повышения ключевой ставки инвесторы бьют тревогу, видя как с каждым заседанием ЦБ облигации в их портфелях “краснеют”. Особенно купленные полгода-год назад. Особенно средние или длинные. Многие пытаются их продать. Продают с большим дисконтом, ищут новые выпуски, покупают их, и через месяц видят очередную просадку по уже новым облигациям. Нервы, переживания! Знакомые инвесторы закидали меня вопросами что делать с облигациями.

- Во-первых, нужно понимать, что текущая цена на облигации совершенно не влияет ни на ее текущую, ни на ее конечную доходность. Пусть вместо номинала в 1000р. облигация сейчас стоит 900р. (купон рассчитывается с номинала, и погасится она по номиналу. Независимо от того сколько облигация стоила в моменте, вы получите по истечении срока 1000р.)

Конечно, если вы купили облигацию с премией, т.е. дороже номинала, например, за 1100р. то видеть как цена валится, грустно. Но принимая решение о покупке, вы знали на что шли! Я покупаю облигации почти всегда по номиналу или с дисконтом, поэтому не грущу, когда вижу, что они проседают в цене.

- Во-вторых, покупка средних, а тем более длинных облигаций (со сроком погашения 3-5 лет) - это риск. Чтоб сохранять целевую доходность в портфеле нужно регулярно делать докупки облигаций более свежих выпусков (особенно сейчас, когда ставка повышается и выпуски новые более доходные)

- В-третьих, никогда не продавайте на просадках! Просто запомните это железное правило и живите спокойно. Конечно, если вы не купили на половину своего портфеля облигации одного выпуска и теперь у вас инфаркт. И даже в этом случае облигации не виноваты, это вы дурак.

- В-четвертых, если волнуетесь - не связывайтесь с индивидуальными облигациями, а покупайте фонды на облигации. Их много, они более устойчивы к просадкам и позволят при малом бюджете отлично диверсифицировать портфель. Но в этом случае вы не будите получать купоны и не сможете их реинвестировать, а выиграете только за счет роста рыночной стоимости купленного вами лота ETF. Этот вариант имеет и свои плюсы.

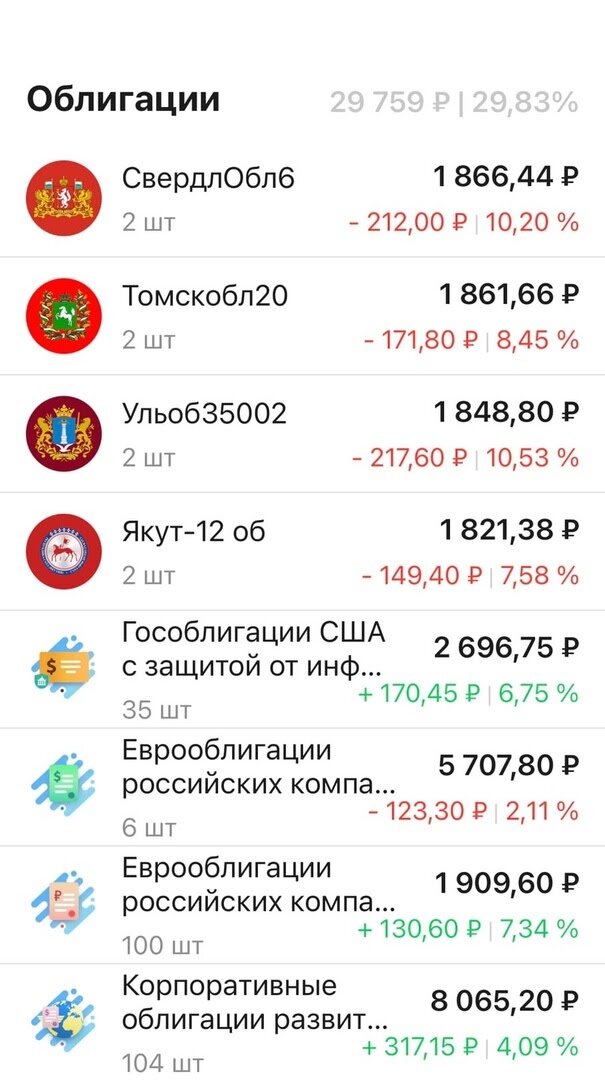

В заключении покажу вам один из своих публичных портфелей (он создан для инвестиций на образование дочерей, стратегия консервативная). Почти все субфедеральные облигации в нем имеют большую просадку (от 7 до 10%), но я ничего не делаю и делать с ними не планирую. Буду получать купоны, покупать на них новые более короткие облигации с большей доходностью и ждать погашения просевших выпусков.

Кстати, если у вас ещё нет портфеля, то регистрируйтесь на бесплатный марафон "Я - инвестор"

Доходность по большинству облигаций в районе 6-8,5% годовых. Не много, но зато они надежные и служат защитной частью портфеля ( а консервативные инструменты не могут давать сверхбольшие доходности, нужно это понять и принять)

Всем желаю зеленых портфелей, а если они сейчас в красной зоне, знайте - это временно!