Не слишком приятно взять ипотеку, а потом выяснить, что все можно было сделать иначе и вы упустили возможность сэкономить. Рассказываем о пяти ошибках, из-за которых можно потерять деньги при покупке квартиры в ипотеку.

Ошибка №1. Брать ипотеку в зарплатном банке, не узнавая условия в других

Считается, что зарплатная карта дает преимущества — быстрее одобрят ипотеку, дадут кредит под льготный процент, проще будет вносить ежемесячные платежи. Но на практике все не совсем так:

- в других банках процент по ипотеке может быть ниже, чем «льготный» в зарплатном банке;

- срок одобрения не зависит от наличия зарплатной карты — сейчас решение по ипотеке во всех банках сообщают довольно быстро;

- легко настроить все так, чтобы платежи с любого счета автоматически шли в нужный банк. Часто — без комиссии.

Единственное, если оформлять ипотеку в зарплатном банке, не потребуется справка о доходах. Но взять ее не сложно. Если же не узнать, какие ставки и суммы могут предложить другие банки, можно упустить лучшее предложение.

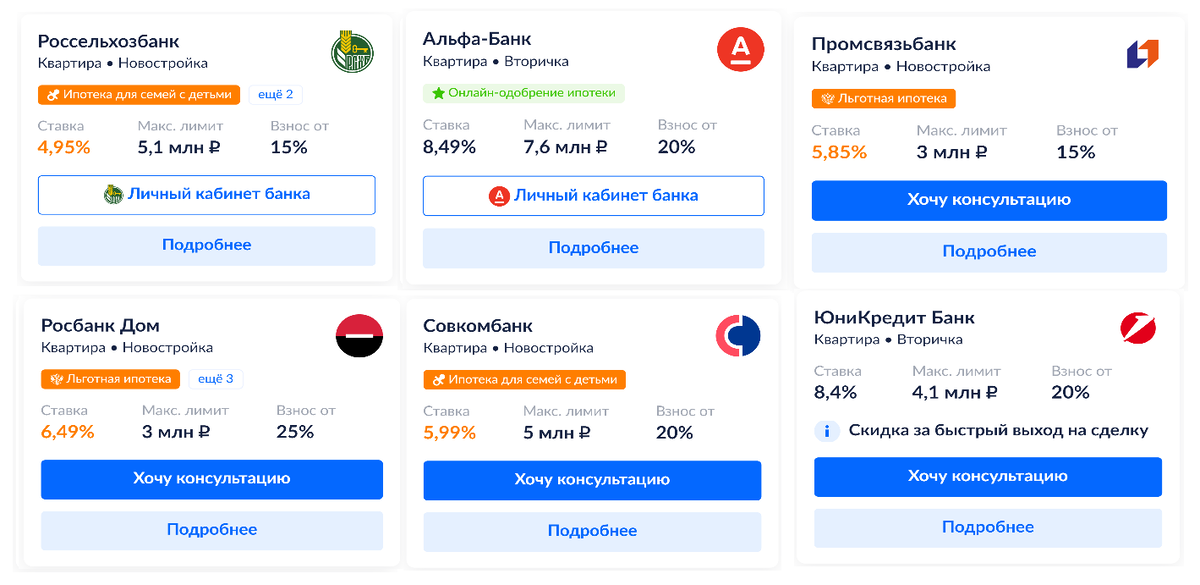

Чтобы сравнить условия в разных банках, необязательно обращаться в каждый из них по отдельности. Можно получить персональные предложения по ипотеке через онлайн-сервис «Циан.Ипотека». Понадобится заполнить всего одну анкету, которую сервис отправит в несколько банков — и через пару минут высветятся результаты. Воспользоваться Циан.Ипотекой можно бесплатно.

Ошибка №2. Тратить все сбережения на первоначальный взнос

Внести высокий первоначальный взнос по ипотеке кажется логичным решением — так можно уменьшить срок кредита, сумму ежемесячного платежа или процентную ставку. Но тратить все сбережения на первоначальный взнос не стоит:

- У семьи не останется финансовой подушки. Если что-то пойдет не так на работе или срочно потребуются деньги — придется занимать, брать с кредитной карты.

- При переезде в новую квартиру, скорее всего, будут дополнительные расходы, например на ремонт, мебель, сантехнику.

Лучше не тратить все деньги на первоначальный взнос, а оставить сумму, которой хватит на ремонт и несколько ежемесячных платежей по ипотеке — так вы сможете обойтись без долгов и дополнительных кредитов. А если после заселения останутся деньги, их можно будет использовать для досрочного погашения ипотеки.

Ошибка №3. Не использовать маткапитал, если есть на него право

Есть заблуждение: вложить маткапитал в покупку недвижимости можно, только когда ребенку исполнится три года. На самом деле, если покупаете квартиру в ипотеку, ждать не нужно. Сертификат можно использовать сразу после получения:

- как первоначальный взнос по ипотеке или его часть;

- для погашения кредита на жилье;

- для рефинансирования ипотеки.

Некоторые родители не знают об этом условии и ждут «положенные» три года, хотя могли бы взять ипотеку с использованием маткапитала сразу или погасить им существенную часть долга.

Ошибка №4. Не оформлять налоговый вычет

Если работаете официально и работодатель платит с вашей зарплаты налог 13% — эти деньги можно вернуть. При покупке квартиры в ипотеку один человек может получить два налоговых вычета:

- 13% от суммы, вложенной в покупку квартиры (в пределах 2 млн рублей), то есть максимум 260 тыс. рублей;

- 13% от выплаченных банку процентов (в пределах 3 млн рублей), то есть максимум 390 тыс. рублей.

За один год можно вернуть не больше денег, чем перечислили в бюджет подоходного налога (13% от официальной зарплаты). Но при этом можно возвращать налог в течение нескольких лет — пока не получите всю сумму.

Оформить налоговый вычет можно прямо в процессе, пока расплачиваетесь по кредиту за квартиру. Полученные назад деньги можно вложить в досрочное погашение — так вы сможете раньше погасить ипотеку.

Ошибка №5. Не погашать ипотеку досрочно, если есть возможность

В любом банке можно погасить ипотеку досрочно — полностью или частично. Нужно только заранее сообщить о своем намерении в банк.

При частичном погашении можно сократить срок кредита или уменьшить размер ежемесячного платежа — в обоих случаях вы сэкономите на процентах. Необязательно вносить на счет сразу крупную сумму — дополнительный платеж может быть любым, если в договоре с банком нет ограничений. Даже 5–10 тысяч помогут снизить переплату по кредиту.

Дело в том, что основная часть ежемесячного платежа в первые годы обычно идет на уплату процентов. А при досрочном погашении вы выплачиваете тело кредита, то есть гасите основную задолженность. Когда остаток по кредиту уменьшается, то и процентов за пользование деньгами нужно платить меньше.

В ипотечном калькуляторе Циан можно прикинуть выгоду от досрочного погашения ипотеки:

Ипотечный калькулятор Циан помогает рассчитать, насколько выгодны два варианта досрочного погашения:

- С сокращением срока кредита. Например, если вы взяли 5 млн в ипотеку, то каждый месяц платите банку 33 720 рублей. Если один раз внесете на 10 тысяч больше, то срок кредита уменьшится на месяц. Одновременно уменьшится и сумма процентов — на 32 301 рубль.

- С уменьшением ежемесячного платежа. При таком же разовом платеже ежемесячный платеж станет всего на 180 рублей меньше, а на процентах вы сэкономите почти 9 тысяч.

Получается, что в долгосрочной перспективе выгоднее сокращать срок кредита. Но если выбрать уменьшение платежа, то так вы сможете снизить ежемесячную нагрузку на бюджет.

Подытожим. Если вы хотите взять ипотеку и не совершать ошибок, которые приводят к потере денег:

- изучайте предложения разных банков, например через Циан.Ипотеку;

- не тратьте все сбережения на первоначальный взнос;

- используйте доступные государственные программы;

- оформляйте налоговые вычеты;

- старайтесь вносить хотя бы минимальные платежи для досрочного погашения.

Сравнить предложения банков и рассчитать досрочное погашение можно в сервисе «Циан.Ипотека». Листайте ниже, заполните анкету и узнайте, какие условия вам предложат банки.