Опционные конструкции, формируемые трейдером, в момент сборки можно разделить на несколько самостоятельных групп. Это могут быть конструкции:

- с положительной либо отрицательной теттой

- с ограниченным или неограниченным убытком

- с ограниченной или неограниченной прибылью

- с нейтральной или не нейтральной дельтой

При этом перечисленные группы могут сочетаться друг с другом. Любое состояние конструкции имеет актуальность в точке нахождения базового актива и моменте времени. Любое смещение этих двух параметров может привести к изменению характеристик конструкции. Например, тетта перейти из положительной в отрицательную, или дельта из нейтральной стать положительной/отрицательной и т.д.

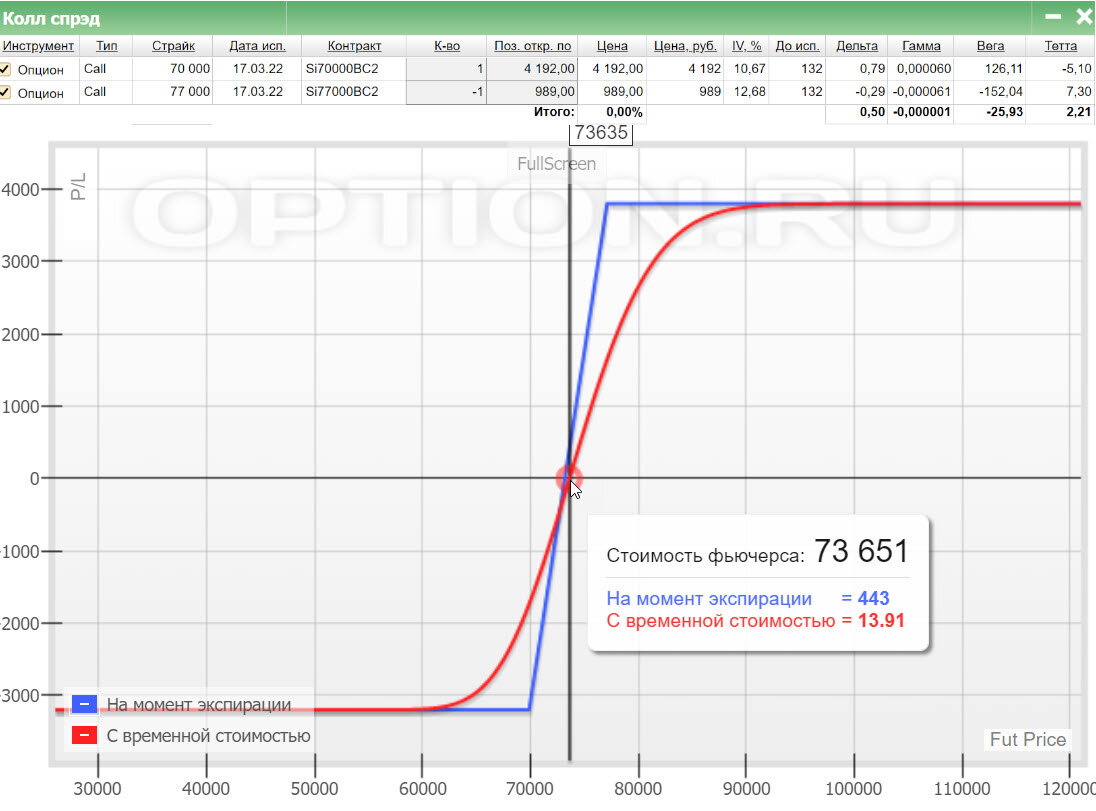

Пример 1

На примере один представлен Колл спрэд, который имеет положительную тетту, ограниченные убыток, прибыль и положительную дельту. Вся эта ситуация актуальна именно на момент текущего положения базового актива и нахождении во времени.

Пример 2

На примере два представлен Стрэддл, который имеет отрицательную тетту, огриниченный убыток, неограниченную прибыль и нейтральную дельту. Всё это также актуально исключительно на момент текущего положения базового актива и нахождении во времени.

Для работы с опционными конструкциями необходимо, что бы у трейдера было четкое понимание как управлять перечисленными выше категориями и в каком случае это принесет прибыль, а в каком сыграет с трейдером злую шутку в виде убытка.

Все показатели внутри конструкции суммируются. Так, например внутри конструкции могут быть составляющие, как с отрицательной, так и с положительной теттой. Но при сумме этих составляющих тетта конструкции будет иметь либо отрицательный, либо положительный показатель. Анализ греков конструкции чем-то схож с анализом греков отдельных опционов, при этом имеет свои особенности.

Тетта конструкции говорит о том теряет или зарабатывает деньги трейдер в процессе времени от уменьшения временной стоимости. В случае положительной тетты трейдер получает дополнительный доход с течением времени на размер суммарного показателя конструкции тетты в день. В случае же отрицательной тетты трейдер будет терять деньги в процессе времени на размер суммарного показателя конструкции тетты в день.

В зависимости от движения базового актива тетта в конструкциях может быть стабильно отрицательной/положительной либо изменять свой показатель. В любых конструкциях в крайних точках тетта стремиться к нулю.

Пример 1.

В примере 1 тетта при любом движении актива будет отрицательной и с течением времени будет уменьшать прибыль трейдера. В данной конструкции если движение актива формирующее изменение стоимости опциона не будет обгонять тетта распад, то трейдер получит убыток.

Пример 2.

В примере 2 тетта при любом движении актива будет положительной. В данной конструкции любое движение базового актива формирует убыток, а прибыль трейдер может получить исключительно за счет уменьшения временной стоимости.

Пример 3.

В примере 3 в данный момент цена находится в зоне отрицательной тетты, а значит в этой зоне прибыль трейдера уменьшается на размер изменения временной стоимости. Если цена базового актива станет менее 69330, то тетта станет положительной и уменьшение временной стоимости будет увеличивать прибыль трейдера.

Тетта распад имеет значимую роль при формировании опционных конструкций. При формировании своего взгляда на скорость планируемого движения базового актива трейдер должен принять решение тетта положительную или тетта отрицательную конструкцию он будет собирать, от этого напрямую будет зависеть доход или убыток будет в результате.

Формируя взгляд теперь уже не в скорости, а в направлении движения актива трейдер может усилить в этом направлении конструкцию. Насколько конструкция наклонена в сторону увеличения либо уменьшения стоимости базового актива подсказывает размер параметра дельта. Определение дельты у опционной конструкции схоже с определением дельты у отдельного опциона, за исключением максимального показателя, который в конструкции может быть больше единицы. В конструкции могут участвовать различное количество опционов именно этот фактор позволяет дельте сформироваться больше единицы.

Пример 1

В приведенном примере текущая дельта 1,52 это означает, что в случае изменения стоимости базового актива именно с таким коэффициентом по отношению к базовому фьючерсу будет в моменте данной конструкции изменяться прибыль/убыток трейдера. Положительный знак дельты указывает на то, что в случае роста базового актива трейдер будет получать прибыль по конструкции, а в случае уменьшения цены убыток.

Рассматриваем тот же пример только с точки зрения изменения размерности дельты в конструкции. В сторону увеличения стоимости изменения базового актива направлено 2 опциона Колл а это значит, что от момента нулевой дельты последняя будет стремиться в своей максимальной точке к показателю 2, что будет соответствовать движению 2 фьючерсов. В сторону уменьшения стоимости базового актива направлен один опцион Пут а это значит, что с момента нулевой дельты последняя будет стремиться в своей максимальной точке к показателю -1, что будет соответствовать движению одного фьючерса.

Нулевая дельта на лучах базовой стоимости формируется в точках преломления разнонаправленных опционов. Так как максимальную дельту, соответствующую движению базового актива от промежуточной дельты текущей стоимости, разделяет временная стоимость. То расчет дельты на базовой стоимости прост он равняется количеству однонаправленных опционов в конструкции, а количественный показатель дельты соответствует количеству базовых фьючерсов.

На приведенном примере в последовательности страйков купленных опционов на графике отображено увеличение наклона, что соответствует увеличению размера дельты. Дельта базовой стоимости является статичной, чего не скажешь о дельте кривой текущей стоимости. На дельту текущей стоимости конструкции влияют греки, так же как это происходит у одиночного опциона. Разница заключается в том, что дельта конструкции формируется из суммы всех дельт опционов входящих в конструкцию. Соответственно это может смещать нулевую дельту от точки пересечения лучей базовой стоимости разнонаправленных опционов.

На приведенном примере видно смещение кривой текущей стоимости по отношению к базовой стоимости, что приводит к смещению нулевой дельты.

На ряду с пониманием влияния на конструкцию времени с точки зрения уменьшения временной стоимости и смещения дельты, важным фактором при разработке конструкции является понимание преломлений при ее формировании. Кривая конструкции формируется за счет количества опционов, страйков опционов и их разнонаправленности.

Количество опционов изменяет угол наклона луча в конструкции, делая его более крутым.

На примере видна разница наклона у двух опционов и одного опциона. Страйк опциона соответствует ценовой точке на шкале от которой начинается наклонный луч. Если опцион/опционы куплены, то луч будет направлен вверх в зону неограниченной прибыли, если опцион/опционы проданы, то луч будет направлен вниз в зону неограниченного убытка. Когда в конструкции используются различные страйки то изменение наклона в конструкции будет происходить от точек этих страйков. В случае разнонаправленных опционов преломление происходит так же в точках страйков этих опционов.

Пример.

В примере участвуют разнонаправленные опционы страйков 74000 и 76000. Луч, формирующий неограниченную прибыль в случае снижения стоимости базового актива сформирован опционом Пут страйка 76000. Луч, формирующий неограниченную прибыль в случае повышения стоимости базового актива сформирован опционом Колл страйка 74000. При этом видно, что данные лучи начинаются не от точки формирующих их страйков. В отрезке между страйками 74000 и76000 участвуют два разнонаправленных опциона Пут с дельтой -1 и Колл с дельтой 1, при суммировании получается 0. Именно поэтому между этими точками горизонтальный отрезок с дельтой 0.

При продаже опционов в отличии от покупки дельта говорит об неограниченном убытке при движении против нее. Ограничение же прибыли будет происходить на страйке опциона.

На приведенном примере представлен проданный опцион Пут. Луч базовой стоимости, проданного Пута имеет дельту 1 и от момента страйка опциона дельта становиться 0. Данные знания необходимы при расчете дельты и преломлений внутри конструкции с купленными и проданными опционами разных страйков.

Пример

В данном примере в левой части графика у проданного опциона Пут есть неограниченный убыток при снижении стоимости базового актива, который может быть перекрыт исключительно опционами, имеющими неограниченную прибыль в случае снижения стоимости базового актива, т.е. покупкой опциона Пут. В правой части графика у проданного опциона Колл так же есть неограниченный убыток, но он перекрыт купленным опционом Колл поэтому правая часть графика представлена в виде горизонтального луча (-1+1=0). Так как продан опцион Пут страйка 60000 то первое преломление происходит именно от вертикали 60000. Второе преломление на вертикали 70000, что соответствует купленному страйку опциона Колл. Третье преломление на вертикали 80000, что соответствует страйку проданного опциона Колл. Таким образом понимая какие опционы и в каком количестве, участвуют в каждом отрезке, можно спланировать форму необходимой опционной конструкции.

На всех приведенных выше примерах, преломления в конструкциях происходят либо под линией доходности 0, либо над ней. Расчет того или иного отрезка происходит, отталкиваясь от нижней точки конструкции являющейся стоимостью конструкции. Стоимость конструкции определяется как сумма потраченных на конструкцию денег. Т.е. сумма купленных опционов увеличивает данную стоимость, сумма проданных уменьшает. Для того что бы просчитать следующие за стоимостью конструкции преломления необходимо от разницы между страйками отнять стоимость конструкции.

Пример

В приведенном примере участвуют 3 опциона. Нижняя точка конструкции соответствует ее стоимости 2470-1331+403=1542. Слева конструкция будет подниматься до бесконечности за счет опциона Пут. Справа проданный опцион Колл компенсирует купленный формируя горизонтальный луч, который будет расположен на уровне разницы страйков проданного и купленного опционов Колл минус стоимость конструкции: 77000-74000-1542=1458.

В случае пересечения разнонаправленных опционов стоимость конструкции уменьшается на разницу страйков этих опционов.

Пример

В приведенном примере участвуют 4 опциона. При расчете стоимости конструкции необходимо учитывать разницу двух купленных разнонаправленных опционов Колл 73000 и Пут 75000. Разница составляет 2000 и на этот показатель будет уменьшена стоимость конструкции. Рассчитываем стоимость конструкции 2703+2494-982-456*2-(75000-73000) =1303. Второе расчет максимальной точки левого плеча: отрезок с дельтой -1 начинается от точки 73000, максимальная точка находится на 70000, таким образом 73000-70000-1303=1697. Так как количество проданных опционов Пут превышает количество купленных на 1 то конструкция заканчивается лучом с дельтой -1 и неограниченным убытком. Третье расчет максимальной точки правого плеча: отрезок с дельтой 1 начинается от точки 75000, максимальная точка находится на 78000, таким образом 78000-75000-1303=1697. Так как количество проданных опционов Колл равно количеству купленных конструкция заканчивается горизонтальным лучом с дельтой 0.

Понимая механизмы формирования опционных конструкций, трейдер может управлять своей сформированной конструкцией, например управляя одной стороной конструкции фиксировать прибыль оставаясь при этом внутри конструкции.

Пример 1

В примере 1 представлена конструкция стрэп по которой необходимо зафиксировать прибыль не ликвидируя конструкцию. Предложено три варианта фиксации. В первых двух, конструкции поднимаются над линией ноль, но при этом направленность их остается в сторону увеличения стоимости базового актива. В третьем варианте так же конструкция поднимается над линией ноль, но у трейдера изменился контекстный взгляд, и конструкция направлена на уменьшение стоимости базового актива.

Пример 2

В примере 2 представлена конструкция колл спрэд по которой необходимо зафиксировать прибыль не ликвидируя конструкцию. Предложено два варианта фиксации. В первом случае трейдер принимает нейтральное решение, по сути, давая себе возможность для сборки новой любой конструкции. Во втором случае фиксация прибыли производится, сохраняя направленность прежней конструкции.

Еще больше информации о трейдинге можно получить здесь https://www.domkitrading.ru или подписавшись на канал https://zen.yandex.ru/id/608532f2a6002645a0a1a2c7

Эдуард Домки