«Ипотека — это же лет на тридцать, полжизни питаться гречкой и во всем себе отказывать? А вдруг ставку одобрят такую, что потом придется платить как за три квартиры?» — подобные мысли могут останавливать от покупки квартиры в кредит.

Но если все просчитать, ипотека может оказаться не такой страшной. Собрали истории петербуржцев, которые сначала боялись брать кредит, но решились на покупку квартиры в ипотеку, в том числе благодаря сервису «Циан.Ипотека». Собрали истории петербуржцев, которые сначала боялись брать кредит, но решились на покупку квартиры в ипотеку, в том числе благодаря сервису «Циан.Ипотека».

История 1. Было жалко переплачивать за квартиру, отдавая проценты банку

«Я снимаю однушку и работаю в пригороде Петербурга — в Стрельне. Задумалась о покупке квартиры в ипотеку, но было жалко переплачивать, отдавая проценты банку. Решила для начала изучить вопрос. Раз всё равно снимаю квартиру, то лучше платить банку за свое жилье, а не отдавать деньги за чужое.

Квартиру я сняла в 2015 году за 18 тысяч в месяц. Но за шесть лет ставка выросла на 4 тысячи. Посчитала, что за шесть лет я уже заплатила за аренду почти 1,5 млн рублей.

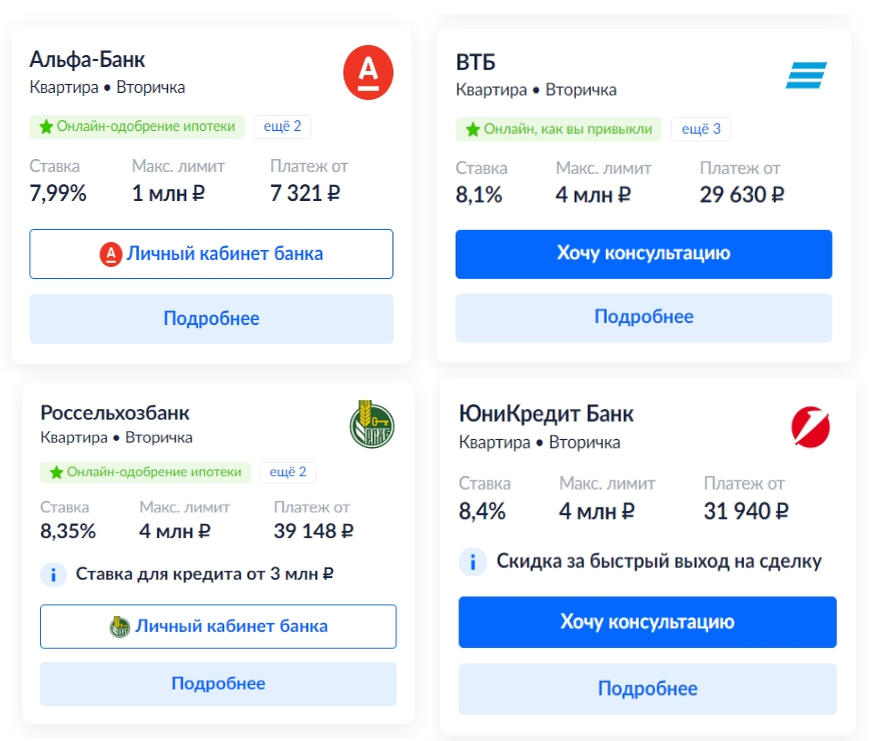

Решила поискать, какие условия предлагают банки по ипотеке, и нашла сервис «Циан.Ипотека». Оказалось, в нем можно подать одну онлайн-заявку сразу в несколько банков, а не ходить в каждый отдельно. При моем доходе в 70 тысяч руб. и накоплениях в миллион на первоначальный взнос банки предложили мне кредиты от 1 до 5,6 млн руб.

Там же, на Циан, я нашла однушку в Стрельне за 4,8 млн рублей. Если брать кредит по ставке 8,1% на 25 лет, то ежемесячный платеж будет 29,6 тысяч — не намного больше, чем плачу за аренду.

Посчитала, что если дальше буду снимать и даже если стоимость жилья не изменится, то за 25 лет я отдам за аренду 6,6 млн рублей. Только ставка, скорее всего, вырастет в разы, и получится, что я вложу кучу денег в чужую квартиру. А при ипотеке все-таки буду платить за свою, поэтому я решилась на кредит и не жалею.

История 2. Боялся, что придется тратить почти всю зарплату на ежемесячные платежи

«Я жил в однушке в Ленобласти, во Всеволожске. Квартира недавно досталась в наследство от бабушки. Но мне хотелось переехать в Питер, поселиться в большом городе. Тем более там я и работаю — специалистом по международным перевозкам. Некоторые накопления тоже были — 1,2 млн руб.

Раньше я квартиру не покупал, в ценах особенно не разбирался. Но все же понимал, что в Петербурге жилье должно стоить дороже, чем во Всеволожске, и с моими накоплениями мне все-таки придется брать большой кредит. А я вовсе не был готов отдавать банку по 50-60 тысяч в месяц или расплачиваться потом лет двадцать! Но мысль о переезде не отпускала. Решил точно все рассчитать и либо успокоиться и жить дальше в области, либо — купить квартиру там, где хочу.

Так прикинул доходы-расходы:

Получилось, что мне будет комфортно платить за ипотеку 35-37 тысяч в месяц. При этом часть дохода смогу откладывать на отпуск или какие-то непредвиденные траты.

Пока смотрел на Циан, за сколько смогу сдать квартиру, наткнулся на сервис «Циан.Ипотека» и подал через него онлайн-заявку сразу в несколько банков. Отметил, что нужна вторичка, ввел сумму первоначального взноса, и получил множество предложений.

Банки готовы были дать от 1,2 до 8,7 млн руб. Минимальная ставка — 7,9%. Решил при поиске квартиры ориентироваться на лимит по кредиту в 4,8 млн. Тогда ставка будет 8,1%.

Искал большую однушку с косметическим ремонтом, желательно рядом с метро. И нашел в итоге квартиру площадью 41 кв. м за 3,5 млн руб. Посчитал на калькуляторе Циан, что ежемесячный платеж за нее будет 28 тысяч — я зря боялся. Эту квартиру и взял в ипотеку — под ту же ставку в 8,1%, которую банк предложил через Циан.Ипотеку.

В тексте использованы фото с cian.ru.

История 3. Казалось, что ипотека — это на полжизни

«В 2018 году мы с мужем и пятилетней дочкой переехали в свою квартиру — взяли в ипотеку двушку площадью 50 кв. м в Красносельском районе. Она стоила 4,5 млн, а на первоначальный взнос у нас был 1 млн. Кредит нам тогда дали по ставке 9,93% на 25 лет, и надо было платить банку ежемесячно по 31 632 руб.

Мне казалось, что мы так и будем полжизни расплачиваться по кредиту. Но обстоятельства изменились, и нам удалось сократить срок.

В 2021 году у нас родилась вторая дочь — и появилось право на маткапитал. Сумму в 639 431 руб. мы направили на досрочное погашение ипотеки. При этом мы решили уменьшить срок кредита: сумма ежемесячного платежа не изменилась, но общий срок выплат сократился с 25 до 14 лет.

История 4. Белая зарплата маленькая, не был уверен, что банк одобрит ипотеку

«Мне 27 лет. Живу в Питере с тех пор, как выпустился из университета. Работаю инженером. Я очень люблю этот город, и хотел бы купить в нем квартиру.

Но моя зарплата не очень большая — 30 тыс. рублей. Еще в районе 25 тысяч в месяц или чуть больше получаю неофициально, на фрилансе — тестирую web-сервисы. На накопительном счете есть 900 тыс. рублей. Я не был уверен, что банк одобрит ипотеку, раз могу подтвердить справкой только часть дохода.

Все же поискал в интернете, какие условия предлагают банки, если нет возможности подтвердить доход. Узнал, что некоторые банки не просят справку 2-НДФЛ, а уровень дохода можно указать в свободной форме. При этом первоначальный взнос должен быть не менее 20%.

Решил проверить, а правда ли мне банки что-то предложат, через сервис «Циан.Ипотека». Из документов для онлайн-заявки понадобился только паспорт. Я выбрал тип занятости «по найму», указал, что получаю 30 тысяч и могу подтвердить это справкой. Также указал, что есть доход от совместительства — 25 тысяч «на руки». Когда получил первые предложения от банков, вписал размер первоначального взноса и то, что ищу вторичку.

К моему удивлению, предложений оказалось много, максимальный лимит — 4,6 млн по ставке 8,95%. Но я все же рассматривал варианты с более низкой ставкой, например, банк ВТБ готов был дать мне в кредит до 3,2 млн рублей по ставке 8,1%, Россельхозбанк — до 3,6 млн рублей под 8,35%. Если сложить с моими накоплениями, то квартиру можно искать в пределах 4,1-4,5 млн — такие однушки и даже двушки на вторичке в Питере есть, я проверил.

Откладывать не стал — запросил консультацию в банке, который предложил самую низкую ставку, и вскоре оформил ипотеку. Так что на своем опыте убедился: даже с не самой большой белой зарплатой можно получить кредит на покупку квартиры».

Листайте вниз и переходите на Циан.Ипотеку, чтобы за несколько минут получить индивидуальные предложения от банков.