К услугам кредитования прибегает большинство жителей России, однако при возникновении очередного финансового кризиса платёжеспособность заёмщиков серьёзно падает и многие из них не имеют возможности выполнять взятые на себя кредитные обязательства. При возникновении таких ситуаций заёмщику приходится искать выход, например, принимать решение о расторжении кредитного договора. В этой статье кредитный брокер «Красный Джин» в рамках работы своего канала по финансовой грамотности расскажет посетителям Яндекс.Дзен о том, как заёмщику правильно расторгнуть договор кредитования с банком.

Какова сущность договора кредитования?

Между банком и клиентом, решившим получить деньги в виде кредита, заключается специализированное соглашение, именуемое кредитным договором. Подписание этого документа регламентирует передачу банком денежных средств заёмщику, а также устанавливает, на каких условиях клиент может пользоваться ссудой и описывает процесс возвращения долгов. Помимо этого, в кредитном договоре в обязательном порядке прописывается вознаграждение банка в виде процентов и сроки погашения займа. Российским законодательством банкам, работающим по выдаче займов и кредитов, предписано заключать кредитный договор в письменной форме. Считается, что если договор не имеет письменной формы, то он не обладает юридической силой, при этом российское законодательство не предъявляет жёстких требований по форме и содержанию этого документа. Как правило, договор о предоставлении займа содержит в себе следующие части:

- Вводная часть. В этой части прописывается информация о том, кто именно заключает договор кредитования, а также присутствует информация о займополучателе и кредиторе.

- Предмет договора. В данной части документа прописывается вид предоставляемой заёмщику ссуды, указывается цель, на которую заёмщик получает кредит, прописывается сумма займа, дата передачи ему денежных средств финансовым учреждением и срок полного расчёта по кредиту.

- Условия предоставления займа. В этой части описывается на каких условиях заёмщик получает кредит, а также порядок и сроки, на которые ему передаются денежные средства. Помимо этого, в данном разделе указываются какие документы предоставил клиент, перед тем как получить кредит.

- Условия погашения займа, выплаты процентов и комиссионных сборов банковской организации. Здесь присутствует информация о годовой процентной ставке займа, указан регламент начисления процентов, вид кредита аннуитетный или дифференцированный и выплаты процентной ставки. Также в этом разделе указывается информация о возможности досрочного погашения займа, сумма комиссионных сборов, получаемых банковской организацией за оказание услуг. В условиях погашения также может присутствовать информация о штрафных санкциях и пенях со стороны банковской организации в случае несвоевременного выполнения заёмщиком своих долговых обязательств.

- Обеспечение и гарантии займа. В гарантиях и обеспечении размещается информация о том, какие способы будут использоваться для того, чтобы обеспечить возврат кредита со стороны заёмщика, например, получение им страхового полиса. Помимо этого, в данном разделе также может указываться имущество, выступающее в качестве залогового обеспечения, или прописываются лица, выступающие в качестве созаёмщиков или поручителей.

- Права и обязанности каждой из сторон. Этот раздел кредитного договора описывает действия каждой стороны, а также их шаги при наступлении определённых ситуаций. Регламентируется процесс передачи денежных средств от кредитора заёмщику, а также порядок их возвращения клиентом банковской организации. Также в этом разделе будет содержаться информация о том, какие поступки и шаги должен предпринять заёмщик при проведении досрочного погашения займа. Прописывая обязанности сторон в кредитном договоре, банк обязательно укажет информацию о том, какие обстоятельства и поступки заёмщика могут привести к досрочному расторжению договора кредитования.

- Ответственность сторон. В этом разделе будет присутствовать информация, какие санкции будут применяться сторонами в случае несоблюдения условий этого документа.

- Юридическая информация, адреса и подписи сторон. Кредитные договоры, как и аналогичные документы, должны содержать в себе информацию общего характера, такую как номер документа, дата подписания и подписи каждой из сторон. При этом подписывая договор кредитования, заёмщику необходимо понимать, что проценты по займу начинают насчитываться банком с момента передачи ему денежных средств, а не с момента подписания этого документа.

Можно ли выполнить расторжение кредитного договора?

Среди главных условий кредитного договора присутствует информация об основных положениях, а также причинах, по которым стороны могут выполнить расторжение кредитного договора. Стоит отметить, что в Гражданском кодексе РФ в статье №450 закреплены правила, которые позволяют прекратить любые контакты. Также российским законодательством регламентируются правила, на основании которых стороны могут выполнить расторжение договора кредитования. Так, например, если расторжение кредитного договора происходит в одностороннем порядке, то в этом случае предусмотрено судебное рассмотрение этого вопроса. Вообще кредитный договор может быть расторгнут в следующих ситуациях:

- Одна из сторон, подписавшая этот документ, не соблюдает взятые на себя обязательства, при этом нарушения явные и носят частый или систематический характер.

- Существуют основания для проведения аннулирования сделки, регламентированные актами действующего законодательства.

Рассматривая вопрос, может ли банковская организация выполнить расторжение кредитного договора, необходимо определиться с условиями, которые будут важными и основоопределяющими для данного документа. Так, например, банк может выполнить расторжение договора кредитования если заёмщик систематически или постоянно не выполняет взятые на себя кредитные обязательства, из-за чего вторая сторона несёт убытки и не получает прибыли. Статья 451 Гражданского кодекса РФ предусматривает расторжение договора в одностороннем порядке, том случае если фактические отношения между сторонами далеки от первоначальных договорённостей. И что при таких условиях одна из сторон отказалась бы от заключения договора.

В течение какого времени может приниматься решение о расторжении договора кредитования?

Довольно часто происходит так, что заёмщик, подписывая договор кредитования, не обращает внимания на очень важные для себя условия, присутствующие в этом документе. Вследствие такой невнимательности он не имеет физической возможности своевременно и полностью выполнять возложенные на себя долговые обязательства. В российском законодательстве существуют специальные программы, которые страхуют потребителя при возникновении подобных ситуаций. Так, например, даже подписав договор кредитования, гражданин имеет возможность на протяжении 14 дней отказаться от кредитного продукта. Данная мера обусловлена следующими условиями:

- Она закреплена на уровне российского законодательства и призвана защищать права потребителей.

- Если заёмщик в течение 14 дней после заключения договора кредитования выполнил его расторжение, то это не оказывает негативного влияния на его кредитный рейтинг и кредитную историю.

- Все денежные средства, полученные заёмщиком от кредитора, в полном объёме возвращаются без начисления на них процентной ставки.

- Поступив подобным образом, заёмщик не может рассчитывать на возвращение со стороны банковской организации комиссионных сборов и других затрат.

- Процесс расторжения договора кредитования будет сопровождаться сбором со стороны заёмщика большого пакета документов.

- Как правило, заёмщик, выполнивший расторжение кредитного договора, в дальнейшем будет испытывать сложности при получении займа в этой же банковской организации.

Решив прервать сотрудничество с банком и расторгнуть договор кредитования в 14-дневный срок после получения кредита, заёмщик не обязан указывать, по каким причинам он решился на такой поступок. Фактически расторжение договора в этот временной отрезок рассматривается как отзыв решения по кредитованию, при этом расторжение может быть выполнено намного быстрее, если заёмщик укажет объективные причины. Наиболее частыми и популярными причинами для расторжения кредитного договора в первые 14 дней после его подписания являются следующие факторы:

- в методах ведения дел кредитной организации просматриваются мошеннические действия;

- в кредитный договор без информирования заёмщика второй стороной были добавлены не устраивающие условия;

- кредитор пытается получить с заёмщика комиссионные сборы и платежи, запрещённые российским законодательством;

- появились новые условия, о которых заёмщик не был информирован в процессе заключение кредитного договора;

- обе стороны приняли решение прекратить отношения;

- стороны готовы продолжить отношения на новых условиях, для чего потребуется выполнить расторжение старого кредитного договора.

Бывает и так, что потенциальный заёмщик, остро нуждающийся в денежных средствах, подписывает договор кредитования, даже не познакомившись с условиями кредитования. В результате этого банковская организация навязывает своему клиенту невыгодные условия кредитования, различные комиссионные сборы и платежи, что автоматически приводит к сильному удорожанию оказываемых услуг. В этом случае заёмщику лучше всего обратиться в банковскую организацию, выполнить расторжение невыгодного договора и заключить новый договор на более удобных для себя условиях. Стоит отметить, что в некоторых случаях перезаключение договора позволяет заёмщику сэкономить до 25% от общей переплаты.

Если в действиях банка просматриваются мошеннические действия, тогда заёмщику лучше расторгнуть договор кредитования и полностью прекратить их отношения. Стоит отметить, что наличие в действиях банка мошенничества будет достаточным основанием для расторжения договора. Так, например, договор с банком можно будет расторгнуть, если банковская организация предоставляла недостоверную информацию во время рекламы своих продуктов или при проведении консультаций. Чаще всего при выявлении подобных факторов кредитор соглашается расторгнуть договор кредитования, так как в противном случае дело может дойти до судебных разбирательств, которые могут сильно ударить по репутации банка. Для расторжения кредитного договора заёмщику необходимо действовать по следующему алгоритму:

- Нужно убедиться, что расторгаемая сделка относится к линейке продуктов, для которых допустимо расторжение договора кредитования на протяжении первых 14 дней после подписания договора кредитования.

- Посетить офис банка, в котором следует написать заявление о расторжении кредитного договора. Документ следует лично отнести в банк и передать специалисту или отправить в банк письмом с уведомлением о получении.

- Возвратить полученную сумму. Деньги переводятся или на расчётный счёт кредитной карты, или на расчётный счёт банковского учреждения. При этом комиссионные сборы за финансовые операции должен будет заплатить заёмщик.

- Получить от кредитной организации подтверждение о расторжении договора кредитования. После получения согласия банковская организация возвращает заёмщику все комиссионные сборы, взятые с него за подписание кредитного договора.

Перед тем как начать процедуру расторжения договора кредитования, заёмщику необходимо максимально внимательно изучить все аспекты данной процедуры, а также ознакомиться с собственными правами и обязанностями. Довольно часто простым обывателям сложно оперировать с юридической информацией, а также не хватает знаний российского законодательства. Если такое присутствует, то лучше всего обратиться за профессиональной помощью к юристу. Существуют варианты, когда заёмщик не сможет выполнить расторжение договора кредитования. К таким вариантам относятся:

- кредиты с недвижимостью;

- ипотечные займы, когда покупаемая недвижимость выступает в качестве залогового обеспечения;

- при оплате услуг за счёт потребительских программ кредитования, которые были получены в первые 14 дней действия документа.

Не стоит забывать о том, что без указания причины заёмщик может выполнить расторжение договора только в первые 14 дней его действия. Во всех остальных случаях расторжение договора, скорее всего, повлечёт за собой судебные разбирательства. При этом заёмщику, для того чтобы расторгнуть договор через суд, необходимо будет предоставить доказательства мошенничества кредитора.

Стоит отметить, что со стороны банковских организаций существует практика, когда клиентам выдают договор кредитования не сразу, а по истечению 14 дней. Если банк поступает подобным образом, то у заёмщика нет легальной возможности отказаться от навязанных ему невыгодных условий кредитования. При этом необходимо понимать, что такие поступки со стороны банка являются грубым нарушением российского законодательства. Если банк предоставил договор намного позже его реального подписания, заёмщик вправе считать 14 дней с момента получения фактического получения договора.

Как заёмщику выполнить расторжение кредитного договора с банком в одностороннем порядке?

После того как условия по погашению займа становятся непосильными заёмщику, у него остаётся только один вариант, а именно, провести расторжение договора кредитования. В противном случае он просто не сможет выполнить взятые на себя долговые обязательства. Как мы уже отмечали ранее в этой статье, проще всего это сделать в первые 14 дней после подписания документа. Однако как поступить тем заёмщикам, у которых после подписания договора прошло уже более двух недель? При возникновении подобной ситуации заёмщику необходимо действовать, используя алгоритм, о котором мы расскажем далее.

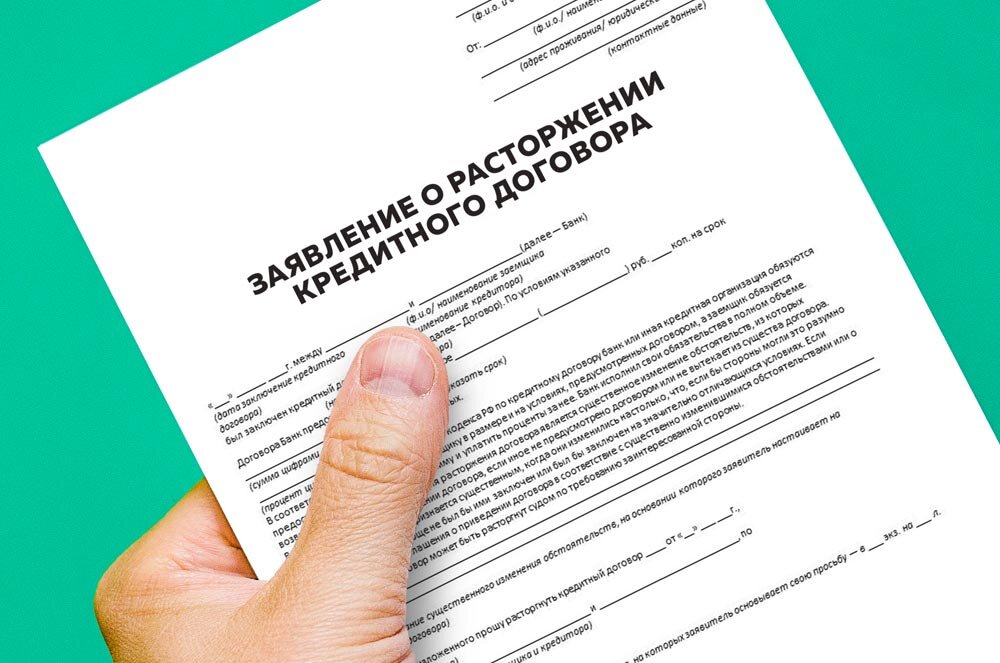

Шаг №1: обращение в банк с заявлением, в котором следует изложить желание расторгнуть договор

В связи с тем, что заёмщику придётся расторгать договор в одностороннем порядке, для написания заявления лучше всего использовать образец, найденный в мировой паутине. Найдя такой образец, заёмщик на его основании может составить собственное заявление. Нужно сказать, что шаблоны таких документов легко можно найти на сайте банковских организаций или финансовых учреждений. В заявлении об одностороннем расторжении кредитного договора обязательно должна присутствовать следующая информация:

- Адрес и полное наименование банковской организации, выступающей в качестве второй стороны в договоре кредитования.

- ФИО руководителя банка.

- Персональная информация о заёмщике.

- Данные о договоре кредитования, среди которых его номер и дата подписания.

- Причины, по которым клиент отказывается от дальнейшего сотрудничества с банковским учреждением. Желательно чтобы эти обстоятельства были подкреплены документами.

- Перечень документов, которые заёмщик приложил к этому заявлению.

Заявление следует доставить лично в отделение банка или отправить почтой с уведомлением о получении. Необходимо отметить, что на рассмотрение заявления, полученного от клиента, у банка есть семь дней. Как правило, у банков существуют собственные типовые формы подобных документов, однако если банку невыгодно расторжение кредитного договора, то его специалисты не будут спешить с предоставлением бланка проблемному клиенту. Поэтому вполне допустимо составить такое заявление в свободной форме, написав его от руки. Главное в процессе составления этого документа не забыть указать важную информацию и подробно описать причины расторжения кредитного договора. Лучше всего отправить документ по почте с уведомлением, так как в этом случае у заёмщика будет документальное подтверждение, что банк получил его заявление. Это подтверждение будет полезным, если банковская организация проигнорирует обращение клиента и откажется расторгать кредитный договор.

Шаг №2: обращение в суд по месту жительства

Для правильного составления искового заявления лучше всего обратиться к юристу. Конечно, в мировой паутине можно найти большое количество примеров исковых заявлений, однако вряд-ли они будут учитывать все обстоятельства ситуации заявителя. В свою очередь адвокат в процессе составления иска сможет максимально подробно и юридически правильно изложить все требования своего клиента. К исковому заявлению в суд обязательно следует приложить следующие документы:

- копии заявления по числу участников дела;

- доверенность, если интересы заявителя будет представлять третье лицо;

- квитанцию об оплате государственной пошлины в размере 300 рублей.

При наличии документов, подтверждающих изложенные в заявлении обстоятельства, необходимо будет приложить и эти бумаги. Так, например, потребуется предоставить договор кредитования, сообщения и письма, которыми обменивались стороны, выписки с кредитного счёта, заявление о расторжении кредитного договора и другие документы.

Шаг №3: участие в суде

В соответствии с российским законодательством, каждый гражданин, обращаясь в суд, обязан предоставлять доказательства собственной правоты и подкреплять это документами. Стоит отметить, что для судов, работающих в общей юрисдикции, характерной практикой является рассмотрение в качестве доказательной базы именно документов, которым отдаётся предпочтение перед показаниями свидетелей.